Đây là phần mở đầu cho loạt bài mới của chúng tôi về Tương lai của Ngân hàng Tư nhân &Quản lý Tài sản . Cộng tác với một số giám đốc điều hành hàng đầu của lĩnh vực Ngân hàng Tư nhân Thụy Sĩ, chúng tôi đã phát triển một số kịch bản có thể lựa chọn cho tương lai. Trong những tháng tới, chúng tôi sẽ công bố những kịch bản này cũng như tác động của chúng đối với ngành.

Như một điểm khởi đầu, blog này tập trung vào ba chủ đề thịnh hành mà tất cả các kịch bản của chúng tôi đều có điểm chung, tất cả đều có tác động cơ bản đến cách thức kinh doanh được thực hiện cho đến nay:

Trong những tháng qua, chúng tôi đã làm việc với nhiều giám đốc điều hành hàng đầu của lĩnh vực Ngân hàng tư nhân Thụy Sĩ để thảo luận về tương lai của ngành. Cùng nhau, chúng tôi đã xếp hạng, phân tích và phân nhóm một số lượng lớn các xu hướng, đồng thời phát triển một số kịch bản có khả năng xảy ra trong lĩnh vực này vào năm 2030. Tất cả chúng dường như đều có liên quan và rất khó dự đoán điều gì sẽ xảy ra - có thể nó sẽ là sự kết hợp của các kịch bản thực sự thành hiện thực. Tuy nhiên, mục đích thực sự của những kịch bản này không phải là dự đoán một tương lai tuyệt đối mà là cho chúng ta biết những điều cần chú ý trong hành trình hướng tới năm 2030.

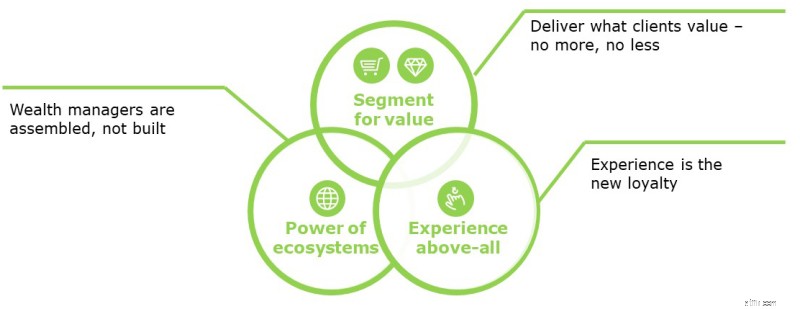

Với suy nghĩ này, chúng tôi đã xác định 3 chủ đề chung mà tất cả các tình huống đều có chung và điều đó sẽ tác động đến các ngân hàng tư nhân và cách họ cần chuẩn bị cho chúng:

Các ngân hàng sẽ cần phải lựa chọn giữa quy mô và thị trường ngách. Bán các dịch vụ cơ bản với giá thấp và trên quy mô lớn cho những khách hàng coi Quản lý tài sản như một loại hàng hóa và không coi trọng việc cung cấp tùy chỉnh hơn. Trong phân khúc này, có khả năng những người mới tham gia không dựa trên cấu trúc kế thừa CNTT và dựa vào các kênh kỹ thuật số chiếm ưu thế trước sẽ có thể giành được thị phần đáng kể.

Ngoài ra, các ngân hàng tư nhân có thể nhắm mục tiêu đến một nhóm khách hàng thích hợp, những người mong đợi các sản phẩm và dịch vụ phức tạp và coi trọng các mối quan hệ lâu dài. Trong bối cảnh này, hai câu hỏi cần đặt ra là:

Lòng trung thành của khách hàng đang bị xói mòn ở nhiều doanh nghiệp chịu sự lạm phát hàng hóa - điều này chỉ có thể được giải quyết bằng trải nghiệm khách hàng đặc biệt.

Với nền tảng của công nghệ kỹ thuật số, khách hàng mong đợi được tiếp cận các dịch vụ 24/7 mọi lúc, mọi nơi. Họ mong đợi việc này diễn ra dễ dàng và nhiều mặt thông qua các kênh truyền thông và nguồn dữ liệu khác nhau. Có nhiều người trên 60 tuổi sử dụng máy tính bảng hơn những người dưới 24 tuổi. Vì vậy, đây là ở đây và bây giờ. Các ngân hàng tư nhân có thực sự sẵn sàng cho việc này không?

Để đạt được trải nghiệm khách hàng đặc biệt, chúng ta cần hiểu đúng những gì khách hàng cần. Trong hội thảo của chúng tôi với các giám đốc điều hành Ngân hàng tư nhân Thụy Sĩ, chúng tôi đã yêu cầu họ chuẩn bị hai cột:1) nhu cầu của khách hàng và 2) dịch vụ / sản phẩm cung cấp. Trong khi cột thứ hai được hoàn thành rất nhanh chóng, cột thứ nhất chỉ được lấp đầy rất ít. Điều này đặt ra một số câu hỏi:

Chúng tôi thường làm việc với các ngân hàng tư nhân để cải thiện hiệu quả văn phòng và hiệu quả thu hút khách hàng. Rất hiếm khi chúng tôi thấy các cuộc phỏng vấn khách hàng, đánh giá dịch vụ khách hàng được thực hiện.

Làm thế nào chúng tôi có thể cung cấp trải nghiệm khách hàng đặc biệt và tăng lòng trung thành của họ nếu chúng tôi không biết điều gì là quan trọng đối với họ?

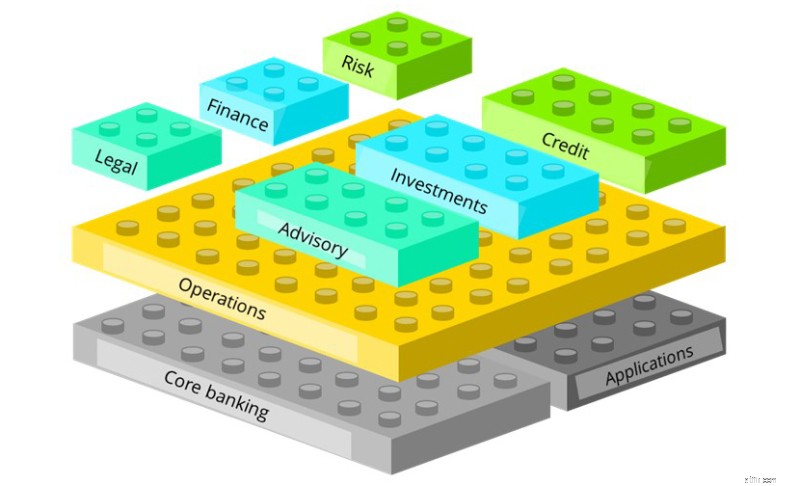

Hình lego này cho thấy các chức năng khác nhau hiện có trong một ngân hàng. Nhiều ngân hàng ngày nay vẫn tự quản lý tất cả các chức năng này như một ngân hàng tích hợp đầy đủ. Khi ngay cả một số ngân hàng lớn nhất cũng đang nghĩ đến việc thuê ngoài hoặc sử dụng các chuyên gia của bên thứ ba để vận hành các bộ phận của chuỗi giá trị, thì làm cách nào để các ngân hàng quy mô vừa và nhỏ có thể hoạt động tích hợp hoàn toàn?

Trong lĩnh vực ngân hàng bán lẻ, ngày nay chúng ta đã thấy những người chơi tập trung vào các phần của chuỗi giá trị. Những người khác cố gắng trở thành nền tảng và tập trung vào phân phối. Chuyển điều này thành Quản lý tài sản, mỗi ngân hàng tư nhân cần phải đưa ra các lựa chọn riêng biệt về cách thức, với cái gì và với ai mà họ phục vụ khách hàng cũng như vai trò của họ trong hệ sinh thái. Điều này có thể dẫn đến một cuộc chiến để điều phối hệ sinh thái và giữ lại giao diện khách hàng như một cố vấn đáng tin cậy, trừ khi các ngân hàng quyết định trở thành nhà cung cấp tiện ích hoặc nhà sản xuất sản phẩm. Mặt khác, những phát triển này cho phép các nhà quản lý tài sản kết hợp các dịch vụ mới nhanh hơn nhiều bằng cách cộng tác với những người chơi khác trong hệ sinh thái.

Đây là lý do tại sao chúng tôi tin rằng người quản lý tài sản trong tương lai sẽ không được xây dựng - nó sẽ là một hệ sinh thái tập hợp của các nền tảng và nhà cung cấp dịch vụ tốt nhất riêng lẻ.

Tóm lại, ngay cả khi với tư cách là một nhóm trong ngành, chúng tôi đã có thể xác định các kịch bản cho tương lai của Quản lý tài sản, việc điều hướng theo hướng này đòi hỏi phải quản lý những điều chưa biết và chuẩn bị cho những điều cần biết. Bằng cách đánh giá cao sự không chắc chắn và quét một cách có hệ thống các yếu tố thúc đẩy thay đổi sẽ cung cấp thông tin cho tương lai, chúng ta có thể khai thác các cơ hội ở phía trước một cách chủ động thay vì phản ứng với sự thay đổi khi nó ập đến với chúng ta.

Đừng quên rằng cần phải có sự thay đổi trong văn hóa lãnh đạo và tư duy:không chắc chắn là cơ hội!

Quản lý tài sản và Tư vấn tài chính:Chúng không giống nhau

Bạn có đang nghỉ hưu với màu xanh lá cây không?

Tỷ lệ cược nói lên sự chăm sóc lâu dài có thể có trong tương lai của bạn:Bạn đã chuẩn bị sẵn sàng chưa?

Bạn đã chuẩn bị để vượt qua tác động tài chính của thiên tai chưa?

Ngân hàng tư nhân là gì?