Các ngân hàng thành công nhất có thể được hưởng lợi từ hoạt động thuê ngoài và đồng thời quản lý các rủi ro liên quan. Không phải tất cả các ngân hàng đều thành công trong việc quản lý rủi ro từ các hoạt động thuê ngoài và để đáp lại FINMA, trong thông tư sửa đổi 2018/3, quy định các yêu cầu quản lý rủi ro tối thiểu đối với hoạt động thuê ngoài của các ngân hàng, đại lý chứng khoán và lần đầu tiên các công ty bảo hiểm có trụ sở tại Thụy Sĩ cũng như các văn phòng chi nhánh của các công ty bảo hiểm nước ngoài. Thông tư FINMA sửa đổi 2018/3 sẽ có hiệu lực vào ngày 1 tháng 4 năm 2018, mặc dù đã có các thỏa thuận chuyển tiếp cho các thỏa thuận thuê ngoài vào ngày đó.

Blog này đưa ra các yêu cầu quy định chính trong Thông tư.

Nội khóa FINMA sửa đổi 2018/3 bao gồm một số yêu cầu quy định liên quan đến việc quản lý rủi ro liên quan đến các hoạt động thuê ngoài.

Những điều này được tóm tắt trong năm điểm chính sau:

Thực tiễn tốt để triển khai

Có một số yêu cầu cơ bản để thực hiện thành công các quy định của Thông tư 2018/3:

1. Xác định các quy trình kiểm soát và quản lý rủi ro trong toàn bộ vòng đời của từng hoạt động được thuê ngoài. Điều này sẽ bao gồm việc lập kế hoạch, đánh giá và lựa chọn, ký hợp đồng và thuê nhà cung cấp bên thứ ba, quản lý và giám sát họ, đồng thời chấm dứt hoặc gia hạn mối quan hệ. Cần tuân thủ quy trình phê duyệt nội bộ đối với các dự án thuê ngoài và phải có thể tiến hành đánh giá hợp đồng và tuân thủ đầy đủ tại nhà cung cấp dịch vụ bất kỳ lúc nào và không có bất kỳ giới hạn nào. Để đảm bảo rằng rủi ro được hiểu và giảm thiểu một cách thích hợp, các biện pháp kiểm soát phải được tích hợp vào khuôn khổ kiểm soát nội bộ hiện có của công ty.

2. Duy trì một bản kiểm kê toàn diện về các hoạt động thuê ngoài, bao gồm tối thiểu các chi tiết sau về tất cả các dịch vụ thuê ngoài nội bộ và bên ngoài:

Chúng tôi cũng khuyến nghị rằng các rủi ro tiềm ẩn đối với mỗi hoạt động thuê ngoài cần được làm nổi bật, chẳng hạn như rủi ro phụ thuộc lẫn nhau hoặc rủi ro cụm, cùng với cách các rủi ro này được phân loại, cách chúng phù hợp với khẩu vị rủi ro của công ty và những hành động khắc phục nào đã được thực hiện đối với giảm thiểu rủi ro đã xác định.

3. Xác định vai trò rõ ràng trong quy trình quản lý rủi ro của bên thứ ba và xác định cấu trúc quản trị bao gồm ba yếu tố sau:

Các vấn đề cần cân nhắc và phức tạp khác

Việc gia công cho một quốc gia khác được chấp nhận nếu công ty có thể đảm bảo rằng công ty kiểm toán của họ và FINMA có thể thực thi quyền kiểm tra và đánh giá đối tác thuê ngoài bất kỳ lúc nào. Hơn nữa, trong trường hợp tái cấu trúc hoặc thanh lý một công ty gia công phần mềm ở Thụy Sĩ, phải có sự đảm bảo rằng quyền truy cập vào tất cả các thông tin bắt buộc sẽ luôn sẵn có ở Thụy Sĩ.

Nội khóa FINMA sửa đổi 2018/3 cũng áp dụng cho các hoạt động thuê ngoài trong nội bộ nhóm, có nghĩa là các hoạt động thuê ngoài cho các bộ phận khác của nhóm yêu cầu cách tiếp cận giám sát và quản lý rủi ro tương tự như hoạt động thuê ngoài bên ngoài. Điều này bao gồm yêu cầu rằng các thỏa thuận mức độ dịch vụ nội bộ phải được xác định, các quy trình phê duyệt được áp dụng và một cơ cấu quản trị rõ ràng được thiết lập.

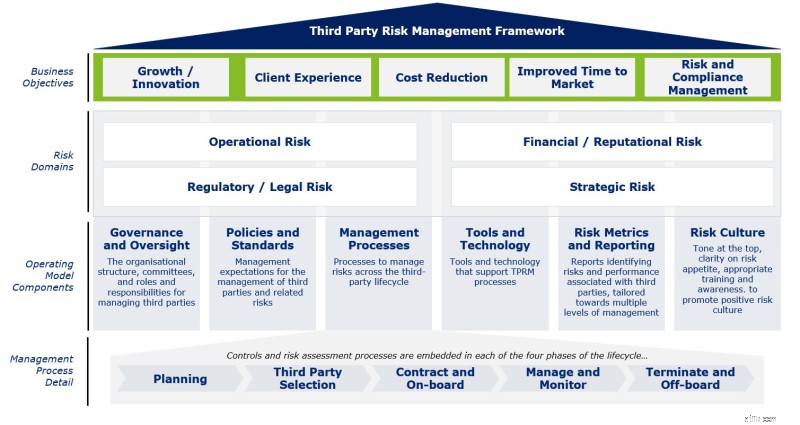

Khung rủi ro bên thứ ba mạnh mẽ trên toàn doanh nghiệp giúp các công ty đáp ứng các yêu cầu quy định và bảo vệ họ trước các rủi ro thuê ngoài của bên thứ ba hiện có và trong tương lai. Khuôn khổ nêu dưới đây được tích hợp vào doanh nghiệp và cho phép một cách mạnh mẽ, tương xứng, chủ động và có thể mở rộng để quản lý rủi ro liên quan đến hoạt động thuê ngoài.

Ngày triển khai chính

Để tuân thủ thông tư sửa đổi 2018/3, FINMA đã cấp thời hạn chuyển đổi 5 năm cho các ngân hàng và đại lý chứng khoán, đối với các hoạt động thuê ngoài đã được thực hiện. Từ ngày 1 tháng 4 năm 2018, các công ty bảo hiểm mới sẽ ngay lập tức tuân theo các yêu cầu của thông tư sửa đổi. Các công ty bảo hiểm hiện tại chỉ tuân theo các quy định mới nếu có sự thay đổi trong kế hoạch kinh doanh theo quy định của họ.

Nếu bạn đang tiến hành hoặc xem xét đánh giá mức độ trưởng thành của khuôn khổ quản lý rủi ro hiện tại của mình đối với các hoạt động thuê ngoài hoặc nếu bạn muốn hiểu thêm về bất kỳ thành phần và yêu cầu riêng lẻ nào của khuôn khổ được nêu ở trên, vui lòng liên hệ với chúng tôi và nói chuyện với các chuyên gia của chúng tôi.