Khi IFRS9 có hiệu lực vào tháng 1 năm 2018, nhiều người trong giới rủi ro tín dụng nghĩ rằng phần khó khăn đã kết thúc. Rốt cuộc, sự hiểu biết thông thường cho rằng tiêu chuẩn mới sẽ gây ra sự thay đổi một lần trong việc trích lập dự phòng tổn thất dự kiến và cuộc sống sẽ trở lại bình thường.

Tuy nhiên, khi các công ty hiện đang nhanh chóng tích lũy kinh nghiệm với thế hệ mô hình đầu tiên, một số tác động thực tế đã xuất hiện với những hậu quả sâu rộng đối với các mô hình kinh doanh vượt quá thách thức tính toán các khoản lỗ tín dụng tiềm ẩn. Một trong những thách thức đó là việc định giá đầy đủ các chi phí kinh tế ngụ ý của tín dụng theo tiêu chuẩn mới.

Cách rõ ràng nhất để khai thác những hiểu biết sâu sắc do IFRS9 tạo ra là kết hợp vào các công cụ định giá ước tính tổn thất trong tương lai mà nó tạo ra. Rốt cuộc, các ước tính như vậy phải minh bạch và chính xác hơn nhiều so với việc dựa vào các ước tính về tổn thất theo Basel III hoặc IAS39. Bất kỳ ngân hàng nào sử dụng lợi tức vốn đã điều chỉnh theo rủi ro (RAROC) nên đánh giá rủi ro chính xác hơn nếu ngân hàng sử dụng đường cong tổn thất kỳ vọng IFRS9 làm đầu vào, thay vì ước tính cố định được tạo ra theo Basel III.

Không phải tất cả các công ty đều tinh vi như vậy. Nhưng ngay cả những cái đó đôi khi cũng có thể cho thấy sự thiếu phối hợp một cách kỳ lạ. 'Cánh tay phải' có thể biết rằng khoản vay trung bình trong sổ trước danh mục tín dụng có một cơ hội nhất định là "rủi ro tín dụng gia tăng đáng kể" sẽ được xếp vào Giai đoạn 2 theo IFRS9. Đổi lại, điều đó có nghĩa là ghi nhận khoản lỗ dự kiến suốt đời trên bảng cân đối kế toán so với khoản vay và nắm giữ vốn để hấp thụ khoản lỗ đó. Tuy nhiên, 'tay trái' đôi khi bỏ qua kiến thức đó khi quyết định lợi nhuận tối thiểu có thể chấp nhận được để bù đắp rủi ro.

Tuy nhiên, có một chi phí kinh tế khác mà chúng tôi cho rằng các ngân hàng và các tổ chức xây dựng nên xem xét để điều chỉnh giá của họ và thu hút đúng khách hàng với tỷ suất lợi nhuận được cải thiện. Nó cũng xoay quanh mô hình suy giảm tín dụng ba giai đoạn để tính toán mức độ suy giảm. Nhưng với một bước ngoặt.

Điểm cần lưu ý là tài sản tín dụng sẽ di chuyển qua lại giữa 1 st của IFRS9 và 2 nd Các giai đoạn, khi chất lượng tín dụng suy giảm hoặc khi tài khoản được chữa khỏi. Phần lớn sẽ phụ thuộc vào cách mà các công ty xác định và áp dụng vào cách hiểu của họ về thuật ngữ "rủi ro tín dụng gia tăng đáng kể". Nhưng bất kể định nghĩa và tần suất tính toán như thế nào, vẫn có cơ hội thực sự là các tài khoản có thể kết thúc dao động giữa các Giai đoạn 1 và 2. Và, tùy thuộc vào ngưỡng giai đoạn, kịch bản kinh tế và sản phẩm, mức suy giảm ở Giai đoạn 2 sẽ cao hơn đáng kể so với ở Giai đoạn 1. Sự biến động suy giảm này đủ để gây ra sự biến động trọng yếu trong bảng cân đối kế toán, báo cáo lãi lỗ và các yêu cầu về vốn. Để giảm thiểu sự biến động này, các công ty thường triển khai 'thời gian thử việc' kéo dài từ sáu đến mười hai tháng trước khi khôi phục tài khoản từ Giai đoạn 2 trở lại Giai đoạn 1.

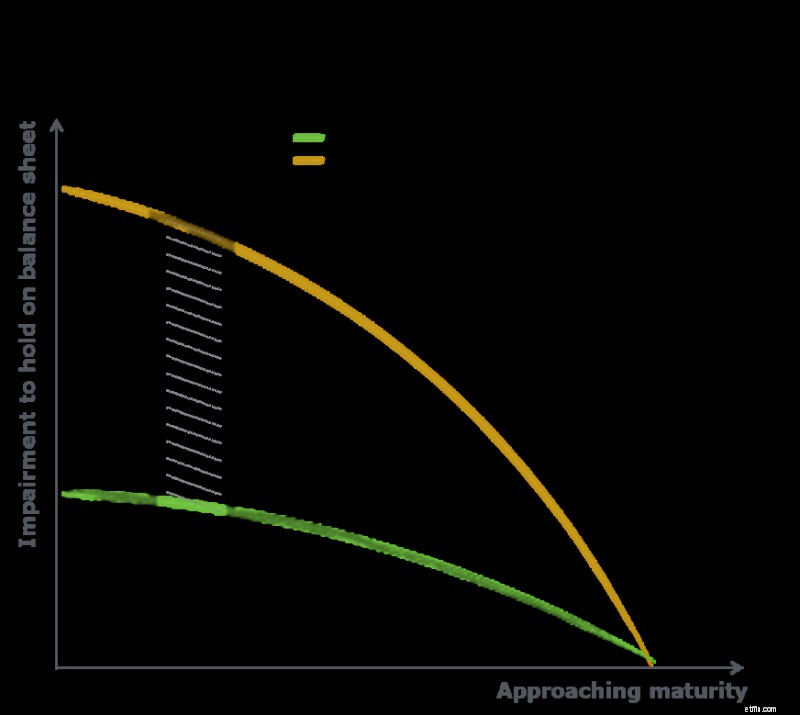

Hãy xem xét ví dụ sau:Đối với một tài khoản chuyển từ Giai đoạn 1 sang giai đoạn 2 và quay trở lại giai đoạn 1, vốn được tiêu thụ trong suốt thời gian của khoản vay sẽ giống như đường màu xám trong biểu đồ bên dưới.

Vùng màu xám được tô bóng đại diện cho chi phí vốn do di chuyển Giai đoạn IFRS9 đối với các tài khoản chuyển từ Giai đoạn 1 sang Giai đoạn 2 và sau đó quay trở lại. Lưu ý rằng chi phí vốn này theo nghĩa của hiệu ứng dòng lợi nhuận, bằng cách mở rộng, tạm thời đóng băng các phần của thu nhập giữ lại (CET1). Chiều rộng của nó đại diện cho khoảng thời gian mà một tài khoản như vậy ở Giai đoạn 2 cộng với thời gian thử việc trước khi được quay trở lại Giai đoạn 1. Chiều cao của nó thể hiện sự khác biệt về mức độ suy giảm giữa các Giai đoạn 1 và 2. Và độ dốc của các cạnh trên và dưới của nó đại diện cho tỷ lệ khấu hao.

Một số khoản vay trong danh mục đầu tư sẽ đi theo đường màu xám, có nghĩa là về tổng thể, danh mục đầu tư sẽ không bao giờ đi theo con đường xanh đơn giản. Đây là lúc Điều chỉnh giá trị theo giai đoạn (SVA) xuất hiện.

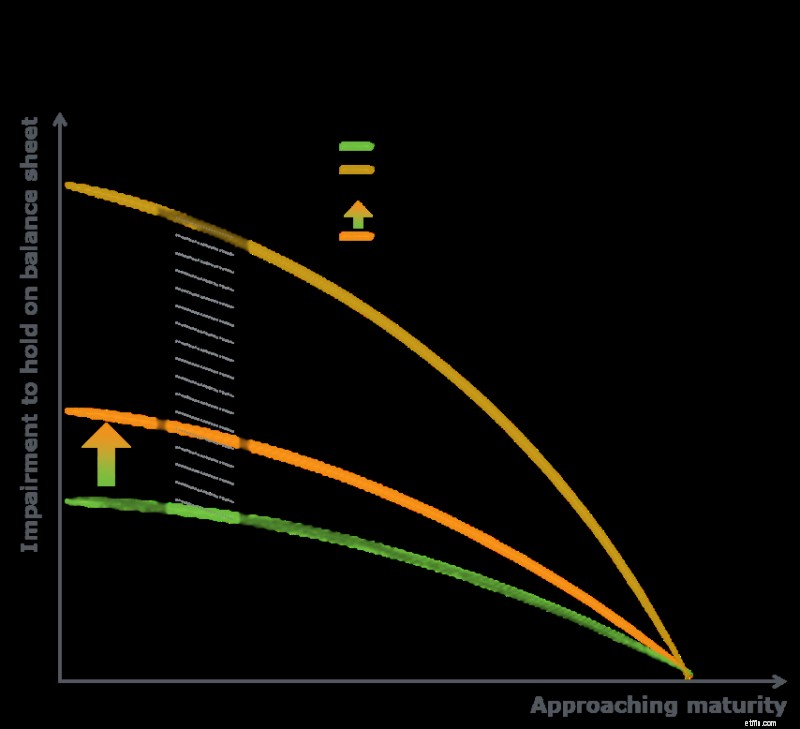

SVA kết hợp hai đường cong tổn thất dự kiến (xanh lá cây và vàng) thành một đường cong EL trọng số theo giai đoạn duy nhất (màu cam) có tính đến chi phí vốn CET1 dự kiến và có thể được sử dụng để định giá rủi ro một cách chính xác hơn.

Hãy nhớ rằng IFRS 9 có hiệu quả khiến các ngân hàng và tổ chức xây dựng phải dành thêm vốn CET 1, tối thiểu trong thời gian thử việc, để bù đắp cho sự biến động của mức độ tín dụng cho vay. Điều đáng chú ý là chi phí vốn CET1 này bằng giá vốn chủ sở hữu, không phải chi phí nợ cho ngành, do đó là một nguồn gánh nặng đắt đỏ. Nếu phần chi phí kinh tế này không được xem xét đúng mức, một số sản phẩm nhất định có thể bị định giá sai nghiêm trọng trong thế giới kế toán mới.

Như đã thấy rõ, SVA sẽ nhạy cảm với:

Những người có thể thu thập thông tin chi tiết về tổn thất một cách chính xác thông qua lãi suất cho vay khách hàng, sẽ có thể đảm bảo rằng tỷ suất lợi nhuận phản ánh chính xác rủi ro và mức tiêu thụ vốn và tận hưởng lợi thế cạnh tranh trên cơ sở được điều chỉnh theo rủi ro. Các công ty không thể định giá một cách minh bạch SVA sẽ nhận thấy lợi nhuận đã điều chỉnh theo rủi ro giảm đi khi các điều kiện bất lợi làm tăng mức tiêu thụ vốn của danh mục tín dụng.

Để xem các yếu tố này ảnh hưởng như thế nào đến danh mục đầu tư thực, chúng tôi so sánh kết quả đầu ra của hai công cụ định giá trên sổ thế chấp bán lẻ:Cả hai phương pháp định giá đều sử dụng mô phỏng RAROC nhưng một phương pháp định giá tiêu chuẩn có lỗ dự kiến IRB phẳng tiêu chuẩn, trong khi IFRS9 được sử dụng thứ hai dự kiến lỗ tín dụng được tính trong SVA.

Với giả định về cùng một rào cản RAROC, chúng tôi nhận thấy rằng trong mô hình IFRSR9-SVA của chúng tôi, việc định giá khoản cho vay rủi ro cao hơn nhạy cảm hơn đáng kể với quỹ đạo của triển vọng kinh tế, được đưa ra bởi tiêu chuẩn mới, so với giá cho vay rủi ro thấp. Nguyên nhân chủ yếu là do tỷ trọng chi phí rủi ro so với thu nhập lãi và phí của các sản phẩm này cao hơn.

Tùy thuộc vào mức độ thận trọng mà các ngân hàng đã định giá và vị thế trong chu kỳ kinh tế, kết quả của chúng tôi cho thấy rằng việc điều chỉnh các khoản lỗ dự kiến theo IFRS 9 trong việc định giá có thể gây ra sự khác biệt đáng kể trong tỷ lệ khách hàng (và cao hơn tới 60bp đối với các khoản thế chấp LTV cao) .

Đối với danh mục đầu tư mẫu của chúng tôi, xếp lớp trong SVA bổ sung, tỷ lệ khách hàng đã tăng lên đến 30 bps đối với khoản cho vay LTV cao hơn, tùy thuộc vào trọng số tổ chức và giá cơ sở cố định.

Các tác động về giá đối với cho vay tín chấp càng lớn, phản ánh bản chất của việc nâng cao hiệu quả sử dụng các cam kết chưa được công bố khi nền kinh tế suy thoái.

Đ việc tính toán theo IFRS 9 đã bắt đầu dẫn đến thị trường vốn và các nhà quản lý đầu tư xem xét việc định giá tài sản cho vay của họ.

C thu thập thông tin chi tiết về tổn thất một cách thích hợp thông qua lãi suất cho vay khách hàng, sẽ cho phép tỷ suất lợi nhuận phản ánh chính xác rủi ro và mức tiêu thụ vốn.

T Thông qua các thấu kính chiến lược, chúng tôi thấy rằng việc kết hợp IFRS9-SVA là một sáng kiến để bắt đầu một chương trình tối ưu hóa giá rộng hơn trên các chức năng và các bên liên quan.