Khi hành trình chuyển đổi khỏi Lãi suất ưu đãi liên ngân hàng London (LIBOR) tiếp tục diễn ra, các giám sát viên trên khắp các khu vực pháp lý đã bắt đầu tiếp cận các tổ chức để hiểu rõ hơn về sự sẵn sàng hoạt động của họ. Tại Thụy Sĩ, một loạt các sản phẩm với khối lượng hợp đồng đáng kể được ràng buộc với LIBOR 1 . Điều này bao gồm các sản phẩm cho vay như thế chấp và các sản phẩm phái sinh.

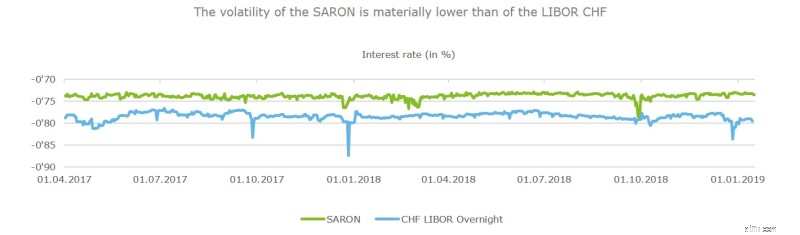

Nhóm Công tác Quốc gia về Tỷ giá Tham chiếu Franc Thụy Sĩ (NWG) từ lâu đã chọn Tỷ giá Trung bình Thụy Sĩ qua đêm (SARON) để thay thế CHF LIBOR. Trong khi các cơ quan quản lý đang nhấn mạnh rằng việc chuyển đổi phải được dẫn dắt bởi thị trường, FINMA gần đây đã công bố hướng dẫn chi tiết các rủi ro liên quan đến việc chuyển đổi khỏi LIBOR. Hướng dẫn này khuyến nghị các công ty dịch vụ tài chính của Thụy Sĩ giải quyết những rủi ro và thách thức của quá trình chuyển đổi trong thời gian thích hợp. Về các hoạt động giám sát, FINMA sẽ tiếp cận với các tổ chức cá nhân theo cách thức định hướng rủi ro và tiến hành đánh giá về cách các rủi ro liên quan đến việc thay thế LIBOR được xác định, giám sát và giảm thiểu.

Với dự đoán về sự gia tăng hoạt động giám sát trong bối cảnh LIBOR, điều quan trọng là các ngân hàng Thụy Sĩ phải thiết lập một lộ trình chuyển đổi rõ ràng vì quá trình chuyển đổi mất trật tự sẽ có những tác động bất lợi.

Lộ trình chuyển đổi cần giải quyết các khối hoạt động chính sau đây trong trường hợp không có cơ quan quản lý hoặc ủy quyền pháp lý chính thức để chuyển đổi hoạt động kinh doanh của họ:

Nếu tất cả các bên tham gia thị trường hợp tác và thực hiện phần việc của họ trong quá trình chuẩn bị, thì việc chuyển đổi sang RFR có thể chứng tỏ là một sự kiện ít gây gián đoạn hơn. Tuy nhiên, trong trường hợp này, các tổ chức tài chính sẽ cần chuẩn bị kỹ lưỡng cho việc ngừng cung cấp LIBOR.

Để giải quyết các khối hoạt động chính được liệt kê ở trên, sáu yếu tố sau đây sẽ cần được các công ty Thụy Sĩ xem xét kỹ lưỡng để quá trình chuyển đổi diễn ra suôn sẻ.

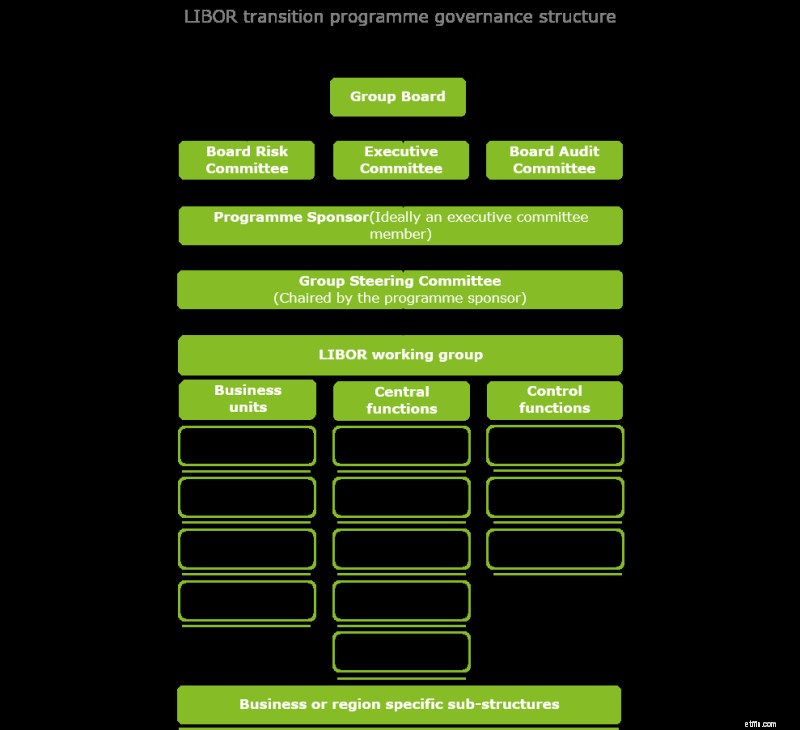

Các cơ quan quản lý đang yêu cầu các ngân hàng chỉ định một đại diện cấp cao của công ty để chịu trách nhiệm giải trình cho chương trình LIBOR. Tại Thụy Sĩ, FINMA đã yêu cầu các ngân hàng xác nhận xem liệu một giám đốc điều hành cấp cao đã được xác định để hỗ trợ quá trình chuyển đổi LIBOR hay chưa. Hơn nữa, điều quan trọng là quản trị chương trình phải bao gồm các bên liên quan từ các doanh nghiệp bị ảnh hưởng và các chức năng để cho phép các quyết định cần thiết được xác định nhanh chóng và chuyển lên Ban chỉ đạo cấp cao (và trong một số trường hợp là Ủy ban điều hành và Hội đồng quản trị). Tuy nhiên, nó cũng phải đạt được sự cân bằng phù hợp giữa việc cho phép “hoạt động kinh doanh như bình thường” và đảm bảo mức độ kiểm soát phù hợp.

Do phạm vi rộng của chương trình, thông tin liên lạc nội bộ sẽ là chìa khóa. Do đó, chương trình trung tâm cần có các khả năng và kênh để chủ động thu hút sự tham gia của toàn bộ tổ chức. Chương trình cũng sẽ đóng một vai trò quan trọng trong việc theo dõi các sự kiện quan trọng và phát triển trong nước và quốc tế. Điều này liên quan đến việc đánh giá tác động của chúng đối với các kịch bản chuyển đổi khác nhau, do đó hỗ trợ các quyết định thích hợp được đưa ra cho đến khi các phát triển cụ thể xảy ra.

Lý tưởng nhất là bây giờ, các công ty đã đạt được cái nhìn ban đầu về rủi ro tài chính và nên bắt đầu hiểu cách họ sẽ quản lý và giảm thiểu những rủi ro này theo thời gian. Các quyết định chiến lược quan trọng khác bao gồm quyết định khi nào nên giới thiệu các sản phẩm được liên kết với RFR và khi nào thì ngừng phát hành các sản phẩm được liên kết với LIBOR. Hoạt động thị trường đang tăng tốc cho các sản phẩm được liên kết RFR với các thị trường tiền tệ lớn hơn đang dẫn đầu. Tại Thụy Sĩ, bảng kỳ hạn của hợp đồng tương lai SARON 3 tháng đã được xác định và bắt đầu giao dịch tại EUREX.

Các tổ chức tài chính sẽ cần có các công cụ thích hợp để hỗ trợ việc thực hiện chương trình. Đặc biệt, các công ty nên theo dõi chặt chẽ các hạng mục bao gồm cả rủi ro tài chính đối với LIBOR và hoàn trả hợp đồng để đảm bảo các quyết định chiến lược được tuân thủ.

Nguồn:Factset

Quản lý rủi ro tài chính sẽ yêu cầu phân tích chi tiết trong các lĩnh vực như kế toán, thay đổi định giá (ví dụ:đánh dấu vào thị trường vào “ngày đầu tiên”), thay đổi mô hình, xây dựng đường cong và bảo hiểm rủi ro. Ngoài ra, FINMA đã nhấn mạnh rằng số lượng cao các khoản phải trả và phải thu trong các sản phẩm phái sinh và các hợp đồng cho vay tham chiếu đến LIBOR sẽ dẫn đến rủi ro định giá và cơ sở.

Một cách để giải quyết những rủi ro này là thiết kế lại các mô hình định giá và quản lý rủi ro. Tuy nhiên, điều này phụ thuộc vào khả năng hiện tại của các công ty vì những thay đổi có thể mở rộng ra ngoài các mô hình và quy trình hiện có. Những thách thức còn phức tạp bởi thực tế là hầu hết các thị trường cho RFR đều mới ra đời và do đó, tương đối kém thanh khoản. Thêm vào đó là sự vắng mặt của cấu trúc kỳ hạn trong tỷ giá, tính sẵn có hạn chế của dữ liệu lịch sử và bản chất khác nhau của các RFR kế thừa giữa các khu vực pháp lý và bạn có các công ty phải đối mặt với thách thức đáng kể để thực hiện những thay đổi cần thiết đối với hệ thống và quy trình quản lý rủi ro của họ.

Một thách thức lớn mà các công ty sẽ gặp phải khi chuyển đổi khỏi LIBOR là hiểu nhu cầu từ bên mua và khả năng đáp ứng nhanh chóng nhu cầu đó. Có rủi ro là các ngân hàng sẽ mất thị phần nếu họ không chuẩn bị đầy đủ để phát hành các sản phẩm liên kết RFR.

Các công ty sẽ cần phát triển và thực hiện một kế hoạch truyền thông phối hợp giữa các đơn vị kinh doanh và khu vực địa lý để giáo dục khách hàng cuối của họ và thông báo cho họ về các tác động khác nhau. Khi thích hợp, thông tin liên lạc nên được điều chỉnh cho phù hợp với các nhóm khách hàng và đối tác khác nhau mà ngân hàng hoạt động cùng để đảm bảo nhận thức về việc thay thế LIBOR. Việc áp dụng một chiến lược truyền thông rõ ràng và nhất quán đối với khách hàng và đối tác sẽ giúp tăng tính minh bạch, giảm thông tin sai lệch và giảm thiểu xác suất xảy ra các vấn đề pháp lý 2,3 .

Một khía cạnh quan trọng của chương trình sẽ là sự tham gia với các cơ quan quản lý. Các ngân hàng nên phát triển một chiến lược tham gia có tính đến các cách tiếp cận khác nhau mà các cơ quan quản lý đang áp dụng. Đây sẽ là chìa khóa giúp tổ chức chuẩn bị trước và chuẩn bị cho mức độ giám sát bổ sung dự kiến. Các ngân hàng cần đặc biệt chú ý đến việc đánh giá tính cẩn trọng và xử lý rủi ro trong một loạt các tình huống khác nhau.

Có một loạt các sự kiện sẽ ảnh hưởng đến quá trình chuyển đổi và xác định thời điểm doanh nghiệp có thể thực hiện một số hoạt động nhất định. Ví dụ, trong thị trường phái sinh, ISDA đang phát triển các dự phòng để đưa vào các định nghĩa tiêu chuẩn của nó cho các điểm chuẩn chính

5

. Theo dõi các sự kiện thị trường này ngay từ đầu sẽ rất quan trọng để các công ty có thể phản ứng và điều chỉnh kế hoạch của họ cho phù hợp. Điều này sẽ cho phép dự đoán hướng chuyển đổi và thực hiện các hoạt động cần thiết trong nội bộ.

Trong khi các công ty có thể coi năm 2021 là một năm xa vời, sự phức tạp của quá trình chuyển đổi cho phép không có chỗ cho quán tính. Việc thiết lập một chương trình quản trị hiệu quả sẽ cho phép các công ty giải quyết các quyết định chiến lược quan trọng liên quan đến các rủi ro tài chính liên quan đến IBOR của họ cũng như hỗ trợ việc quản lý thích hợp các rủi ro tài chính liên quan. Hơn nữa, các công ty sẽ cần phải đánh giá cẩn thận nhu cầu đối với các sản phẩm liên kết RFR để có thời gian giới thiệu các sản phẩm này của riêng họ. Cuối cùng, chương trình phải xác định một chiến lược tiếp cận khách hàng rõ ràng và thực hiện giám sát liên tục các sự kiện thị trường để có thể điều chỉnh và mang lại một quá trình chuyển đổi thành công.

https://www.finma.ch/vi/news/2018/12/20181217-aktuell-libor-aufsichtsmitteilung/

https://www.isda.org/a/OqrEE/IBOR-Transition-Report.pdf

https://www.finma.ch/fr/news/2018/12/20181217-aktuell-libor-aufsichtsmitteilung/

http://assets.isda.org/media/04d213b6/db0b0fd7-pdf/