Quá trình chuyển đổi IBOR hiện đang diễn ra tốt trên mặt trận phái sinh và một số bước chính đã được thực hiện được thực hiện trong việc xác định các thay thế LIBOR khác nhau.

1

Thách thức tiếp theo sẽ là định hình thị trường phái sinh đối với tỷ giá chuẩn mới. Đánh giá sơ bộ đã được thực hiện để đánh giá khả năng thay thế cho các dẫn xuất LIBOR.

Các hợp đồng phái sinh tham chiếu đến IBOR phải chứa ngôn ngữ dự phòng mạnh mẽ, giúp giải quyết rõ ràng quá trình chuyển đổi. Hiệp hội Hoán đổi và Phái sinh Quốc tế (ISDA) đã đề xuất ba mức chênh lệch bù đắp dự phòng khác nhau - cách tiếp cận kỳ hạn, cách tiếp cận trung bình / trung bình lịch sử và cách tiếp cận chênh lệch giao ngay - để đưa vào hợp đồng IBOR. 2 Hơn 150 câu trả lời cho cuộc tham vấn ISDA đã được nhận từ rất nhiều người tham gia thị trường trên khắp thế giới. Vào cuối năm 2018, The Brattle Group đã xuất bản một bản tóm tắt về chúng. 3

Mặc dù ủng hộ dự phòng trung bình / trung bình lịch sử, các ngân hàng đã nêu ra một số lo ngại, chẳng hạn như khả năng chuyển giao giá trị nếu kích hoạt dự phòng. Thách thức chính là duy trì tính trung lập của giá trị hiện tại vào ngày hiệu chuẩn. Tỷ giá giao ngay và tỷ giá kỳ hạn có thể không nhất quán. Các điều kiện thị trường lịch sử trung bình có thể không phù hợp với kỳ vọng của thị trường cho tương lai (ví dụ:sự thay đổi trong chính sách tiền tệ và điều kiện kinh tế). Ngoài ra, cách tiếp cận này yêu cầu lịch sử lâu dài về việc cố định IBOR và lãi suất phi rủi ro được điều chỉnh

Darell Duffie (Stanford GSB) gần đây đã gợi ý rằng đấu giá nén có thể giúp giảm thiểu rủi ro này, bằng cách cho phép các công ty chuyển đổi mức phơi nhiễm LIBOR của họ thành mức phơi bày lãi suất phi rủi ro mới trước ngày ngừng hoạt động, với mức chi phí được xác định trước. Ý tưởng đằng sau một cuộc đấu giá nén là chuyển đổi các hợp đồng được xóa tập trung tham chiếu IBOR sang các hợp đồng tham chiếu đến một điểm chuẩn khác. Thuật toán được đề xuất bao gồm hai phần:cơ chế đấu giá khớp các vị trí đối diện để chuyển đổi chúng và cơ chế nén. 4

Đối tác thanh toán bù trừ trung tâm (CCP) điều hành phiên đấu giá sẽ tìm cách giảm thiểu tổng vị thế sau khi nén cho tất cả các công ty (cả IBOR và các hợp đồng liên kết không rủi ro mới), tuân theo hai ràng buộc. Đầu tiên, nó phải duy trì vị thế ròng bằng 0 tại mỗi kỳ đáo hạn. Thứ hai, nó phải giảm vị trí danh nghĩa gộp trong khi đáp ứng các yêu cầu về khả năng chịu rủi ro và bồi thường của từng công ty. Điều kiện thứ hai này là duy trì mức độ tiếp xúc thị trường xấp xỉ như nhau cho mỗi công ty.

Những người tham gia trước tiên cung cấp giá thầu và chào hàng. Cơ chế đấu giá sau đó sẽ lấy đầu vào này để xác định tỷ lệ bồi thường. Tỷ lệ bồi thường do người thanh toán IBOR trả cho người nhận IBOR khi chuyển đổi hợp đồng của họ sang điểm chuẩn mới, vì tỷ lệ điểm chuẩn dự kiến thường thấp hơn IBOR.

Ngoài ra, những người tham gia có thể xác định khả năng chấp nhận rủi ro cho từng nhóm thời hạn. Sau đó, thuật toán tăng chuyển đổi bằng cách thay thế các vị trí của các kỳ hạn tương tự. Đặt các ngưỡng hẹp trong quá trình nén sẽ tránh bất kỳ thay đổi nào trong P&L hoặc hồ sơ trưởng thành; tuy nhiên, nó giới hạn tổng số lượng giao dịch có thể bị 'gạt'. Tuân theo các ngưỡng chấp nhận ngày càng mở rộng trong nén giao dịch sẽ giúp giảm mức độ rủi ro IBOR ở mức "chi phí xác định trước", do đó giảm rủi ro liên quan đến việc ngừng IBOR.

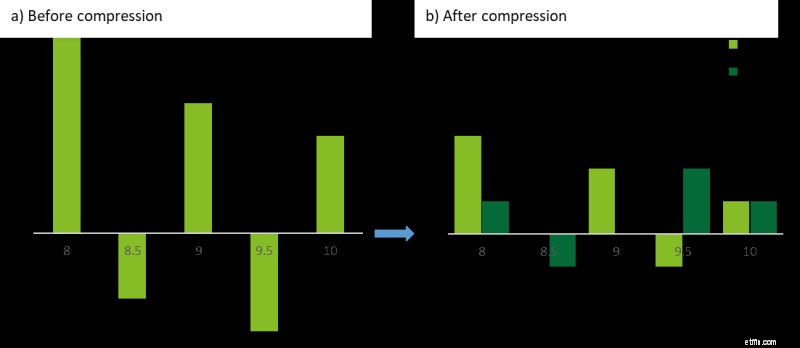

Hình 1 cung cấp một minh họa đơn giản về kết quả có thể có của một phiên đấu giá nén trên các vị trí hoán đổi của một công ty. Trước khi tham gia đấu giá, công ty có các giao dịch hoán đổi bằng LIBOR kế thừa. Trong phiên đấu giá, các vị trí của công ty được nén và chuyển đổi bởi trình quản lý nén, theo giá thầu, ưu đãi và khả năng chấp nhận rủi ro của người tham gia, cũng như các ràng buộc của CCP được mô tả trước đây. Sau cuộc đấu giá, tổng vị thế của công ty giảm xuống trong khi giữ nguyên vị thế ròng. Ngoài ra, một phần của các giao dịch hoán đổi có mệnh giá LIBOR kế thừa đã được chuyển đổi trong hình minh họa này thành các giao dịch hoán đổi có mệnh giá SARON.

Trong khi bài báo làm việc của Duffie thảo luận về các giao dịch hoán đổi được thông quan tập trung, khái niệm này có thể được mở rộng cho các giao dịch hoán đổi được giao dịch song phương trong bối cảnh nén nhiều bên. Nhìn chung, phương pháp này cho phép những người tham gia thị trường cân nhắc rủi ro 'bị bắt nhầm' vào ngày chuyển đổi so với một lần truy cập P&L đã biết trong một phiên đấu giá nén. Nếu được sử dụng tốt trước ngày chuyển đổi, nó cũng có thể cung cấp một cách để làm giảm tác động của P&L theo thời gian.

Từ góc độ thực tế, sẽ không thể thay thế tỷ giá tham chiếu bằng các hợp đồng mới ngay lập tức, và các công cụ phái sinh IBOR sẽ vẫn được giao dịch trong những năm tới để phòng ngừa rủi ro lãi suất vốn có. Điều đó nói rằng, các công ty nên theo dõi cẩn thận mức độ tiếp xúc IBOR của họ và bắt đầu suy nghĩ về các chiến lược để giảm rủi ro liên quan đến việc ngừng IBOR đột ngột.

Trên thị trường, chúng tôi quan sát thấy rằng các đại lý môi giới không lớn (ví dụ:người quản lý tài sản) đã bắt đầu chuyển từ thiết lập OTC song phương sang thanh toán bù trừ trung tâm, để hưởng lợi từ các chu kỳ nén CCP và do đó giảm thiểu rủi ro cố định tại thời điểm của quá trình chuyển đổi IBOR.

----------------------------------------- --------------------------------------------------

1 Thông tin chi tiết trong blog trước của chúng tôi về (L) IBOR giám sát quy định cải cách - làm tăng áp lực

2 Tham vấn dự phòng chuẩn - Chênh lệch bồi thường và tham vấn ISDA

3 Bản tóm tắt các câu trả lời cho cuộc tham vấn ISDA - Bản tóm tắt của Brattle Group về các câu trả lời

4 Toàn bộ tài liệu làm việc của Darell Duffie - Đấu giá nén với ứng dụng chuyển đổi hoán đổi LIBOR-SOFR