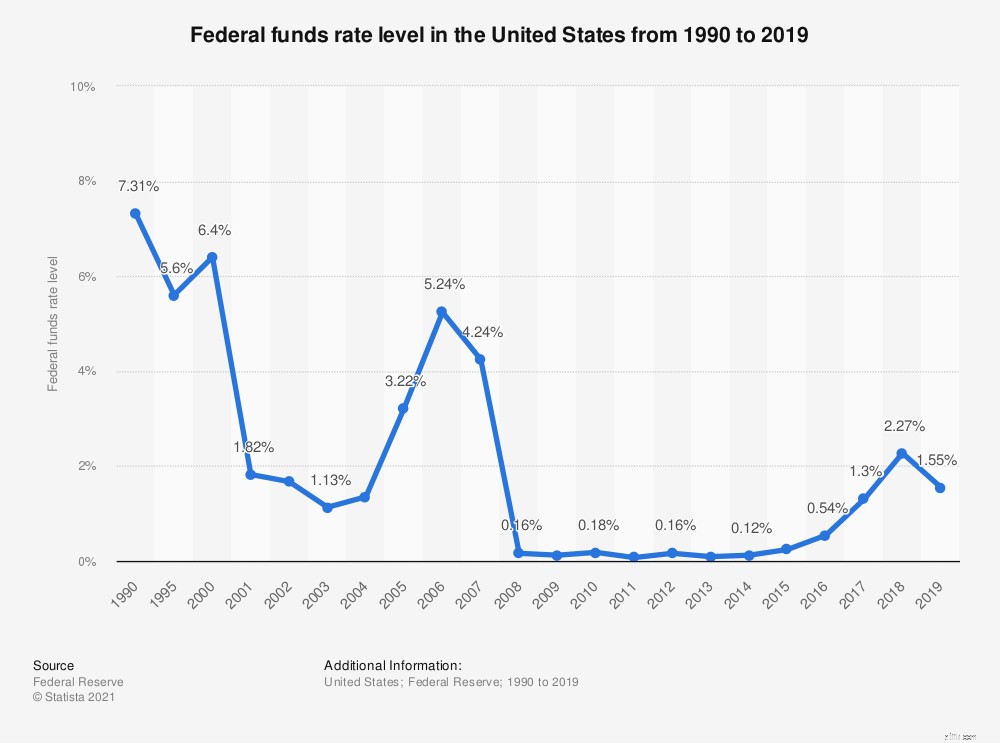

Vào Chủ nhật, ngày 15 tháng 3, Cục Dự trữ Liên bang tuyên bố sẽ cắt giảm lãi suất xuống 0. Lãi suất chuẩn của Hoa Kỳ hiện dao động từ 0% đến 0,25%, giảm từ 1% đến 1,25% vào ngày 3 tháng 3. Việc cắt giảm diễn ra khi Cục Dự trữ Liên bang tìm cách thúc đẩy nền kinh tế đối mặt với sự bùng phát của coronavirus, vốn đã Fed cho biết trong một tuyên bố “gây hại cho các cộng đồng và làm gián đoạn hoạt động kinh tế”.

Fed cũng tuyên bố sẽ mua ít nhất 700 tỷ USD trái phiếu chính phủ và trái phiếu liên quan đến thế chấp nhằm nỗ lực bảo vệ nền kinh tế khỏi tác động của COVID-19. Việc cắt giảm lãi suất và mua trái phiếu trị giá 700 tỷ USD (thường được gọi là "nới lỏng định lượng") đều được coi là các hành động khẩn cấp được thực hiện bởi Fed trong nỗ lực thúc đẩy nền kinh tế và đưa thị trường tài chính hoạt động trơn tru trở lại, và là những biện pháp quyết liệt nhất đã được thực hiện kể từ cuộc khủng hoảng tài chính năm 2008.

Điểm mấu chốt:Lãi suất bằng không khiến việc đi vay trở nên rẻ đối với người Mỹ và các doanh nghiệp đang gặp khủng hoảng. Nói cách khác, việc Fed cắt giảm lãi suất là một tin tốt đối với những người đi vay và đối với những người gửi tiết kiệm, đó là cơ hội để đảm bảo rằng bạn đang nhận được lợi tức tốt nhất có thể. Mục tiêu bất cứ khi nào Fed cắt giảm lãi suất là để thúc đẩy nền kinh tế.

Nhưng điều này có ý nghĩa gì đối với bạn? Và bạn nên làm gì bây giờ?

Bạn vẫn nhận được ít hơn 0,1% trên số tiền tiết kiệm của mình? Ngay cả khi không có đợt cắt giảm lãi suất này của Fed, đã đến lúc mua sắm.

Bankrate đang cho thấy lợi suất trung bình của CD kỳ hạn một năm là khoảng 0,75%, nhưng nhiều ngân hàng trực tuyến đang cung cấp hơn 2% cho khoản tiền gửi 500 đô la. Tỷ lệ quỹ liên bang có tác động trực tiếp đến số tiền tiết kiệm và các ưu đãi CD mà bạn sẽ nhận được và mức cắt giảm lãi suất 0,50% có thể được chuyển cho bạn, vì vậy nếu bạn đang xem xét một chân trời đầu tư dài hơn, bạn có thể muốn so sánh các đĩa CD 5 năm hoặc xem thứ tự sắp xếp của CD (mua nhiều đĩa CD với ngày phát hành so le).

SO SÁNH TỶ GIÁ:Đang tìm cách tăng lợi nhuận của bạn? So sánh các ưu đãi tài khoản tiết kiệm từ đối tác Fiona của chúng tôi.

Lãi suất thế chấp có mối ràng buộc gián tiếp với lãi suất quỹ liên bang — chúng được ràng buộc chặt chẽ hơn với Kho bạc 10 năm - nhưng lãi suất thế chấp đã giảm đều đặn trong năm qua. Tỷ lệ thế chấp đã dưới 5% trong gần một thập kỷ, và hiện tại là dưới 4%.

Nhưng các khoản thế chấp không phải là khoản vay duy nhất mang lại cho bạn cơ hội tiết kiệm bằng cách chốt lãi suất thấp hơn khi Fed cắt giảm lãi suất. Các khoản vay mua ô tô và cho vay sinh viên có thể được tái cấp vốn. Lãi suất thẻ tín dụng cũng có thể được hạ xuống, đôi khi bằng cách yêu cầu người cho vay của bạn tạm dừng, những người khác bằng cách chuyển số dư của bạn.

Dưới đây là một số việc khác bạn cần làm để đưa một số đô la liên quan đến lãi suất trở lại ví của bạn:

Điểm tín dụng của bạn là một yếu tố chính trong việc xác định lãi suất bạn sẽ trả cho một khoản vay. Để có mức giá tốt nhất, bạn phải có điểm tín dụng thực sự tốt (760 trở lên) và lịch sử thanh toán gần như hoàn hảo. Bạn không biết điểm của mình? Không vấn đề. Thật dễ dàng để có được miễn phí. Amex, Discover và Capital One chỉ là một số công ty cung cấp điểm tín dụng miễn phí như một phần của đặc quyền thẻ của họ. Bạn cũng có thể nhận được điểm của mình từ các trang web muốn bán cho bạn các giao dịch tín dụng tốt hơn như Credit Karma và Savvy Money.

Điểm tín dụng của bạn sẽ được miễn phí. Và bây giờ họ đang có. Kiểm tra điểm của bạn bất cứ lúc nào và không bao giờ trả tiền cho nó. Tín dụng Karma

Tìm thêm thống kê tại Statista

Bạn có thể (và nên — nhìn bạn, mẹ ạ!) Cũng có thể lấy một bản sao miễn phí của báo cáo tín dụng của bạn từ mỗi văn phòng tín dụng lớn 12 tháng một lần. Chỉ cần truy cập dailycreditreport.com để nhận các bản sao của bạn. Nếu bạn phát hiện ra sai lầm, chúng có thể là một trong những thứ kéo điểm số của bạn xuống. Bước đầu tiên để khắc phục vấn đề này là gửi báo cáo với văn phòng rằng có thông tin trên báo cáo không thuộc về bạn.

Điều gì sẽ xảy ra nếu điểm số của bạn không như bạn mong muốn? Bắt đầu thanh toán hóa đơn của bạn đúng hạn mọi lúc (tự động hóa thanh toán có thể hữu ích); nếu bạn có khoản nợ quay vòng trên thẻ tín dụng của mình, hãy lập kế hoạch để trả khoản nợ đó. Hãy cố gắng sử dụng không quá 10% đến 30% hạn mức tín dụng dành cho bạn. Không đăng ký tín dụng bạn không cần. Và đừng đóng các thẻ cũ mà bạn không sử dụng trừ khi chúng có phí hàng năm cao. Điểm số của bạn sẽ không xuất hiện trong một sớm một chiều, nhưng sẽ có những hành vi tốt sau 12 đến 24 tháng.

Có thể không có động thái tài chính nào dễ dàng hơn việc tái cấp vốn cho một khoản vay mua ô tô. Nghiêm túc mà nói, việc này có thể được thực hiện trong vòng chưa đầy một giờ và lãi suất cho vay mua ô tô có thể sẽ thấp hơn so với khi bạn nhận được (đặc biệt nếu bạn không mua sắm tài chính một cách chiến lược) và chúng sẽ giảm xuống. ValuePenguin báo cáo rằng lãi suất trung bình cho khoản vay mua ô tô 48 tháng từ một ngân hàng thương mại đã giảm hơn 40% trong thập kỷ qua. Các hiệp hội tín dụng thường có lãi suất tốt nhất, nhưng bạn có thể sử dụng một số công cụ tìm kiếm khoản vay mua ô tô trực tuyến để so sánh lãi suất cho vay trong khu vực của mình.

Tái cấp vốn cho khoản vay mua nhà có thể là điều bạn đã làm nếu bạn đã ở nhà một thời gian. Nhưng nếu bạn đang cải thiện điểm tín dụng của mình, có thể đã đến lúc phải khai thác lại để nhận được mức lãi suất tốt hơn, đặc biệt là với lãi suất thế chấp dưới 4%. Tái cấp vốn cho khoản vay mua nhà là một giao dịch có nhiều người tham gia hơn so với khoản vay mua ô tô, nhưng nguyên tắc chung là bạn nên có kế hoạch ở trong nhà đủ lâu để bù đắp chi phí đóng bằng số tiền bạn tiết kiệm được bằng cách tái cấp vốn với tỷ lệ thấp hơn. Để thực hiện phép toán, hãy thử chạy các con số của bạn thông qua máy tính tái cấp vốn của Fannie Mae. (Dưới đây là những điều bạn cần biết về việc tái cấp vốn cho khoản thế chấp của mình.)

Theo Student Loan Hero, người Mỹ nợ hơn 1,52 nghìn tỷ USD khoản nợ vay dành cho sinh viên, trải rộng trong khoảng 45 triệu người đi vay. Và nhiều người trong chúng ta đang phải trả nhiều hơn số tiền lãi mà chúng ta phải trả. Việc tái cấp vốn cho các khoản vay sinh viên liên bang của bạn — và các khoản vay dành cho cha mẹ, chẳng hạn như các khoản vay PLUS — với một công ty cho vay tư nhân là điều đáng xem xét để đảm bảo rằng bạn vẫn đang trả mức lãi suất thấp nhất có thể.

Bạn có thể có các khoản vay với nhiều mức lãi suất khác nhau (tôi biết là có), vì vậy hãy chọn chỉ tái cấp vốn cho những khoản sẽ giúp bạn tiết kiệm về lâu dài. Và hãy chắc chắn rằng bằng cách tái cấp vốn cho các khoản vay tư nhân, bạn sẽ không từ bỏ thứ mà bạn muốn giữ:Các khoản vay liên bang có các biện pháp bảo vệ - cộng với việc xóa nợ cho nhân viên dịch vụ công - mà các khoản vay tư nhân thì không.

Tái bút:Nhận tin tức và lời khuyên về tiền hàng tuần. Đăng ký nhận bản tin HerMoney miễn phí!

Lưu ý của biên tập viên:Chúng tôi duy trì chính sách biên tập nghiêm ngặt và khu vực không phán xét cho cộng đồng của chúng tôi và chúng tôi cũng cố gắng duy trì sự minh bạch trong mọi việc chúng tôi làm. Bài đăng này chứa các tài liệu tham khảo và liên kết đến các sản phẩm từ các đối tác của chúng tôi. Tìm hiểu thêm về cách chúng tôi kiếm tiền.