Trong khi môi trường năng suất thấp hiện tại đang đặt ra những thách thức đáng kể đối với những người về hưu đang cố gắng tạo thu nhập khi nghỉ hưu, thì mặt trái của nó là lợi suất thấp cũng khiến chi phí đi vay giảm xuống mức thấp kỷ lục. Do đó, những người về hưu ngày càng quyết định rằng có lẽ dù sao thì việc giữ một khoản thế chấp và không trả hết là một ý kiến hay; với lợi tức dài hạn trung bình trên cổ phiếu cao hơn đáng kể so với lãi suất thế chấp 30 năm hiện nay, một khoản thế chấp không tốn kém sẽ trở thành một chiến lược để tạo đòn bẩy cho bảng cân đối kế toán của hộ gia đình và tăng số lượng và tính bền vững của thu nhập hưu trí.

Tuy nhiên, quyết định giữ một khoản thế chấp khi nghỉ hưu không phải là không có rủi ro. Có một nguy cơ là cổ phiếu sẽ không hoạt động như mong đợi và không tạo ra lợi tức vượt quá chi phí đi vay trong một khoảng thời gian có liên quan. Và ngay cả khi lợi nhuận cuối cùng cộng lại, các nghĩa vụ thanh toán liên tục cho một khoản thế chấp truyền thống tạo ra một rủi ro "chuỗi lợi nhuận" cho người về hưu, trong đó việc rút tiền để xử lý các khoản thanh toán thế chấp có thể làm cạn kiệt danh mục đầu tư trong một thời gian dài thu nhập kém. có thể không còn đủ tiền cho khi lợi nhuận cuối cùng cũng đến.

Từ góc độ này, những người về hưu có lẽ nên xem xét việc thế chấp ngược lại. Mặc dù những khoản vay như vậy tương đối không được ưa chuộng - một phần do chi phí cao và vì chúng thường được coi là phương án vay cuối cùng - thực tế là việc thiếu bất kỳ nghĩa vụ dòng tiền nào đối với một khoản thế chấp ngược lại thực sự cho phép nó loại bỏ rủi ro trình tự khỏi chiến lược thế chấp khi nghỉ hưu. Trên thực tế, trong một thời gian dài, việc sử dụng thế chấp ngược lại khi nghỉ hưu có thể dẫn đến sự giàu có hơn về mặt vật chất khi cổ phiếu hoạt động như mong muốn, vì thế chấp ngược duy trì lượng đòn bẩy hộ gia đình lớn hơn, ngay cả khi giảm mức độ ảnh hưởng của một chuỗi lợi nhuận không thuận lợi.

Cuối cùng, vẫn có một số lưu ý đối với chiến lược - đáng chú ý nhất là các khoản thế chấp ngược vẫn có xu hướng có chi phí vay trả trước và liên tục cao hơn (mặc dù khoảng cách đang được thu hẹp) và giới hạn cho vay có thể hạn chế tính hữu ích của chiến lược đối với khách hàng giàu có (những người thường quan tâm nhất đến việc tăng đòn bẩy hộ gia đình như một chiến lược hưu trí). Tuy nhiên, thực tế vẫn là đối với những người thực sự muốn tham gia vào chiến lược thế chấp khi nghỉ hưu, thế chấp ngược lại có thể là cách hiệu quả nhất để thực hiện nó.

Michael Kitces là Trưởng phòng Chiến lược Lập kế hoạch tại Buckingham Wealth Partners, một nhà cung cấp dịch vụ quản lý tài sản chìa khóa trao tay hỗ trợ hàng nghìn cố vấn tài chính độc lập.

Ngoài ra, anh ấy còn là người đồng sáng lập Mạng lưới lập kế hoạch XY, Tư vấnPay, fpPathfinder và Tuyển dụng người lập kế hoạch mới, cựu Biên tập viên của Tạp chí Kế hoạch Tài chính, người dẫn chương trình Tư vấn tài chính thành công podcast và nhà xuất bản của blog về ngành lập kế hoạch tài chính nổi tiếng Nerd’s Eye View thông qua trang web Kitces.com của mình, dành riêng cho việc nâng cao kiến thức về lập kế hoạch tài chính. Năm 2010, Michael đã được công nhận với một trong những giải thưởng “Trái tim của Kế hoạch Tài chính” của FPA vì những cống hiến và nỗ lực của anh ấy trong việc phát triển nghề nghiệp.

Trong môi trường lợi suất thấp ngày nay, việc người về hưu duy trì một khoản thế chấp khi nghỉ hưu ngày càng trở nên phổ biến, đặc biệt là những người về hưu giàu có hơn cũng có danh mục đầu tư. Logic tương đối đơn giản:khi lãi suất đi vay ở mức thấp từ 3,5% đến 4,5% (như những năm gần đây) và lợi nhuận dài hạn của cổ phiếu cao hơn đáng kể, tại sao không vay với tỷ lệ hoàn vốn thấp để theo đuổi một cái cao hơn? Đặc biệt là do lãi vay thế chấp có khả năng được khấu trừ theo tỷ lệ thu nhập thông thường, trong khi tăng trưởng cổ phiếu có thể bị đánh thuế chủ yếu ở mức thuế suất thu nhập vốn dài hạn ưu đãi (và cổ tức đủ tiêu chuẩn).

Tất nhiên, cảnh báo chính của chiến lược này là vẫn có rủi ro rằng cổ phiếu sẽ không vượt trội so với chi phí đi vay trong khoảng thời gian đó, hoặc ít nhất là phần bù lợi nhuận kỳ vọng của cổ phiếu so với lãi suất thế chấp hiện nay là không đáng để rủi ro. Với phần bù rủi ro vốn chủ sở hữu có khả năng giảm xuống trong những năm tới với tỷ lệ P / E10 Shiller cao như hiện nay, có thực sự đáng để vay với lãi suất 4% không nếu lợi nhuận kỳ vọng có thể chỉ là 3% đến 4% thực (6% đến 7% giả định lạm phát ở mức khiêm tốn), tạo ra phần thưởng tiềm năng ít hơn đáng kể so với phần bù rủi ro vốn cổ phần trước đây do việc thanh toán thế chấp thực sự là khoản lợi nhuận không có rủi ro?

Chắc chắn, khoảng thời gian càng dài, khả năng tăng trưởng vốn chủ sở hữu cuối cùng nâng lợi tức danh mục đầu tư lên trên chi phí thế chấp càng lớn. Tuy nhiên, đồng thời, khoảng thời gian dài hơn cũng có thể làm tăng sự thiếu hụt nếu một chuỗi lợi nhuận không thuận lợi xảy ra, đặc biệt là vì thực tế là các khoản thanh toán liên tục vào thế chấp do giới thiệu một khía cạnh của rủi ro trình tự vào phân tích. Tương tự như việc rút tiền để chi tiêu khi nghỉ hưu, có một nguy cơ là các khoản thanh toán thế chấp đang giảm dần sẽ làm cạn kiệt danh mục đầu tư đủ để vào thời điểm lợi nhuận tốt cuối cùng cũng đến, chỉ còn lại quá ít trong danh mục đầu tư để tạo ra sự tăng trưởng tiếp theo đủ để vượt qua nghĩa vụ dòng tiền của các khoản thanh toán thế chấp còn lại.

Cho dù khoản tiền rút khỏi danh mục đầu tư trực tiếp để trả nợ thế chấp, hay các dòng tiền thu nhập cố định khác trả khoản thế chấp - nhưng do đó không được đầu tư vào danh mục đầu tư để tăng trưởng - kết quả cuối cùng là giống nhau:giữ một khoản thế chấp khấu hao và một danh mục đầu tư tạo ra rủi ro chuỗi lợi nhuận cho người về hưu, vì vậy ngay cả khi lợi tức dài hạn trung bình là thuận lợi, người về hưu có thể không hoàn thành với nhiều tiền hơn.

Tất nhiên, thực tế là những người về hưu không phải sử dụng khoản thế chấp giảm dần khi nghỉ hưu. Trong khi các khoản thế chấp như vậy là phổ biến nhất, những người muốn giảm thiểu rủi ro về trình tự có thể chọn một khoản thế chấp có nghĩa vụ dòng tiền nhỏ hơn. Ví dụ, một khoản thế chấp chỉ có lãi suất sẽ ít rủi ro hơn so với một khoản thế chấp khấu hao toàn bộ. Về lý thuyết, giải pháp lý tưởng thực sự sẽ là một khoản vay khấu hao âm, không có nghĩa vụ về dòng tiền nào; Tuy nhiên, thật không may, các lựa chọn cho các khoản thế chấp khấu hao âm gần như không có kể từ cuộc khủng hoảng tài chính năm 2008.

Tuy nhiên, ngoại lệ đáng chú ý là thế chấp ngược lại, trên thực tế là một khoản thế chấp khấu hao âm, vì nó không có nghĩa vụ về dòng tiền và cho phép lãi suất chỉ cần tích lũy và cộng gộp vô thời hạn với số dư thế chấp (hoặc ít nhất, miễn là người vay còn sống, giữ tài sản như một nơi ở chính, duy trì bảo dưỡng hợp lý, và trả các loại thuế tài sản cần thiết và bảo hiểm chủ sở hữu nhà). Theo đó, thế chấp ngược lại thực sự đại diện cho một cơ hội duy nhất để duy trì một khoản thế chấp khi nghỉ hưu, đồng thời giảm bớt các nghĩa vụ về dòng tiền gây ra rủi ro trình tự cho chiến lược.

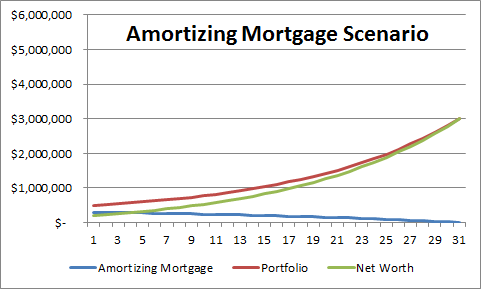

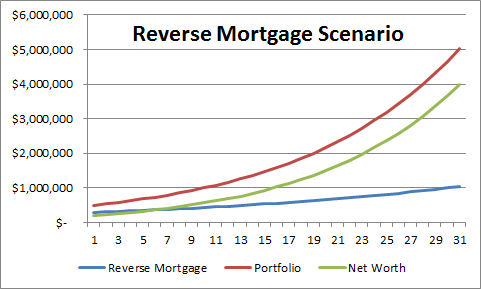

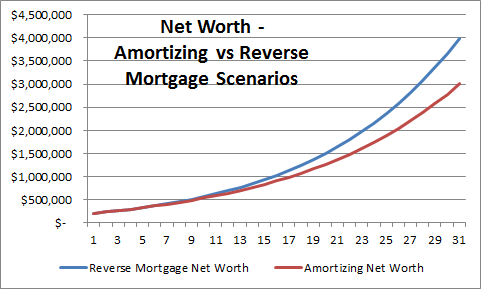

Trên thực tế, thế chấp ngược lại không chỉ loại bỏ rủi ro trình tự, mà đối với những người nghỉ hưu muốn mua cổ phiếu "thế chấp" bằng đòn bẩy một cách hiệu quả, thế chấp ngược tối đa hóa tiềm năng đòn bẩy, vì các khoản thanh toán gốc của thế chấp phân bổ theo phương thức truyền thống giảm dần chính xác. đòn bẩy mà chiến lược thế chấp khi nghỉ hưu được dự định để duy trì. Theo đó, loạt biểu đồ dưới đây cho thấy sự khác biệt theo thời gian giữa việc duy trì danh mục đầu tư 500.000 đô la và thế chấp ngược lại 300.000 đô la, so với danh mục đầu tư 500.000 đô la và 300.000 đô la thế chấp phân bổ truyền thống trong 30 năm (giả sử lãi suất 4,25% cho mỗi khoản và 8% tỷ lệ tăng trưởng trung bình hàng năm trên danh mục đầu tư, và tất nhiên cả hai kịch bản cũng sẽ có bản thân bất động sản ở bất kỳ giá trị nào mà nó tăng lên). Đáng chú ý, do đòn bẩy duy trì, kịch bản thế chấp ngược lại kết thúc tạo ra số dư thế chấp lớn hơn đáng kể vào cuối năm, nhưng giá trị ròng cũng cao hơn đáng kể, như đầy đủ số lượng danh mục đầu tư vẫn được đầu tư xuyên suốt. Và nó làm như vậy mà không gặp rủi ro về chuỗi dòng tiền của danh mục đầu tư truyền thống.

Mặc dù lợi ích của việc thế chấp ngược lại là hấp dẫn đối với những người muốn duy trì một khoản thế chấp khi nghỉ hưu (với mục đích tận dụng lợi nhuận tổng thể của họ), có một số lưu ý quan trọng.

Đầu tiên là các ví dụ trên bỏ qua chi phí đóng của các khoản thế chấp tương ứng (trong đó thế chấp ngược lại có xu hướng cao hơn một chút, mặc dù chi phí gần hơn đối với những người sử dụng khoản vay HECM Saver) và nó cũng giả định rằng lãi suất sẽ là giống nhau cho cả hai (mặc dù với phí bảo hiểm thế chấp 1,25% đối với các khoản thế chấp ngược lại, ngoài lãi suất cơ bản, trong thực tế, chi phí không phải lúc nào cũng xếp hàng). Tuy nhiên, với sự khác biệt kép trong khoảng thời gian 30 năm lên tới 1.000.000 đô la cho khoản tiền ban đầu chỉ là một khoản thế chấp 300.000 đô la, sự khác biệt tương đối khiêm tốn về chi phí có thể sẽ không làm suy yếu những kết quả này. Ngoài ra, phân tích này vẫn không mô hình hóa trực tiếp tác động của rủi ro trình tự đối với thế chấp phân bổ so với thế chấp ngược lại (các dự báo dựa trên một đường thẳng), điều này có thể khiến thế chấp ngược lại có khả năng trở thành chiến lược thành công cao hơn ngay cả khi nó cũng có chi phí cao hơn một chút.

Cảnh báo thứ hai là các kịch bản được minh họa dựa trên cả hai mức lãi suất đều được cố định, ngay cả khi nhiều khoản thế chấp ngược được phát hành trên cơ sở lãi suất thay đổi; trên thực tế, với tùy chọn thanh toán hàng tháng hoặc hạn mức tín dụng, nó là bắt buộc. Tuy nhiên, ngay cả khi Tiêu chuẩn HECM lãi suất cố định đã bị loại bỏ vào đầu năm nay, người đi vay vẫn có thể nhận được khoản vay HECM Saver lãi suất cố định với mức lãi suất tương đối hấp dẫn. Hạn chế của Trình tiết kiệm HECM chỉ đơn giản là giới hạn vay tối đa thấp hơn. Mặc dù trên thực tế, do chiến lược này phổ biến nhất với các hộ gia đình có thu nhập cao hơn và giàu hơn - những người cũng có xu hướng mua nhà đắt hơn - các giới hạn cho vay sẽ hạn chế số lượng đòn bẩy hộ gia đình mà người nghỉ hưu có thể sử dụng, vì các khoản vay HECM Saver thường cho phép người vay chỉ trích không quá khoảng 30% đến 50% căn nhà (tùy thuộc vào độ tuổi và lãi suất), và giá trị của căn nhà cho các mục đích tính toán khoản vay được giới hạn ở Số tiền Yêu cầu Tối đa là $ 625,500 (vào năm 2013).

Ngoài ra, có một rủi ro đối với chiến lược đòn bẩy hộ gia đình tổng thể:rằng khoảng thời gian không nhất thiết sẽ kéo dài trong 30 năm. Trong trường hợp người về hưu qua đời, khoảng thời gian đầu tư so với vay nợ có thể bị cắt ngắn, cũng như sự thay đổi trong hoàn cảnh sống khiến người về hưu phải chuyển chỗ ở và bán nhà. Tuy nhiên, phần lớn những rủi ro này liên quan đến cả kịch bản thế chấp phân bổ và ngược lại, và thực tế vẫn là thế chấp truyền thống khấu hao vẫn giữ lại rủi ro trình tự lớn hơn. Mặt khác, với hình thức thế chấp truyền thống, người về hưu có thể di dời và giữ ngôi nhà ban đầu làm tài sản cho thuê hoặc đầu tư, trong khi thế chấp ngược lại sẽ yêu cầu hoàn vốn trong một trường hợp như vậy (vì người nghỉ hưu sẽ không sử dụng đúng cách như một tài sản chính nơi cư trú, một trong những yêu cầu quan trọng để giữ thế chấp ngược lại tại chỗ).

Mặc dù vậy, mặc dù có những cảnh báo này, thực tế vẫn là tất cả những điều khác đều bình đẳng, các khoản thế chấp phân bổ theo phương pháp khấu hao truyền thống dẫn đến rủi ro trình tự bổ sung đối với kịch bản đòn bẩy hộ gia đình (cao hơn và xa hơn là rủi ro danh mục đầu tư không hoạt động tốt hơn khoản vay) khiến các khoản thế chấp đảo ngược làm giảm bớt, điều này sẽ làm cho các khoản thế chấp ngược lại đặc biệt hấp dẫn đối với những người về hưu, những người tin rằng việc duy trì một khoản thế chấp và một danh mục đầu tư song song với nhau khi nghỉ hưu là xứng đáng. Điều này có thể phù hợp với những người về hưu đang cố gắng quyết định cách tài trợ cho việc mua một ngôi nhà hưu trí (xem xét khoản vay HECM để mua thay vì một khoản thế chấp truyền thống), hoặc thậm chí những người về hưu muốn giữ một khoản thế chấp hiện có khi nghỉ hưu nhưng có thể muốn Thay vào đó, tái cấp vốn thành một loại thế chấp ngược lại (ít nhất nếu khả thi trong giới hạn vay thế chấp ngược lại). Do đó, mặc dù thế chấp ngược thường được xem chủ yếu là "khoản vay cuối cùng" cho những người đã cạn kiệt hoàn toàn các tài sản khác của họ, thực tế là các chiến lược thế chấp ngược có lẽ sẽ được cân nhắc nhiều hơn trong giai đoạn đầu của kế hoạch hưu trí sung túc .

Mặt khác, với những thay đổi về thế chấp ngược lại sắp được HUD thực hiện, thực tế là chiến lược này có thể trở nên kém hấp dẫn hơn khi chi phí Bảo hiểm Thế chấp trả trước (MIP) tăng lên. Vấn đề sẽ đặc biệt nghiêm trọng đối với những người mang một khoản thế chấp đáng kể (theo tỷ lệ phần trăm của giá trị căn nhà) khi nghỉ hưu, những người sẽ phải chịu MIP trả trước 2,5% mới trên toàn bộ giá trị được thẩm định của tài sản (và ngay cả đối với những người có tài trợ thế chấp ngược sẽ ít hơn 60% Hệ số giới hạn gốc, MIP trả trước mới sẽ là 0,5%). Tất nhiên, do các quy tắc mới sẽ không được thực hiện cho đến cuối tháng, nên khoảng thời gian hạn hẹp vẫn còn cho những người có thể muốn tái cấp vốn thành một khoản thế chấp ngược với chi phí có lợi hơn hiện nay.