Năm 2015, 73% người Mỹ mắc nợ thẻ tín dụng, theo Ngân hàng Dự trữ Liên bang New York. Nợ thẻ tín dụng có thể lén lút với bạn. Một tháng bạn đang ở trên đỉnh của nó, thực hiện các khoản thanh toán thường xuyên và tiếp theo, bạn thấy mình bị tụt lại và không thể bắt kịp. Đôi khi đó là một trường hợp khẩn cấp bất ngờ khiến bạn bị tụt hậu. Dữ liệu cho thấy tổng thể người dân ở một số bang có khả năng theo dõi tốt hơn các khoản thanh toán bằng thẻ tín dụng của họ so với các bang khác. Chúng tôi đã xem xét mức nợ thẻ tín dụng trung bình ở mỗi tiểu bang và chúng đã thay đổi như thế nào từ năm 2006 đến năm 2015.

Bạn đang gặp khó khăn trong việc quản lý nợ thẻ tín dụng của mình? Kiểm tra các thẻ tín dụng chuyển số dư tốt nhất.

Đối với nghiên cứu này, chúng tôi đã xem xét dữ liệu thu nhập cá nhân trung bình và dữ liệu thẻ tín dụng. Chúng tôi đã tìm thấy tỷ lệ thay đổi đối với tỷ lệ nợ trên thu nhập trung bình của thẻ tín dụng từ năm 2006 đến 2015 và giữa năm 2011 và 2015 đối với từng tiểu bang, cộng với Washington, DC. Đọc phần dữ liệu và phương pháp bên dưới để xem chúng tôi lấy dữ liệu ở đâu và như thế nào chúng tôi tập hợp nó lại với nhau.

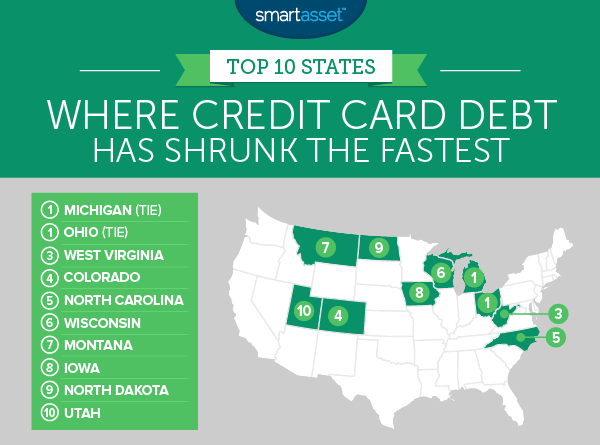

1. (hòa) Michigan

Michigan và Ohio được xếp ở vị trí đầu tiên vì là những bang mà nợ thẻ tín dụng giảm nhanh nhất. Từ năm 2006 đến năm 2015, tỷ lệ nợ trên thu nhập trung bình của thẻ tín dụng ở Michigan đã giảm 32,9%. Năm 2006, cư dân Michigan trung bình có khoản nợ thẻ tín dụng bằng 13,4% thu nhập của họ. Con số đó giảm xuống 11,5% vào năm 2011 và cuối cùng là 9% vào năm 2015. Việc không sẵn sàng vay nợ thẻ tín dụng này một phần có thể là do lo ngại cho tương lai kinh tế. Sau khi bị ảnh hưởng do suy thoái kinh tế, thu nhập trung bình ở Michigan đã tăng trở lại vào năm 2013. Nếu bạn ở Michigan và không thuộc nhóm có nợ thẻ tín dụng đang giảm dần, thẻ tín dụng chuyển số dư có thể giúp bạn kiểm soát khoản nợ thẻ tín dụng của mình .

1. (hòa) Ohio

Từ năm 2011 đến 2015, Ohio chứng kiến sự sụt giảm nhanh nhất về tỷ lệ nợ trên thu nhập trung bình của thẻ tín dụng trong nghiên cứu của chúng tôi. Năm 2011, cư dân Ohio trung bình có khoản nợ thẻ tín dụng bằng 12,3% thu nhập của họ. Đến năm 2015, con số này chỉ còn 9,3% - giảm 24,5%. Cư dân Ohio cũng chịu chung số phận với cư dân Michigan, thu nhập giảm trong thời kỳ suy thoái nhưng không nhanh bằng nợ thẻ tín dụng giảm. Người dân Ohio trung bình có khoản nợ thẻ tín dụng tổng cộng là 3.560 đô la vào năm 2008. Đến năm 2015 con số đó chỉ là 2.480 đô la.

3. Tây Virginia

Tây Virginia là tiểu bang nơi nợ thẻ tín dụng trung bình giảm nhanh thứ ba. Tỷ lệ nợ trên thu nhập trung bình của thẻ tín dụng đã giảm 33% từ năm 2006 đến năm 2015. Đây là tỷ lệ nhanh thứ tư trong cả nước. Xu hướng đó cũng không chậm lại trong giai đoạn 2011-2015. Trong khoảng thời gian đó, nợ thẻ tín dụng tính theo phần trăm thu nhập đã giảm từ 10,7% xuống 9,7%. Đó là mức giảm lớn thứ tám trong cả nước trong khoảng thời gian đó.

4. Colorado

Bang Centennial đứng ở vị trí thứ tư. Colorado đã từ một trong những quốc gia có tỷ lệ nợ trên thu nhập bằng thẻ tín dụng lớn nhất trong nước trở thành mức trung bình. Năm 2006, cư dân Colorado trung bình có khoản nợ thẻ tín dụng bằng 14,3% thu nhập. Một con số giảm xuống 12,3% vào năm 2011 và 10,3% vào năm 2015.

5. Bắc Carolina

Nợ thẻ tín dụng đang giảm khá nhanh ở Bắc Carolina. Năm 2006, người dân Bắc Carolinian trung bình mắc khoản nợ thẻ tín dụng 3.090 đô la. Con số này đạt đỉnh vào năm 2008 với mức nợ thẻ tín dụng trung bình trên đầu người là $ 3,490. Tuy nhiên, kể từ năm 2008, cư dân Bắc Carolina đã thông minh hơn với thẻ tín dụng của họ. Nợ thẻ tín dụng trung bình ở mức 2.600 đô la vào năm 2015. Trong giai đoạn này, thu nhập trung bình ở Bắc Carolina đang tăng lên, giúp giảm tỷ lệ nợ trên thu nhập của thẻ tín dụng. Tất nhiên, Bắc Carolina không tránh khỏi cuộc Đại suy thoái, nhưng thu nhập trung bình từ năm 2006 đến năm 2015 đã tăng 15%.

6. Wisconsin

Wisconsinites luôn là một trong số những người sử dụng thẻ tín dụng thận trọng hơn. Năm 2006, dân Wisconsinite trung bình có khoản nợ thẻ tín dụng bằng 11,3% thu nhập của họ, tỷ lệ thấp thứ tư trong cả nước. Đến năm 2011, con số này đã giảm xuống 10,2%. Sau năm 2011 là khi nợ thẻ tín dụng thực sự bắt đầu giảm đối với cư dân của America’s Dairyland. Từ năm 2011 đến năm 2015, tỷ lệ nợ trên thu nhập của thẻ tín dụng ở Wisconsin đã giảm 17,5%.

7. Montana

Năm 2006, cư dân Montana trung bình mắc nợ thẻ tín dụng khoảng 14,5% thu nhập. Đến năm 2015, tỷ lệ nợ trên thu nhập trung bình của thẻ tín dụng ở Montana giảm 30%, từ 14,5% nói trên xuống 10,2%. Điều này đặt Montana ngang bằng với Bắc Carolina về tỷ lệ nợ trên thu nhập trung bình của thẻ tín dụng trong năm 2015.

8. Iowa

Không giống như các bang khác trong top 10, Iowa đã chứng kiến tỷ lệ nợ trên thu nhập từ thẻ tín dụng trung bình giảm với tốc độ nhanh phần lớn là do thu nhập tăng nhanh. Từ năm 2006 đến 2015, thu nhập trung bình ở đây đã tăng 23%, từ 23.321 đô la lên 28.871 đô la. So sánh với Michigan, nơi, so với cùng kỳ, thu nhập chỉ tăng 9,8%. Nợ thẻ tín dụng tuyệt đối ở Iowa cũng giảm khoảng 15%, theo Ngân hàng Dự trữ Liên bang New York. Trong cùng thời gian đó, nợ thẻ tín dụng tuyệt đối đã giảm 26% ở Michigan.

9. Bắc Dakota

Nợ thẻ tín dụng ở Bắc Dakota trông giống như ở Iowa. Tổng số nợ thẻ tín dụng ở Bắc Dakota không giảm nhiều như các bang khác. Nó đã giảm 15% từ năm 2006 đến năm 2015. 27 bang có mức nợ thẻ tín dụng giảm nhanh hơn trong khoảng thời gian đó. Trong khi đó, tỷ lệ nợ trên thu nhập từ thẻ tín dụng trung bình của nó giảm nhanh nhất trong cả nước. Tỷ lệ nợ trên thu nhập trung bình của thẻ tín dụng giảm mạnh do thu nhập của cư dân North Dakota tăng nhanh chóng. Phần lớn là do bùng nổ dầu mỏ, thu nhập trung bình đã tăng gần 46% từ năm 2006 đến năm 2015. Do thu nhập tăng vọt đó, người dân Bắc Dakota đã từ mức nợ thẻ tín dụng trung bình 14% thu nhập hàng năm của họ, chỉ còn nợ 8,4% trong năm 2015.

10. Utah

Utah là một bang khác mà tổng số nợ thẻ tín dụng không thay đổi nhiều. Từ năm 2006 đến năm 2015, cư dân Utah từ mức nợ thẻ tín dụng trung bình là $ 2,840 / người xuống còn $ 2,640 vào năm 2015. Con số này giảm khoảng 7%. Tuy nhiên, trong khi tổng nợ thẻ tín dụng không giảm quá nhiều, thu nhập lại tăng lên. Trung bình người dân Utah được tăng lương khoảng 21% từ năm 2006 đến 2015, từ mức thu nhập trung bình là 22.404 đô la lên 27.136 đô la. Thu nhập tăng nhanh và nợ thẻ tín dụng giảm dần đồng nghĩa với việc người dân Utah có tỷ lệ nợ trên thu nhập từ thẻ tín dụng thấp hơn nhiều trong năm 2015.

Trong nghiên cứu của chúng tôi về tỷ lệ nợ thẻ tín dụng trung bình, chúng tôi đã xem xét dữ liệu về khoản nợ thẻ tín dụng trung bình và thu nhập trung bình của tất cả 50 tiểu bang và Washington D.C. Cụ thể, chúng tôi đã xem xét:

Chúng tôi đã xếp hạng mỗi tiểu bang về sự thay đổi hai phần trăm trong tỷ lệ nợ trên thu nhập của thẻ tín dụng, đưa ra trọng số bằng nhau cho cả hai số liệu. Sau đó, chúng tôi tính trung bình các thứ hạng và áp dụng điểm dựa trên các thứ hạng trung bình đó. Tiểu bang có xếp hạng trung bình tốt nhất nhận được 100 và tiểu bang có xếp hạng trung bình thấp nhất nhận được 0.

Câu hỏi về nghiên cứu của chúng tôi? Liên hệ press@smartasset.com.

Tín dụng hình ảnh:© iStock.com / mixetto