Khi nói đến việc trả các khoản vay sinh viên của bạn, cuộc đấu tranh là không thực tế. Nó có thể cảm thấy cuộc sống tan nát và thậm chí có thể là không thể. Nhưng này - bạn không đơn độc dưới sức nặng này. Có 44 triệu người đi vay sinh viên ở Mỹ, cộng lại, nợ khoảng 1,6 nghìn tỷ USD khoản nợ cho sinh viên. 1, 2

Nếu bạn đang cảm thấy gánh nặng bởi khoản nợ này, bạn có thể đang tìm cách tạm dừng các khoản thanh toán đó — và thấy một số tùy chọn. Nhưng khoản vay trả chậm so với khoản vay của sinh viên - sự khác biệt là gì? Nhưng đừng vội nhảy vào cứu trợ tạm thời này. Trước tiên, bạn nên biết thêm về cách thức hoạt động của việc trì hoãn và bỏ qua — cộng với các tùy chọn khác mà bạn có nếu bạn cảm thấy hoàn toàn choáng ngợp với các khoản vay sinh viên của mình.

Trước khi đi sâu vào, chúng ta hãy gọi nhanh:Theo Đạo luật An ninh Kinh tế, Cứu trợ và Viện trợ Coronavirus hiện hành (hay còn gọi là Đạo luật CARES), các khoản thanh toán cho các khoản vay dành cho sinh viên thuộc sở hữu liên bang sẽ bị tạm dừng cho đến ngày 30 tháng 9 năm 2021, với lãi suất 0% tỷ lệ trong thời gian đó. Vì vậy, điều này cung cấp cho bạn hai lựa chọn. Bạn có thể tạm dừng thanh toán nếu tài chính eo hẹp. Hoặc bạn có thể tiếp tục thanh toán vì bất cứ thứ gì bạn đưa vào các khoản vay đó ngay bây giờ sẽ chuyển thẳng vào tiền gốc (số tiền ban đầu bạn đã vay) thay vì lãi suất!

Được rồi, bây giờ quay lại nội dung được lên lịch thường xuyên của chúng tôi:

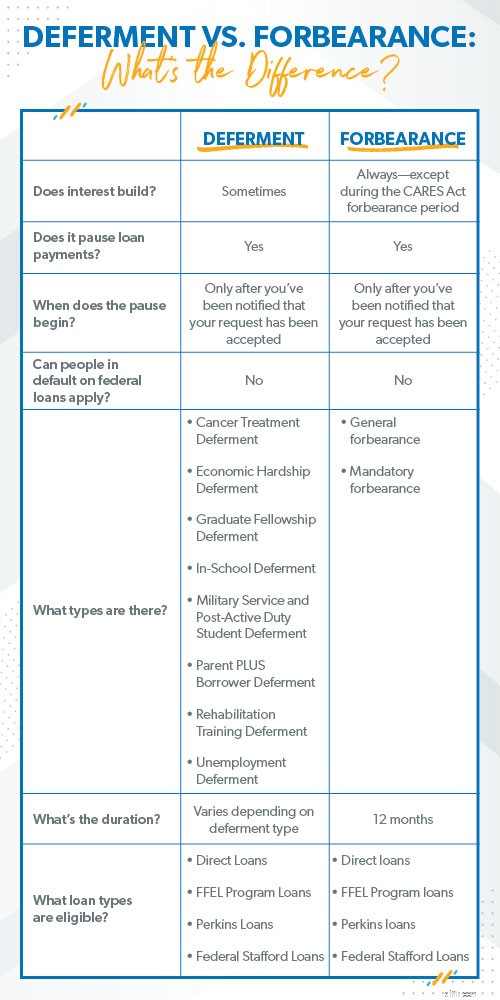

Vì vậy, cả việc hoãn và hoãn khoản vay cho sinh viên đều khiến các khoản thanh toán bị tạm dừng. Bạn cũng không thể đăng ký nếu bạn không trả được nợ cho khoản vay sinh viên liên bang của mình. Và — điều này rất quan trọng — bạn phải tiếp tục thực hiện các khoản thanh toán đều đặn cho đến khi bạn nhận được thông báo chính thức rằng việc hoãn hoặc hoãn của bạn đã được chấp thuận. Bạn không thể ngừng thanh toán sau khi điền vào giấy tờ, nếu không các khoản vay của bạn sẽ trở nên quá hạn, nghĩa là bạn đã bỏ lỡ một khoản thanh toán. Nếu bạn bỏ lỡ một số khoản thanh toán, bạn có thể bị vỡ nợ, nghĩa là bạn đã phá vỡ hợp đồng cho vay và có thể phải gánh chịu một số hậu quả khá nghiêm trọng.

Một trong những điểm khác biệt chính là điều gì xảy ra với tiền lãi của bạn trong thời gian tạm dừng thanh toán. Và đó là một sự khác biệt lớn, như bạn sẽ tìm hiểu. Hãy cùng tìm hiểu sâu hơn về việc trả chậm và miễn trừ khoản vay cho sinh viên giống và khác nhau như thế nào:

Trì hoãn là một cách để ngừng thanh toán các khoản vay sinh viên của bạn — tạm thời. Những người đang đi học, hiện đang thất nghiệp, đang trong quân đội, đang điều trị ung thư hoặc gặp khó khăn về tài chính (điều đó có nghĩa là bạn không đủ khả năng thanh toán các hóa đơn của mình — và bạn có thể chứng minh điều đó) có nhiều khả năng đủ điều kiện hơn. Thời gian trì hoãn tùy thuộc vào loại. Ví dụ:sinh viên đăng ký vào các trường cao đẳng và chương trình đủ điều kiện có thể đủ điều kiện để được hoãn nhập học trong toàn bộ thời gian họ đăng ký và có thể lên đến sáu tháng sau khi họ rời đi. Và thời gian trì hoãn do khó khăn kinh tế có thể kéo dài đến ba năm.

Khi bạn được hoãn cho các khoản vay dành cho sinh viên được liên bang trợ cấp hoặc các khoản vay của Perkins, bạn không phải trả tiền lãi và không tích lũy thêm lãi suất. Nhưng đối với các hình thức cho vay sinh viên khác, lãi suất không tích tụ trong thời gian trì hoãn. Điều đó có nghĩa là số dư khoản vay (số tiền bạn nợ) sẽ cao hơn khi hết thời gian hoãn.

Có hai loại nhẫn:chung và bắt buộc. Nói chung, bạn đưa ra trường hợp tại sao bạn không thể theo kịp các khoản thanh toán và sau đó người cho vay quyết định chấp thuận hoặc từ chối yêu cầu của bạn. Bạn có thể đăng ký nếu bạn gặp khó khăn về tài chính, chi phí y tế, thay đổi việc làm hoặc các lý do khác khiến bạn không thể trang trải khoản vay của mình. Chỉ cần gửi yêu cầu cấm chung của bạn và nhà cung cấp khoản vay sẽ xem xét nó. Nhưng hãy nhớ rằng chỉ các khoản vay trực tiếp, các khoản vay của Chương trình Giáo dục Gia đình Liên bang (FFEL) và các khoản vay Perkins mới đủ điều kiện để được miễn trừ chung.

Các giới hạn bắt buộc, tốt, là bắt buộc. (Loại tiêu đề đã cho đi điều đó.) Đây là ý nghĩa:Nếu bạn đủ điều kiện, nhà cung cấp khoản vay đã để chấp nhận yêu cầu của bạn. Vì vậy, những gì thường đủ điều kiện?

Với một trong hai loại cấm, khoản thanh toán của bạn sẽ bị giữ lại, nhưng khoản vay vẫn tiếp tục tích lũy lãi suất. Tiền lãi đó chỉ cộng dồn vào số dư. (Rất tiếc!) Nói cách khác, số tiền bạn nợ sẽ tăng lên. Đôi khi rất nhiều . Bạn có thể nhấn nút tạm dừng khi thanh toán, nhưng số dư của bạn ngày càng lớn hơn. Nó giống như tạm dừng công việc giặt giũ. Vâng, bạn được nghỉ ngơi trong thời điểm này, nhưng đống quần áo bẩn đó mỗi ngày một lớn hơn. Chỉ có điều này là tồi tệ hơn nhiều bởi vì nó là nợ.

Nếu bạn có các khoản vay sinh viên tư nhân, bạn không thể nộp đơn xin hoãn hoặc miễn. Bạn phải liên hệ với người cho vay để nói chuyện về tình huống của bạn và xem liệu họ có cho phép bạn thanh toán không. Tuy nhiên, ngay cả khi họ làm vậy, hãy mong đợi sự quan tâm của bạn sẽ tăng lên trong thời gian nghỉ. Bạn vẫn phải trả đầy đủ toàn bộ số tiền vay của mình (cộng với tất cả tiền lãi).

Khi bạn đặt các khoản vay sinh viên của mình thành hoãn hoặc miễn, bạn có nguy cơ mất quyền kiểm soát khoản nợ. Bạn có thể cảm thấy nhẹ nhõm trong lúc này, nhưng khoản nợ sẽ không biến mất. Trong tất cả các trường hợp cho vay và một số trường hợp trả chậm, khoản nợ thực sự lớn hơn vì tiền lãi cứ chồng chất. Bạn không giải quyết được vấn đề. Bạn đang trì hoãn nó và để nó phát triển.

Thời điểm duy nhất bạn nên nghĩ đến việc tạm dừng thanh toán khoản vay cho sinh viên là nếu bạn đang ở trong tình trạng tài chính mà bạn không thể trang trải Bốn Bức tường của mình:thực phẩm, tiện ích, nơi ở và phương tiện đi lại. Bạn không trả tiền cho Perkins nếu bạn không thể nuôi sống gia đình mình. Nhưng nếu mọi thứ không đến như vậy, hãy tiếp tục chiến đấu tốt để trả hết các khoản vay này. Vâng, điều đó thật khó khăn. Nhưng bạn cứng rắn hơn.

Nếu bạn đang gặp khó khăn với khoản nợ vay dành cho sinh viên, thì việc hoãn và bỏ nợ không phải là lựa chọn duy nhất của bạn. (Cảm ơn trời đất, vì chúng có hại nhiều hơn là hữu ích.) Hãy xem những gì khác ngoài đó.

Hợp nhất khoản vay sinh viên nhận tất cả các khoản thanh toán khoản vay khác nhau của bạn và biến chúng thành một khoản thanh toán. Đó là hình thức hợp nhất nợ duy nhất mà chúng tôi đề xuất — nhưng chỉ khi nó kiểm tra mọi dấu đầu dòng bên dưới. Nếu không thì đó là điều không nên đi. Vì vậy, chỉ hợp nhất (và ý chúng tôi là chỉ ) nếu:

Đây là một kế hoạch tốt hơn là tạm dừng các khoản thanh toán của bạn:Tái cấp vốn cho các khoản vay sinh viên của bạn. Việc tái cấp vốn hoạt động thông qua một công ty cho vay tư nhân nếu bạn có các khoản vay liên bang, các khoản vay tư nhân hoặc kết hợp cả hai. Bạn sẽ cần một người cho vay đáng tin cậy (một người không cố khiến bạn mắc thêm nợ và không tính phí tái cấp vốn). Công ty này sẽ thanh toán cho những người cho vay cũ của bạn và trở thành người cho vay mới của bạn. Bằng cách tái cấp vốn với lãi suất thấp hơn, bạn sẽ trả ít lãi hơn cho khoản vay của mình hàng tháng, tiết kiệm tiền và sử dụng số tiền tiết kiệm đó để giảm nợ nhanh hơn xuống 0.

Ngoài ra còn có một cái gì đó được gọi là kế hoạch trả nợ dựa trên thu nhập. Nếu bạn đủ điều kiện, khoản thanh toán hàng tháng chỉ cho một khoản vay sinh viên đủ điều kiện của liên bang sẽ được điều chỉnh dựa trên thu nhập của bạn và bất kỳ khoản nào bạn không trả hết sau 20 năm đều có thể được tha thứ. Có thể. Nhưng hãy cẩn thận — những quy tắc xóa nợ đó thay đổi nhanh hơn những gì bạn có thể nói “hối hận”. Ngoài ra, thanh toán cho một khoản vay dài có nghĩa là bạn đang thực sự chi tiêu nhiều hơn hàng nghìn lần so với số tiền bạn đã vay ngay từ đầu. Tại sao? Bởi vì lãi suất cao một cách ngu ngốc. Và thành thật mà nói:20 năm là một khoảng thời gian quá dài để mắc nợ.

Nghe. Chúng tôi biết các khoản vay dành cho sinh viên — và bất kỳ khoản nợ nào cho vấn đề đó — có thể bắt đầu cảm thấy như một sức nặng đang bóp chết chính cuộc sống của bạn. Và việc ngừng thanh toán có vẻ như là một giải pháp khắc phục nhanh tạm thời. Nhưng thay vì cố gắng trì hoãn vấn đề, hãy nổi điên với nó! Đủ điên cuồng để trả hết nợ nhanh nhất có thể, để bạn không cảm thấy bị đè nặng nữa. Giải phóng khỏi nợ nần thực tế của bạn .

Nó là khả thi. Và bạn có thể làm điều đó!

Bạn có thể đẩy tất cả nợ của bạn vào lề đường — tạm biệt, hẹn gặp lại — và kiểm soát tiền của bạn. Các công cụ và bài học tạo động lực bên trong Ramsey + có thể giúp ích cho bạn. Và ngay bây giờ, bạn nhận được tất cả miễn phí trong 14 ngày! Đừng tạm dừng vấn đề. Nhận giải pháp thực sự. Bắt đầu dùng thử Ramsey + miễn phí!

Đầu tư so với Giao dịch:Sự khác biệt là gì?

Việc Trì hoãn và Chấm dứt ảnh hưởng như thế nào đến Khoản vay Sinh viên của Bạn

Thẻ ghi nợ và thẻ tín dụng:Sự khác biệt là gì?

Các khoản cho vay ngắn hạn so với các khoản cho vay Cá nhân:Sự khác biệt là gì?

Cho vay sinh viên hoạt động như thế nào | Hiểu khái niệm cơ bản