Nếu bạn bị nợ thẻ tín dụng, bạn có thể cảm thấy như cuộc sống đang dần rút cạn khỏi thu nhập của bạn hàng tháng. Những giao dịch mua hàng tháng trước đang ám ảnh bạn và khiến bạn không thể làm những gì bạn muốn với số tiền của mình ngày hôm nay.

Chúng tôi hiểu rồi. Chúng tôi cảm thấy rằng món nợ nặng nề có thể đè lên bạn. Và. Nó. Rất tiếc.

Tin tốt là nó không nhất thiết phải tiếp tục như thế này. Sử dụng các mẹo và thông tin ở đây để tìm hiểu cách trả nợ thẻ tín dụng. Đặt lại thu nhập của tháng này trở lại vào tháng này. Và sau đó, bạn có thể bắt đầu đặt nhiều hơn vào tương lai mà bạn muốn.

Dưới đây là bảy cách yêu thích, đã được thời gian thử nghiệm và chứng minh của chúng tôi để trả nợ thẻ tín dụng:

Các mục tiêu tiền bạc không thể trở thành hiện thực nếu không có ngân sách. Tại sao? Ngân sách là một kế hoạch cho tiền của bạn — Mọi. Duy nhất. Đô la Mỹ. Nếu bạn không dự tính tiền của mình sẽ đi đâu, bạn sẽ không bao giờ biết nó đã đi đâu. Bạn sẽ không bao giờ có thể nói chính xác nơi để đi.

Và bạn muốn nói rằng tiền của bạn sẽ được dùng để trả nợ thẻ tín dụng, phải không? Vì vậy, hãy tiết kiệm ngân sách!

Bắt đầu bằng cách liệt kê thu nhập của bạn (mọi thứ đến). Sau đó, viết ra các chi phí của bạn — bắt đầu với Bốn Bức tường của bạn (thực phẩm, tiện ích, nhà ở và phương tiện đi lại). Bạn có thể đưa vào các chi phí khác của mình sau đó.

Khi bạn đã hạch toán tất cả các chi phí của mình, hãy trừ chúng khỏi thu nhập của bạn. Nếu bạn còn tiền, hãy sử dụng nó để trả nợ thẻ tín dụng! Nếu bạn có một số âm, đã đến lúc thắt chặt các dòng ngân sách khác cho đến khi bạn nhận được ngân sách bằng 0. (Điều đó có nghĩa là thu nhập - chi phí của bạn =không.)

Được chứ! Bây giờ bạn đã có ngân sách. Làm thế nào bạn có thể làm cho nó hoạt động cho bạn trong hành trình thanh toán nợ thẻ tín dụng? Hãy tiếp tục đọc!

Nếu bạn muốn thoát khỏi nợ thẻ tín dụng, đã đến lúc bạn phải chia tay với thẻ tín dụng của mình. Và bạn không cần phải có một bữa tối vui vẻ hay một cuộc trò chuyện lớn với họ. Chỉ cần đặt chúng lên bàn và nói, “Không phải tôi — chính là bạn. . . Bạn có hại cho tôi, tài chính và tương lai của tôi. Tạm biệt." Và đừng bao giờ nhìn lại.

Nếu bạn ngừng sử dụng thẻ tín dụng, bạn sẽ không bao giờ gặp rủi ro có số dư thẻ tín dụng. Bao giờ. Lại. Bắt đầu sử dụng thẻ ghi nợ và tiền mặt — tiền thật của chính bạn — khi bạn thanh toán mọi thứ.

Nếu việc loại bỏ những thẻ tín dụng đó khiến bạn lo lắng vì bạn sử dụng chúng như một quỹ khẩn cấp, thì hãy tạo cho mình một quỹ khẩn cấp thực tế càng nhanh càng tốt.

Tiết kiệm 1.000 đô la một cách nhanh chóng. Hãy để nó tiết kiệm như một khoảng đệm giữa bạn và những khoảnh khắc “cuộc sống diễn ra” đó. Và hãy tin chúng tôi, nó tốt hơn thẻ tín dụng. Nếu bạn gặp trường hợp khẩn cấp và trả tiền mặt, bạn sẽ không bị tính lãi suất. Bùng nổ.

Sử dụng phương pháp quả cầu tuyết nợ và bắt đầu thanh toán thẻ tín dụng của bạn số dư nhỏ nhất đến lớn nhất . Được rồi, chúng tôi biết bạn đang suy nghĩ về những mức lãi suất đó ngay bây giờ. Nhưng những gì bạn thực sự cần là một chiến thắng. Bạn cần một trong những thẻ tín dụng đã biến mất. Nhanh chóng.

Phương pháp lăn cầu tuyết là tất cả về việc xây dựng động lực và động lực của bạn bằng cách tấn công từng khoản nợ thẻ tín dụng — và theo đuổi khoản nợ mà bạn có thể thoát khỏi cuộc sống của mình sớm nhất đầu tiên . Chiến thắng nhanh chóng đó là siêu cảm hứng và là chìa khóa để thoát khỏi nợ nần.

(Tìm hiểu các bước chính xác của phương pháp lăn cầu tuyết trong phần Cách nhanh nhất để thanh toán thẻ tín dụng là gì? phần bên dưới.)

Được rồi, vậy làm cách nào để bạn tấn công từng thẻ tín dụng? Bạn cần giải phóng nhiều tiền hơn hoặc bắt đầu kiếm nhiều tiền hơn. Các mẹo tiếp theo chỉ cho bạn cách thực hiện!

Cắt giảm chi tiêu của bạn với những hóa đơn hàng tháng thông thường là một nơi tuyệt vời để bắt đầu giải phóng tiền mặt để trả nợ! Bạn có thể làm điều này bằng cách chủ ý hơn với việc sử dụng điện, lập kế hoạch bữa ăn, mua chung chung — và rất nhiều cách khác.

Bạn sắp có cảm giác mình được tăng lương. Vì vậy, hãy đảm bảo rằng bạn cũng cũng có chủ ý về việc đưa khoản tiền giải phóng này để trả nợ — không lãng phí nó vào những khoản mua sắm không cần thiết!

Được rồi, đã đến lúc phải triệt để một chút. Bạn đã sẵn sàng chưa? (Có. Đúng, bạn đang có.)

Nhìn lại ngân sách đó. Bạn đã cắt nó đi. Bây giờ cắt bỏ một số nhánh. Nó có thể bị tổn thương, nhưng nếu bạn có thể bỏ ra một số chi phí hết ngân sách của bạn, đó là cách tiết kiệm tiền thực sự.

Bạn có thể sống thiếu những tính năng bổ sung nào trong mùa giải này? (Và đó chỉ là một mùa giải, chúng tôi hứa!) Đó không phải là lời tạm biệt — hẹn gặp lại sau.

Dưới đây là một số dòng ngân sách không cần thiết phổ biến mà bạn có thể xóa (hiện tại):nhà hàng, giải trí, đăng ký bạn không sử dụng thường xuyên, cáp, các chuyến đi đến quán cà phê. Hãy trung thực với bản thân và ngân sách của bạn. Bạn có thể sống thiếu những thứ gì khi đang trả hết khoản nợ thẻ tín dụng đó?

Bạn sẽ không cắt đứt mọi niềm vui. Chỉ cần sáng tạo với niềm vui và phần thưởng thân thiện với ngân sách! Này — những hy sinh này ngay bây giờ sẽ tạo nên sự khác biệt rất lớn cho tương lai của bạn.

Với mẹo này, bạn sẽ không giải phóng và chuyển hướng tiền mặt đã có trong ngân sách của mình — bạn đang đưa nhiều tiền hơn vào ngân sách. Hãy kiếm cho mình một bên hối hả! Lái xe cho Uber hoặc Lift. Giao hàng tạp hóa bằng Shipt hoặc Instacart. Bán lại nội dung của bạn với Poshmark hoặc eBay.

Sử dụng các kỹ năng bạn có và dạy kèm, giảng bài, tham gia hợp đồng biểu diễn tự do. Bạn thậm chí không cần phải rời khỏi chiếc ghế dài của mình. Có rất nhiều công việc làm tại nhà mà bạn có thể nhận toàn thời gian (và tiết kiệm tiền xăng và đường đi làm!) Hoặc bán thời gian.

Đây là một khoản đầu tư thời gian của bạn sẽ mang lại kết quả lớn. Bước vào công việc khó khăn — và đạt được một số tiến bộ đáng kinh ngạc trong việc thanh toán khoản nợ thẻ tín dụng của bạn.

Hãy nhìn xem, trả hết nợ không bao giờ là dễ dàng. Và có rất nhiều lời bàn tán xung quanh ý tưởng về "những cách nhanh chóng" để thoát khỏi khoản nợ của bạn. Đây là sự thật:Không có cách nào khắc phục nhanh chóng. Những mẹo mà chúng tôi vừa đề cập là lộ trình đã thử và đúng.

Nhưng chúng tôi không muốn để bạn trong bóng tối. Hãy cùng xem những cách được quảng cáo nhiều nhất để giảm nợ — và nói về lý do tại sao chúng lại trở nên tồi tệ như vậy.

Các chiến lược giảm nợ này có rủi ro và thực sự chỉ điều trị các triệu chứng. Bạn không cần phải hợp nhất, thanh toán hoặc vay thêm tiền để giải quyết khoản nợ thẻ tín dụng của mình. Bạn cần phải thay đổi cách quản lý tiền của mình (sử dụng tất cả các mẹo đó ở trên!).

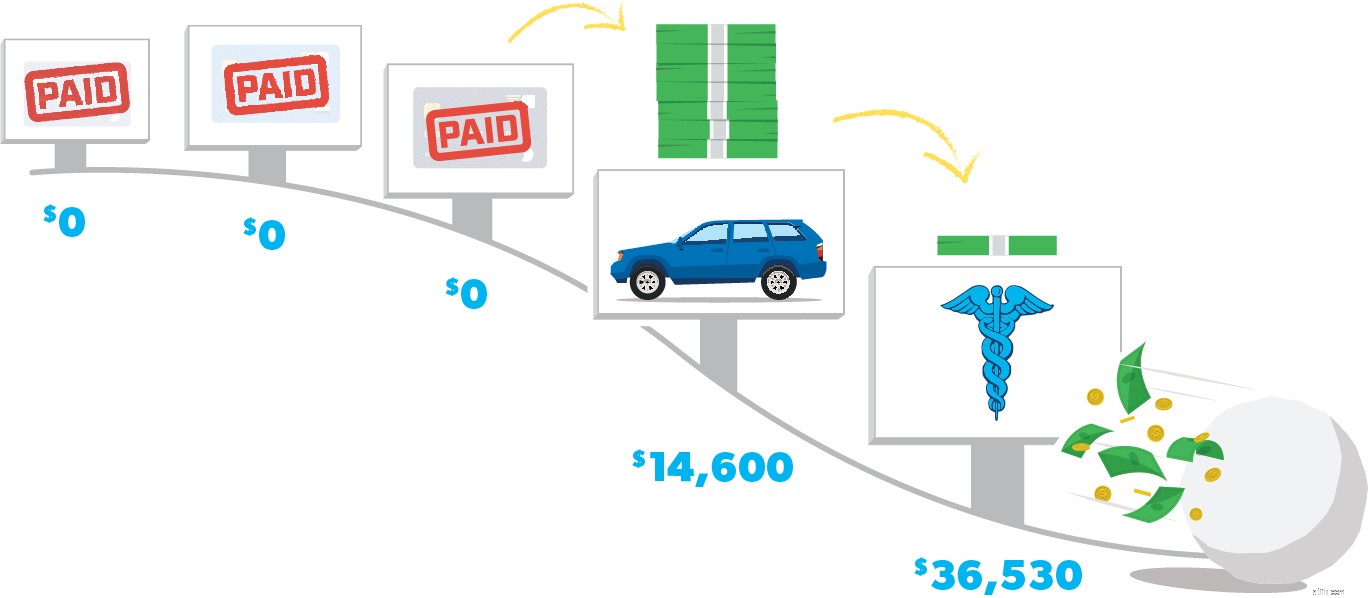

Chúng tôi đã đề cập đến cách nhanh nhất (và tốt nhất) để trả nợ thẻ tín dụng là phương pháp quả cầu tuyết. Và đây là cách bạn làm điều đó:

Bước 1: Liệt kê các khoản nợ thẻ tín dụng của bạn từ nhỏ nhất đến lớn nhất. (Hãy nhớ:Đừng lo lắng về lãi suất ngay bây giờ.) Thanh toán các khoản thanh toán tối thiểu cho mọi thứ trừ khoản nhỏ nhất.

Bước 2: Sử dụng tất cả số tiền bạn có thêm từ những mẹo trước đó và tấn công khoản nợ thẻ tín dụng nhỏ nhất bằng cách trả thù. Khi khoản nợ đó đã biến mất, hãy lấy số tiền bạn đang trả cho khoản nợ đó và áp dụng nó cho khoản nợ nhỏ thứ hai (trong khi vẫn thực hiện các khoản thanh toán tối thiểu cho phần còn lại).

Bước 3: Khi khoản nợ thẻ tín dụng đó không còn nữa, hãy lấy số tiền bạn đang trả cho nó và áp dụng nó cho khoản nợ nhỏ nhất tiếp theo. Bạn càng trả hết, số tiền giải phóng của bạn càng tăng lên và bị ném vào món nợ tiếp theo — giống như một quả cầu tuyết lăn xuống dốc. Không thể ngăn cản được. Bạn không thể ngăn cản. Khoản nợ thẻ tín dụng đó không có cơ hội.

Tiếp tục lặp lại các bước đó cho đến khi hết nợ hoàn toàn. Và đừng quên đóng các tài khoản thẻ tín dụng của bạn sau khi bạn thanh toán hết. Sau đó, hãy tiếp tục và nhảy như thể không ai đang xem, ngay cả khi họ đang xem. Bạn đã làm được!

Được rồi - vì vậy tất cả những điều này cần nỗ lực, hy sinh, tập trung và thời gian. Điều gì sẽ xảy ra nếu bạn có thể tăng tốc độ nó hơn nữa? Tìm hiểu kế hoạch để thực hiện điều đó trong Đại học Financial Peace —Chỉ khả dụng trong Ramsey +. Một hộ gia đình trung bình trả hết $ 5,300 trong 90 ngày đầu tiên thực hiện kế hoạch này. Hãy tưởng tượng cuộc sống của bạn trong 90 ngày kể từ bây giờ với ít nhất $ 5.300 nợ thẻ tín dụng của bạn. Mãi mãi. Hãy khám phá trong bản dùng thử Ramsey + miễn phí!

Bạn đã có những gì nó cần. Sử dụng các mẹo này, chuyển sang phương pháp lăn cầu tuyết, dùng thử Ramsey + và đừng bỏ cuộc.

Đừng. Cho. Lên.