Bạn có thể tự hỏi mình đang đứng ở đâu so với mức nợ trung bình của người Mỹ, hoặc có thể bạn tò mò về tình trạng tài chính của đất nước chúng ta. Dù bằng cách nào, những con số và nghiên cứu mà chúng tôi thu thập ở đây từ nhiều nguồn sẽ tiết lộ và làm rõ tình trạng nợ hiện tại của các hộ gia đình Mỹ.

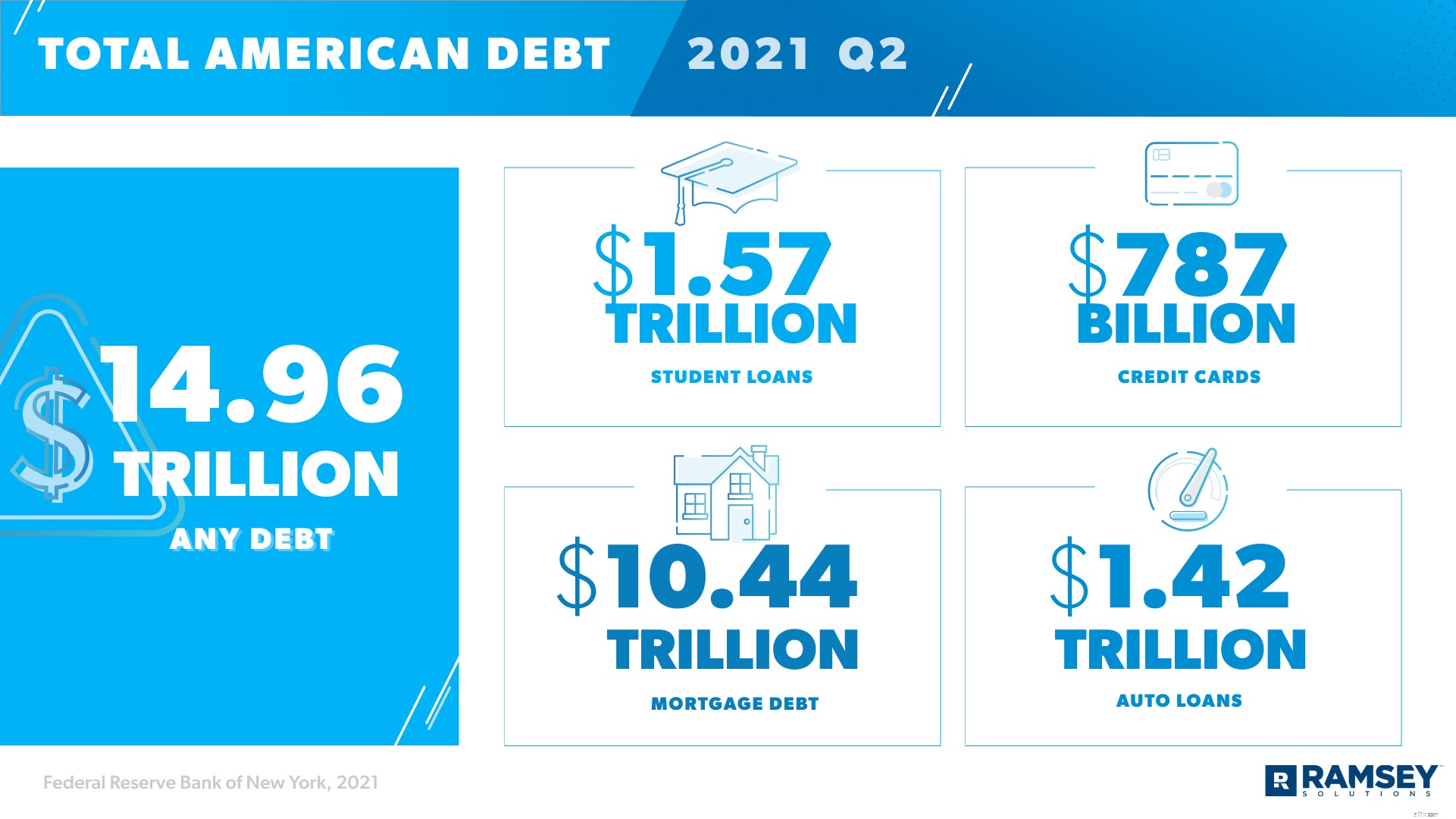

Mặc dù giá trị ròng của hộ gia đình đang tăng lên ở Mỹ (ở mức 141 nghìn tỷ đô la vào mùa hè năm 2021) - cũng là nợ. 1 Tổng nợ cá nhân ở Hoa Kỳ đang ở mức cao nhất mọi thời đại là 14,96 nghìn tỷ đô la. 2 Khoản nợ trung bình của người Mỹ (mỗi người lớn ở Hoa Kỳ) là 58.604 đô la và 77% hộ gia đình Mỹ có ít nhất một số loại nợ. 3 , 4 , 5

Hãy tạm dừng một chút để xác định nợ . Rõ ràng và đơn giản, nợ là nợ bất kỳ ai vì bất kỳ lý do gì. Nếu bạn có nợ, rất có thể bạn đã đồng ý về các điều khoản trả nợ và các điều khoản đó có nghĩa là các khoản thanh toán cụ thể vào các khoảng thời gian cụ thể cho đến khi khoản nợ được trả hết — thường là kèm theo lãi suất (chi phí bổ sung mà người cho vay tính cho bạn khi vay tiền của họ).

Một số loại nợ phổ biến nhất ở Mỹ bao gồm thẻ tín dụng, khoản vay sinh viên, khoản vay mua ô tô, hạn mức tín dụng sở hữu nhà (HELOC) và các khoản thế chấp. Mặc dù mỗi nhóm tác động đến người Mỹ ở mọi lứa tuổi, một số nhóm tuổi bị ảnh hưởng nhiều hơn những nhóm tuổi khác — vì vậy, chúng tôi sẽ không chỉ xem xét tổng và trung bình của người Mỹ mà còn xem xét nợ ở các nhóm tuổi khác nhau.

Hãy xem tổng số nợ chung của người Mỹ và mức nợ trung bình của mỗi hộ gia đình trong năm loại.

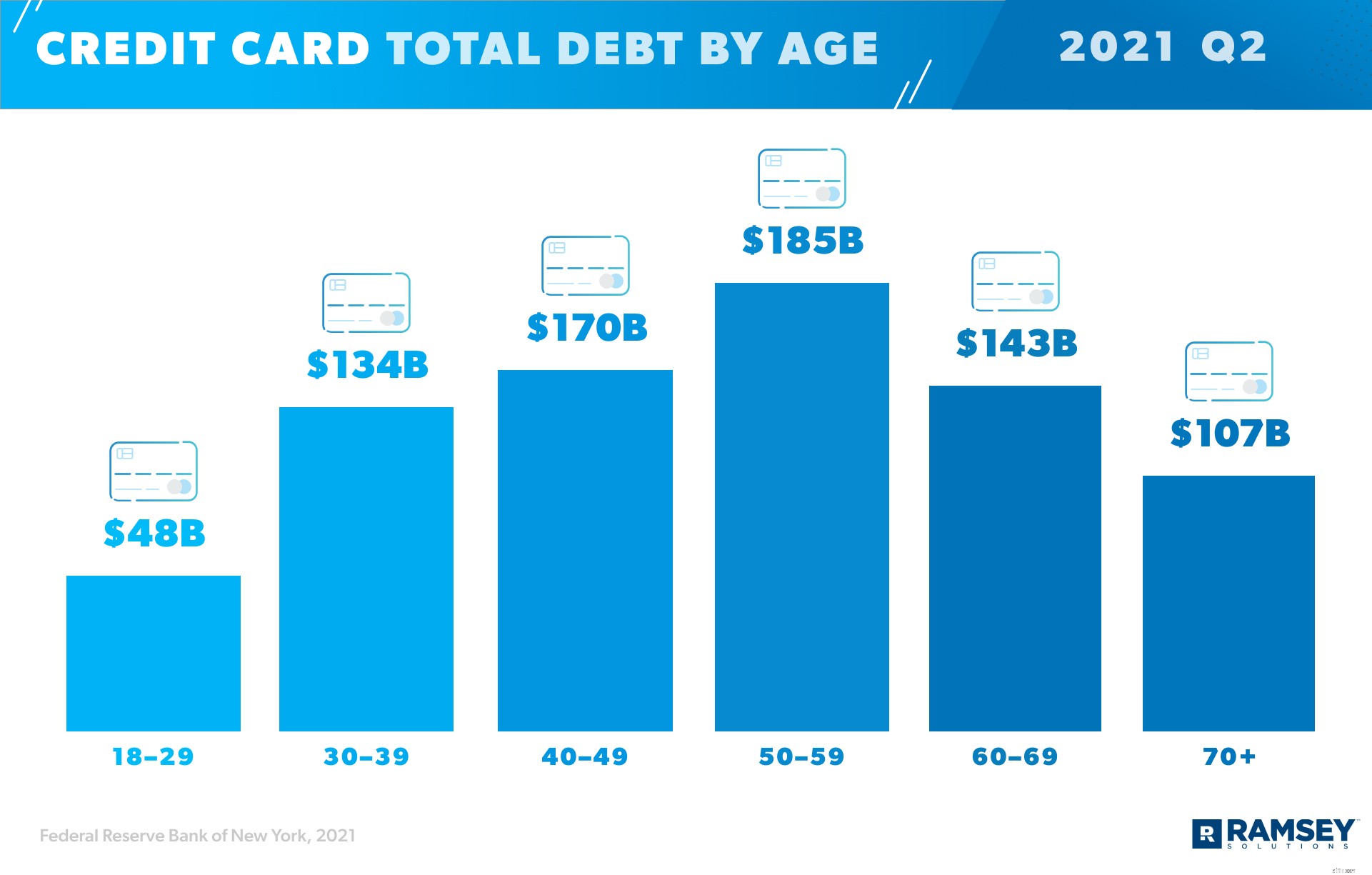

Cứ 10 người trưởng thành ở Mỹ thì có 8 người có ít nhất một thẻ tín dụng và 45% hộ gia đình Mỹ có số dư (có nghĩa là họ không thanh toán thẻ tín dụng của mình xuống mức 0 mỗi tháng, vì vậy họ mắc nợ thẻ tín dụng). 6 , 7 , 8 Đó chỉ là hơn 55 triệu hộ gia đình có loại nợ này. 9 , 10 Khoản nợ thẻ tín dụng trung bình cho mỗi hộ gia đình có loại nợ này là 14.241 đô la — với tổng số nợ ở Mỹ là 787 tỷ đô la. 11 , 12 , 13

APR trung bình (tỷ lệ phần trăm hàng năm hoặc lãi suất) trên thẻ tín dụng là 17,13%. 14 Và 55 triệu hộ gia đình có số dư thẻ tín dụng phải trả mức lãi trung bình đó.

Hãy nghĩ về nó như sau:Nếu bạn nhân 17,13% với 787 tỷ đô la Mỹ nợ, thì khoảng 134,81 tỷ đô la mà các công ty thẻ tín dụng sẽ kiếm được chỉ tính riêng lãi suất.

Bạn có thể nghe thấy những chủ thẻ tín dụng nói rằng họ không có số dư, nhưng hơn một nửa trong số họ có. Cục Dự trữ Liên bang chia sẻ rằng chỉ 48% người Mỹ có thẻ tín dụng thanh toán đầy đủ hóa đơn hàng tháng. 15 52% còn lại đang gánh nợ và cộng thêm vào các khoản phí lãi suất đó và số liệu thống kê 787 tỷ đô la.

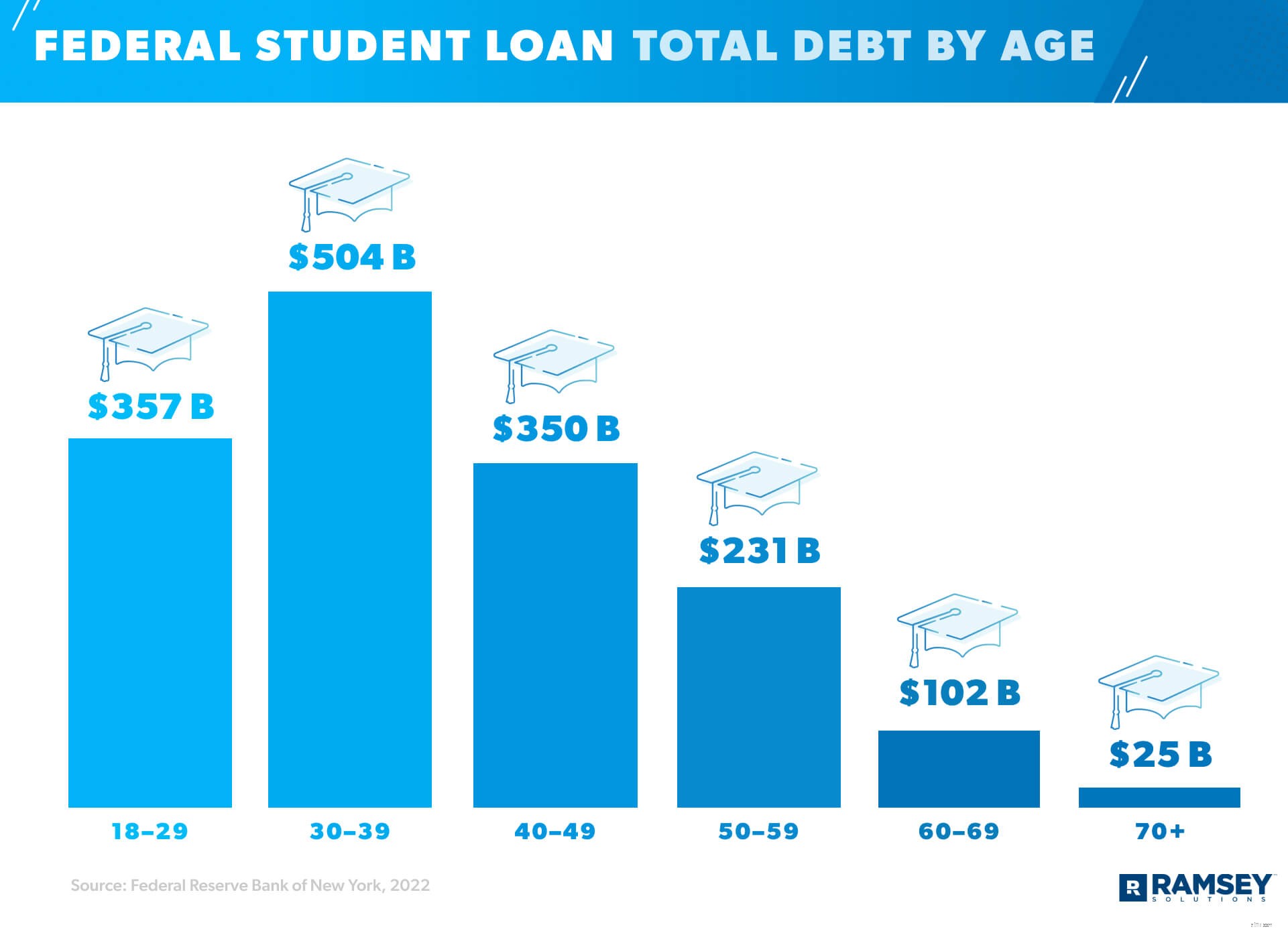

Tổng số nợ cho sinh viên vay ở Mỹ hiện là 1,57 nghìn tỷ đô la, với mỗi người đi vay nợ trung bình là 38.792 đô la (tính đến mùa hè năm 2021). 16 , 17 Nợ tăng nhanh nhất ở Mỹ (tăng gần 157% kể từ sau cuộc Đại suy thoái), các khoản vay dành cho sinh viên chiếm 11% tổng số nợ của cả nước. 18 Đó là phần trăm lớn thứ hai, chỉ sau các khoản thế chấp. 19

Khoản nợ vay dành cho sinh viên đối với người Mỹ từ 18–29 tuổi ở mức 333 tỷ đô la. Và mặc dù các khoản vay dành cho sinh viên chiếm khoảng 2% nợ đối với người Mỹ trên 70 tuổi, nhưng họ nợ tổng cộng 27 tỷ đô la. 20 , 21 , 22 (Có, một số người 70 tuổi đang trả tiền học đại học — của họ hoặc của người khác. Hãy để điều đó ngấm vào.)

Những người trẻ tuổi nói rằng sức nặng của các khoản vay dành cho sinh viên khiến họ không thể đưa ra các quyết định cơ bản về tài chính và cuộc sống. Ví dụ, 40% trì hoãn việc đầu tư vào quỹ hưu trí và 47% từ bỏ việc mua nhà. Và 21% thậm chí chờ kết hôn vì khoản nợ vay sinh viên của họ. 23

Tổng số nợ cho vay mua ô tô của Mỹ là 1,42 nghìn tỷ USD. 24 Ba mươi bảy phần trăm hộ gia đình ở Hoa Kỳ (khoảng 45,4 triệu hộ gia đình) có loại nợ này, với mức trung bình là 31.142 đô la cho mỗi hộ gia đình. 25 , 26 , 27

Vậy, những người này phải trả bao nhiêu mỗi tháng? Chà, khoản thanh toán xe ô tô trung bình hàng tháng là 577 đô la cho xe mới và 413 đô la cho xe đã qua sử dụng. 28

HELOC (hạn mức tín dụng sở hữu nhà) là khoản vay cho phép bạn vay tiền mặt dựa trên giá trị hiện tại của ngôi nhà của bạn, sử dụng vốn chủ sở hữu bạn đã tích cóp được trong ngôi nhà của mình làm tài sản thế chấp. Nói cách khác, bạn đang từ bỏ vốn chủ sở hữu mà bạn kiếm được và giao dịch nó để lấy thêm nợ.

Có hơn 4,7 triệu HELOC (tổng trị giá 349 tỷ đô la) ở Hoa Kỳ, với hộ gia đình Mỹ trung bình mắc loại nợ này nợ 73.685 đô la. 29 , 30

Người Mỹ lớn tuổi có tỷ lệ nợ HELOC cao nhất. HELOC chiếm ít hơn 1% số nợ mà những người từ 18–29 tuổi nắm giữ và 1% số nợ mà những người ở độ tuổi 30–39 nắm giữ, nhưng tỷ lệ đó tăng lên 6% đối với những người 70+. 31 , 32 , 33

Đối với hầu hết mọi người, nhà ở là khoản chi lớn nhất hàng tháng của họ. Điều đó có nghĩa là họ trả một tỷ lệ phần trăm thu nhập hàng tháng để cho thuê hoặc thế chấp lớn hơn bất kỳ hạng mục ngân sách nào khác (hãy nghĩ đến các hạng mục như tiện ích, cửa hàng tạp hóa, bảo hiểm, v.v.).

Người Mỹ có thế chấp trả khoản thanh toán trung bình hàng tháng là $ 1,595. 34 Chiếm 70% tổng số nợ của Mỹ, nợ thế chấp có tổng số cao nhất là 10,44 nghìn tỷ đô la. 35 Bốn mươi hai phần trăm hộ gia đình có thế chấp. (Đó là hơn 51,5 triệu tổng số hộ gia đình ở Mỹ). Và khoản nợ thế chấp trung bình ở nước ta là 202.454 đô la. 36 , 37 , 38

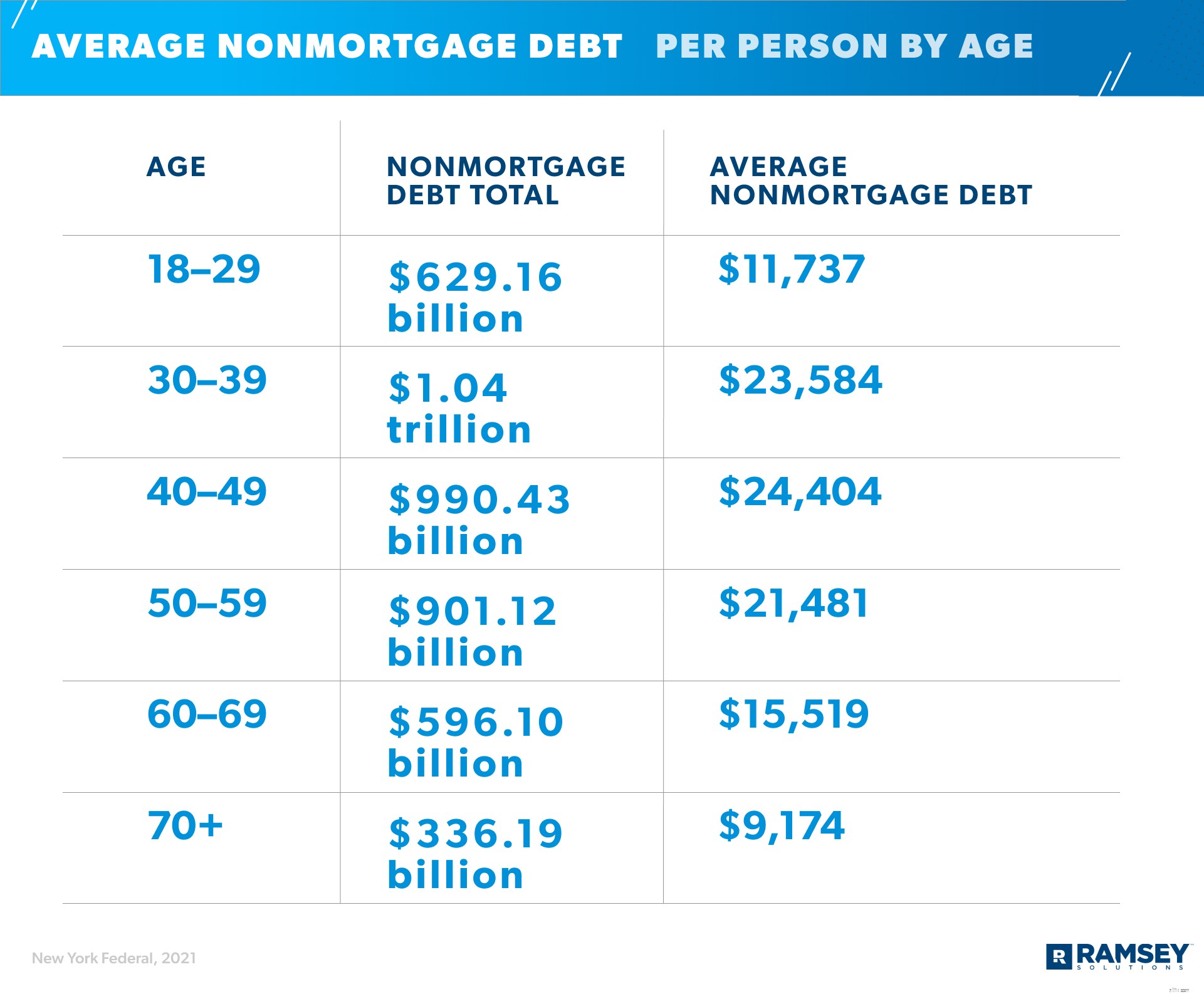

Vì vậy, chúng tôi đã chia nhỏ một số tổng số nợ trung bình của người Mỹ theo độ tuổi, nhưng đây là tổng quan về tổng số nợ trung bình và mức trung bình theo độ tuổi. Lưu ý:Các mức trung bình này bao gồm tất cả những người trưởng thành ở Mỹ, cả những người có và không có nợ.

Đầu tiên, đây là tổng quan về nợ tiêu dùng (hoặc không thế chấp) theo độ tuổi (kể từ tháng 2 năm 2021).

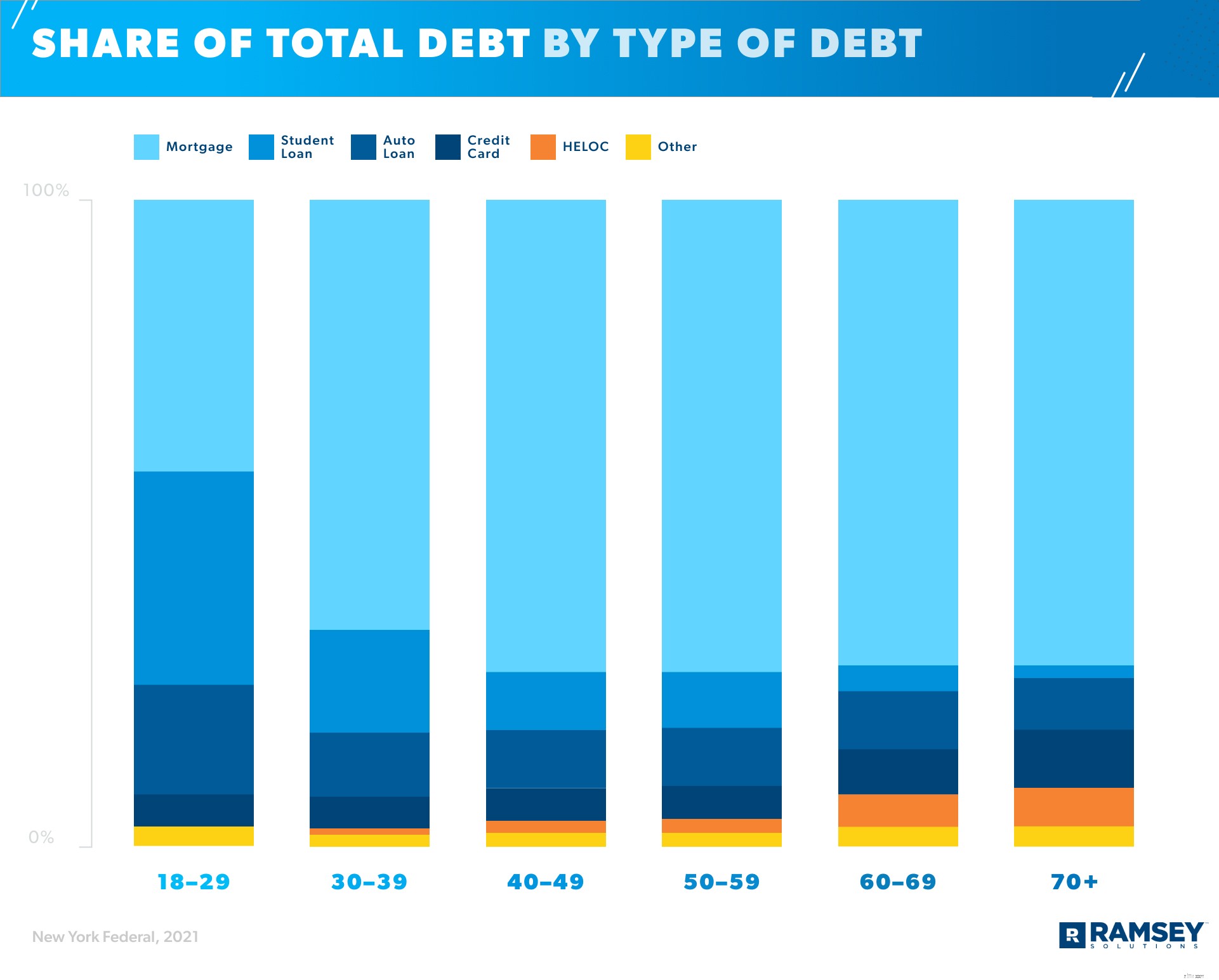

Bây giờ, chúng ta sẽ xem xét tổng số nợ của từng nhóm tuổi được chia thành phần trăm theo loại nợ (kể từ tháng 2 năm 2021). Lưu ý rằng những người Mỹ trẻ tuổi có tỷ lệ nợ sinh viên cao hơn, nhưng những người Mỹ lớn tuổi có tỷ lệ nợ thế chấp cao hơn.

Để biết thêm thông tin về mức nợ qua các thế hệ, hãy xem nghiên cứu của chúng tôi.

COVID-19 đã và đang tiếp tục có nhiều tác động đến tài chính Mỹ. (Đó có lẽ là cách nói thấp nhất của năm.) Các doanh nghiệp đã đóng cửa và tình trạng mất việc đã trở nên quá phổ biến. Nếu bạn không bị ảnh hưởng trực tiếp bởi những thay đổi này, bạn có thể biết ai đó đã.

Bên trong con đường thay đổi kéo dài vào năm 2020, tổng số nợ không bị ảnh hưởng. Và mặc dù những thay đổi chúng tôi sẽ chia sẻ không nhất thiết phải vì đại dịch, chúng đã xảy ra trong thời gian đại dịch và do đó rất thú vị để xem.

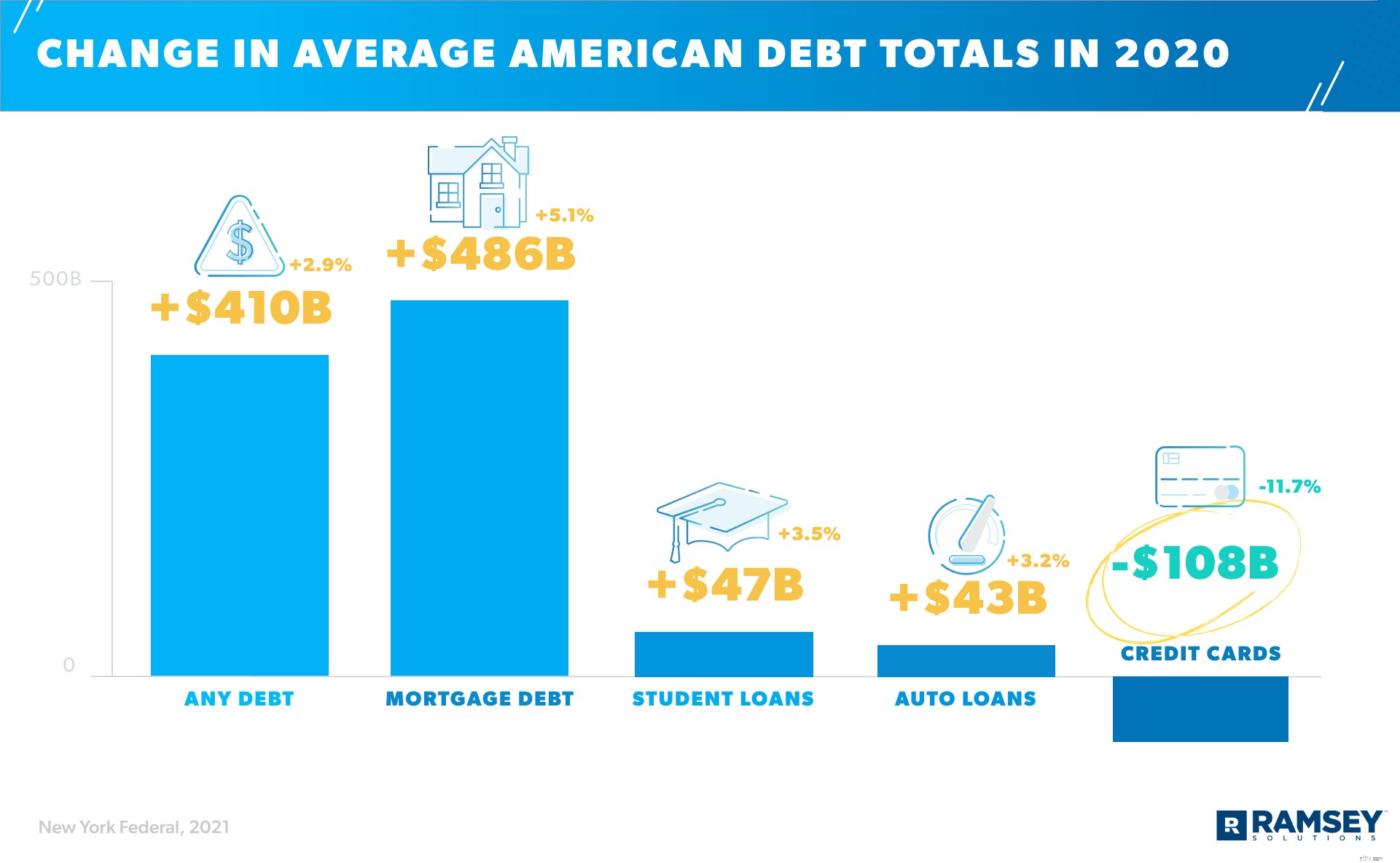

Bạn sẽ nhận thấy mức tăng phần trăm lớn nhất thông qua COVID là nợ thế chấp, tăng 5,1%. 39 Bất chấp sự sụt giảm bất động sản vào tháng 5 năm 2020 (thường là tháng bán hàng nóng nhất trong ngành), vào cuối năm cả doanh số bán nhà và giá nhà đã tăng cao hơn xu hướng của năm 2019. 40 , 41 Sự bùng nổ bất ngờ này của bất động sản giữa cơn đại dịch được coi là khá bất ngờ về tài chính.

Mặt khác, bạn sẽ thấy nợ thẻ tín dụng giảm 11,7%, từ 927 tỷ đô la vào cuối năm 2019 xuống còn 819 tỷ đô la vào cuối năm 2020. 42

Cục Bảo vệ Tài chính Người tiêu dùng đã đặt câu hỏi về sự sụt giảm đó. Trong nghiên cứu của mình, họ cho rằng một nguyên nhân dẫn đến sự sụt giảm số dư thẻ tín dụng trong năm 2020 chỉ đơn giản là người tiêu dùng đã chi tiêu ít hơn. Cục đã tìm kiếm bằng chứng để hỗ trợ một giả thuyết khác — rằng những người có việc làm an toàn có thể đang giảm khoản nợ thẻ tín dụng của họ ở mức đủ lớn để bù đắp cho khoản gia tăng nợ những người gặp khó khăn về tài chính. Cục giải thích rằng họ không thể kiểm tra trực tiếp ý tưởng đó. Nhưng trong một thử nghiệm gián tiếp, họ đã thấy “số dư thẻ tín dụng trung bình giảm xuống đối với tất cả các nhóm” trong dữ liệu của họ. 43

Nói cách khác, trong suốt năm 2020, nợ thẻ tín dụng dường như đã giảm xuống - bất kể tình trạng việc làm của người tiêu dùng.

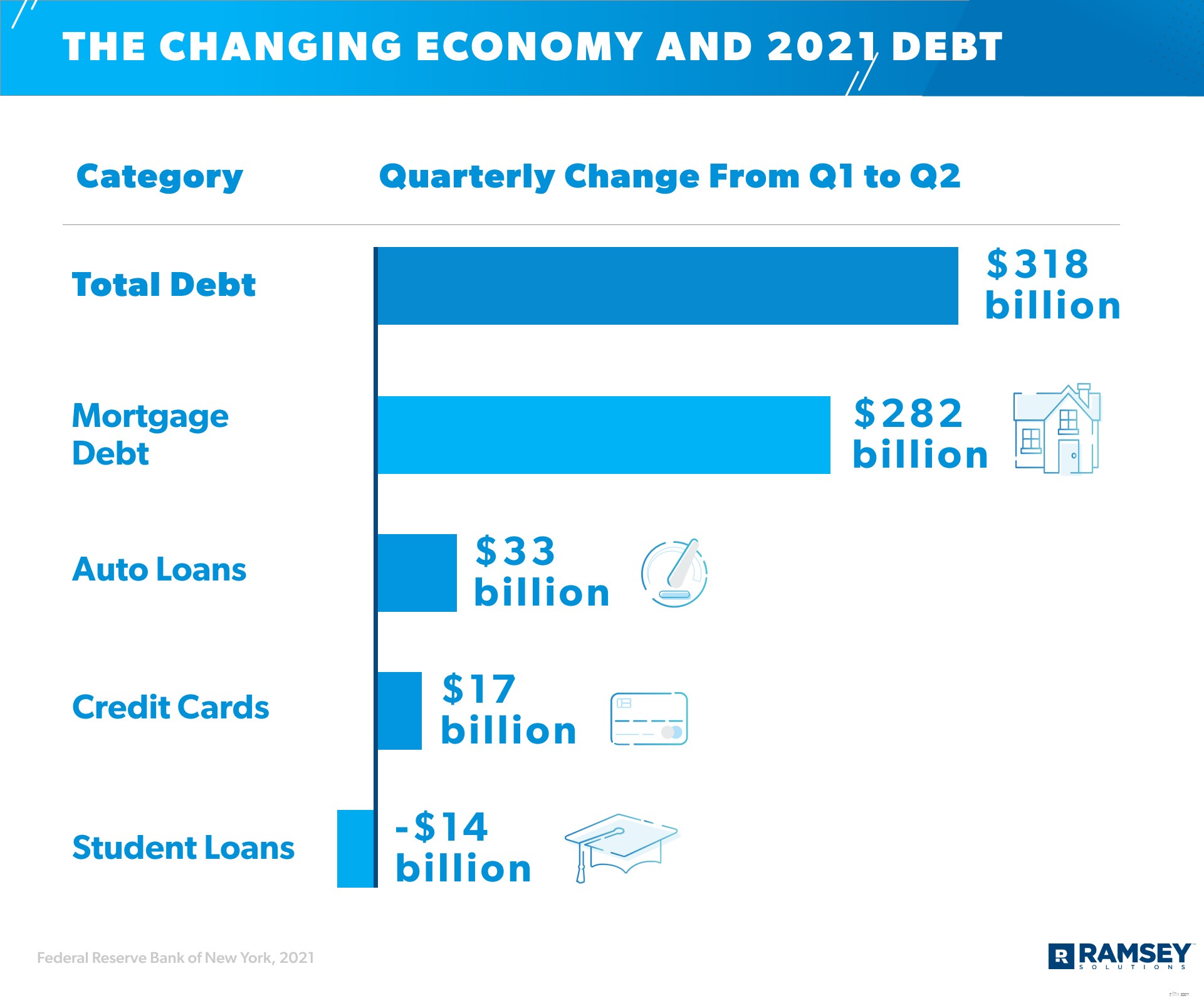

Nợ thẻ tín dụng giảm trở lại trong quý 1 năm 2021, xuống còn 770 tỷ đô la. Nhưng vào cuối mùa hè năm 2021, nó đã tăng trở lại ở mức 787 tỷ đô la. Dưới đây là lưu ý rằng nợ thế chấp, cho vay mua ô tô và nợ thẻ tín dụng đều tăng tổng cộng lên hơn 300 tỷ đô la vào quý 2 năm 2021. 44

Sự gia tăng trong các loại nợ chính này có thể do nhiều yếu tố:

Nền kinh tế thay đổi trong năm 2021 đang phản ánh sự gia tăng chi phí, chi tiêu và nợ ở ít nhất ba loại nợ chính.

Nếu bạn đang mắc nợ, những con số này cho thấy bạn không đơn độc. Tuy nhiên — nếu bạn là một phần của những thống kê này, bạn không cần phải ở lại đó. Bạn không phải tiếp tục ném 577 đô la mỗi tháng vào khoản vay mua ô tô (đối với một chiếc ô tô mất 60% tổng giá trị trong năm năm đầu tiên của vòng đời). 50 Bạn không cần phải tiếp tục gánh khoản nợ vay sinh viên cho những năm nghỉ hưu an nhàn của mình.

Nghe này, thu nhập của bạn là công cụ tạo dựng sự giàu có lớn nhất của bạn. Nhưng khi bạn mắc nợ, bạn không thể xây dựng sự giàu có, bởi vì bạn đang chi tiêu một phần của khoản này thu nhập của tháng để trả cho thứ gì đó cuối cùng tháng, trước năm hoặc thậm chí thập kỷ trước .

Khi bạn thoát khỏi nợ và cuối cùng lấy lại thu nhập của mình — tất cả — bạn có thể tiếp tục với tài chính của mình. Và việc trả hết số nợ mà bạn có có lẽ sẽ không mất nhiều thời gian như bạn nghĩ.

Đây là cách bạn thoát khỏi nợ nần một lần và mãi mãi:

Nó có thể không đẹp, nhưng nó phải được hoàn thành! Mọi người đôi khi sợ hãi bước đầu tiên này đến nỗi họ dừng lại ngay tại đây. Đừng. Bạn có thể làm điều này.

Nghiên cứu Ramsey Solutions của riêng chúng tôi cho thấy gần một nửa (46%) người Mỹ nói rằng mức nợ của họ tạo ra căng thẳng và khiến họ lo lắng. Đúng vậy, nhìn thẳng vào khoản nợ của bạn có thể khó, nhưng khi cuối cùng đối mặt với sự thật, bạn có thể lập kế hoạch để tấn công nó. Bạn đang trên con đường đi xa khỏi căng thẳng về tiền bạc. Vì vậy, hãy tiếp tục bước đi.

Trước khi tấn công khoản nợ của mình, hãy đảm bảo rằng bạn đã tiết kiệm được 1.000 đô la làm quỹ khẩn cấp ban đầu. Tại sao? Khi bạn đang trả hết nợ, cuộc sống sẽ xảy ra — chúng ta đang nói về chiếc lốp bị xẹp, tủ lạnh bị rò rỉ và hóa đơn y tế đột xuất. Nếu bạn không có tiền tiết kiệm để trả tiền mặt cho những trường hợp khẩn cấp, bạn sẽ muốn rút thẻ tín dụng — và nợ nần chồng chất hơn.

Tiếp theo, thanh toán tất cả các khoản nợ không thế chấp từ nhỏ nhất đến lớn nhất bằng phương pháp quả cầu tuyết. Đừng tranh luận với toán học của chúng tôi và hỏi về lãi suất. Điểm quan trọng của phương pháp quả cầu tuyết là động lực và động lực . Bạn trả khoản thanh toán tối thiểu cho tất cả các khoản nợ trừ khoản nợ nhỏ nhất — đó là khoản bạn phải cố gắng hết sức.

Khi không thể xảy ra, bạn đặt tất cả số tiền bạn đã ném vào nó vào khoản nhỏ nhất tiếp theo nợ nần. Lặp lại cho đến khi bạn không còn nợ. Bạn sẽ giành được chiến thắng nhanh chóng trong suốt chặng đường. Và những chiến thắng nhanh chóng đó sẽ giúp bạn tiếp tục tiến lên.

Sử dụng Máy tính Snowball Nợ của chúng tôi để xem cách nó được thực hiện.

Nói lại lần nữa:Bạn không ở trong chuyện này một mình. Và đoán xem? Bạn cũng không cần phải tự mình tìm hiểu mọi thứ. Nhận một số trợ giúp!

Tìm một sản phẩm như Ramsey +. Đó là tư cách thành viên cung cấp cho bạn một buổi học trực tiếp với một huấn luyện viên tài chính được đào tạo, các khóa học quản lý tiền trực tuyến dạy bạn kế hoạch thoát ra - và tránh xa - nợ và các công cụ như EveryDollar giúp bạn lập ngân sách theo cách của mình không mắc nợ.

Và lắng nghe:Nó thực sự hoạt động. Khoản nợ trung bình được trả hết trong 90 ngày đầu tiên thực hiện kế hoạch này là $ 5,300. (Nhân tiện, bạn có thể thử tư cách thành viên này trong bản dùng thử Ramsey + miễn phí.)

Nhận được sự trợ giúp bạn cần làm cho cuộc hành trình không mắc nợ trở nên nhanh chóng và dễ dàng hơn. Đó là một đôi bên cùng có lợi.

Một số ngày, việc trả nợ của bạn sẽ khó hơn những ngày khác. Nhưng đừng bỏ cuộc. Nó sẽ được như vậy giá trị nó.

Đây là giải pháp:Nợ là phổ biến — nhưng nó đang ngăn bạn thực hiện giấc mơ tài chính của mình, cả hôm nay và xa hơn trong tương lai. Bạn đáng được đầu tư thời gian và năng lượng để thoát khỏi nợ nần. Chúng tôi đã nói điều đó trước đây và chúng tôi sẽ nói lại vì chúng tôi tin rằng điều đó 100%:Bạn có thể làm được điều này!

Bắt đầu hôm nay. Hãy dùng thử Ramsey + và bắt đầu hành trình không mắc nợ của bạn.

Đôi khi, chúng tôi đã sử dụng nhiều nguồn để lấy dữ liệu về khoản nợ của các hộ gia đình trung bình ở Hoa Kỳ, tỷ lệ phần trăm của các hộ gia đình ở Hoa Kỳ có một số loại nợ nhất định và sự khác biệt về tổng số và loại nợ này theo các nhóm tuổi. Trong những trường hợp này, chúng tôi đã diễn giải dữ liệu từ nhiều nguồn này để cung cấp ước tính tốt nhất về khoản nợ trung bình của chúng tôi. Có những hạn chế khi làm việc trên nhiều nguồn và chúng tôi đã cố gắng giải quyết những hạn chế này khi có thể. Tuy nhiên, các biến thể từ nguồn này sang nguồn khác có thể ảnh hưởng đến độ chính xác của kết quả của chúng tôi.