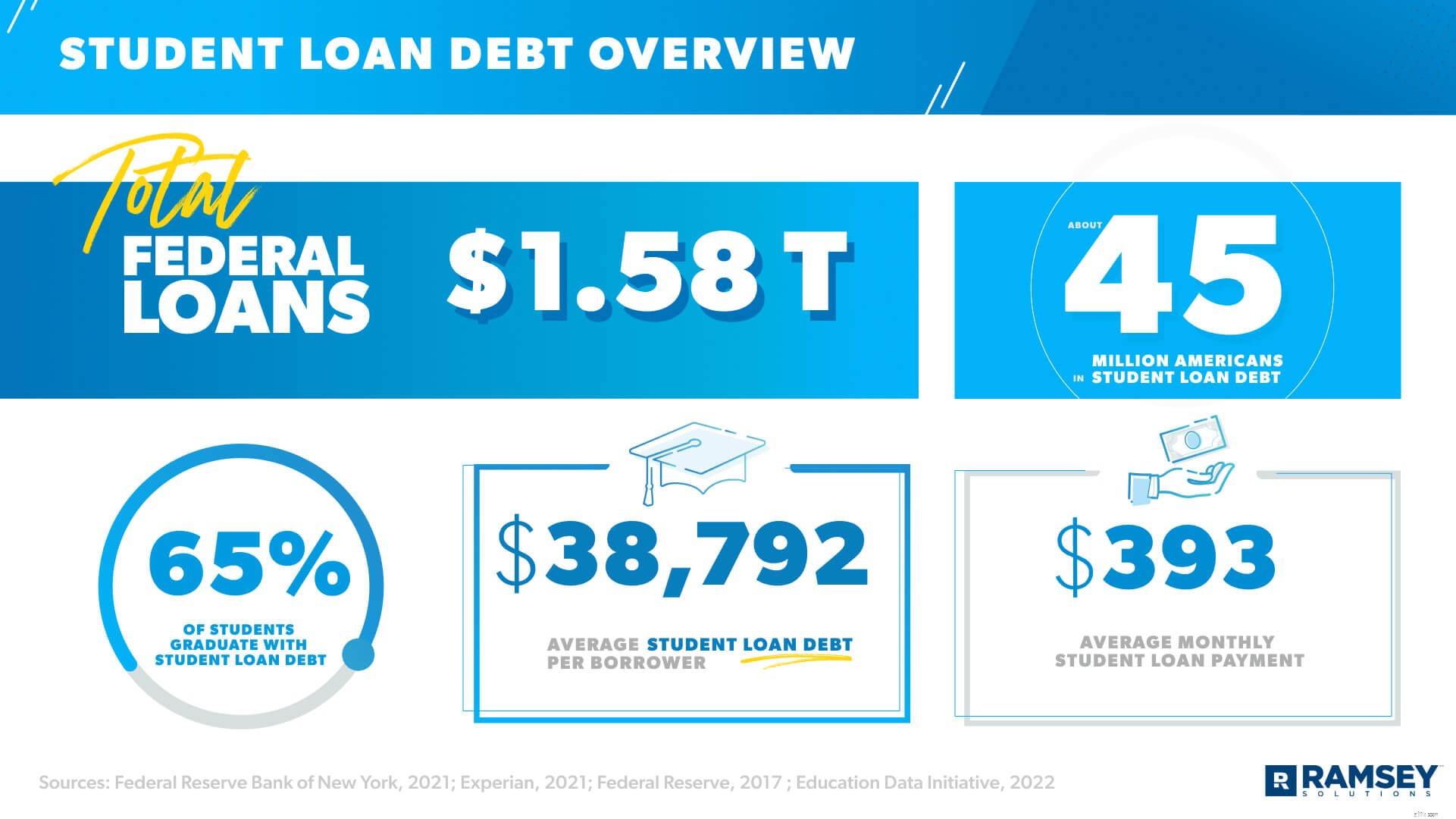

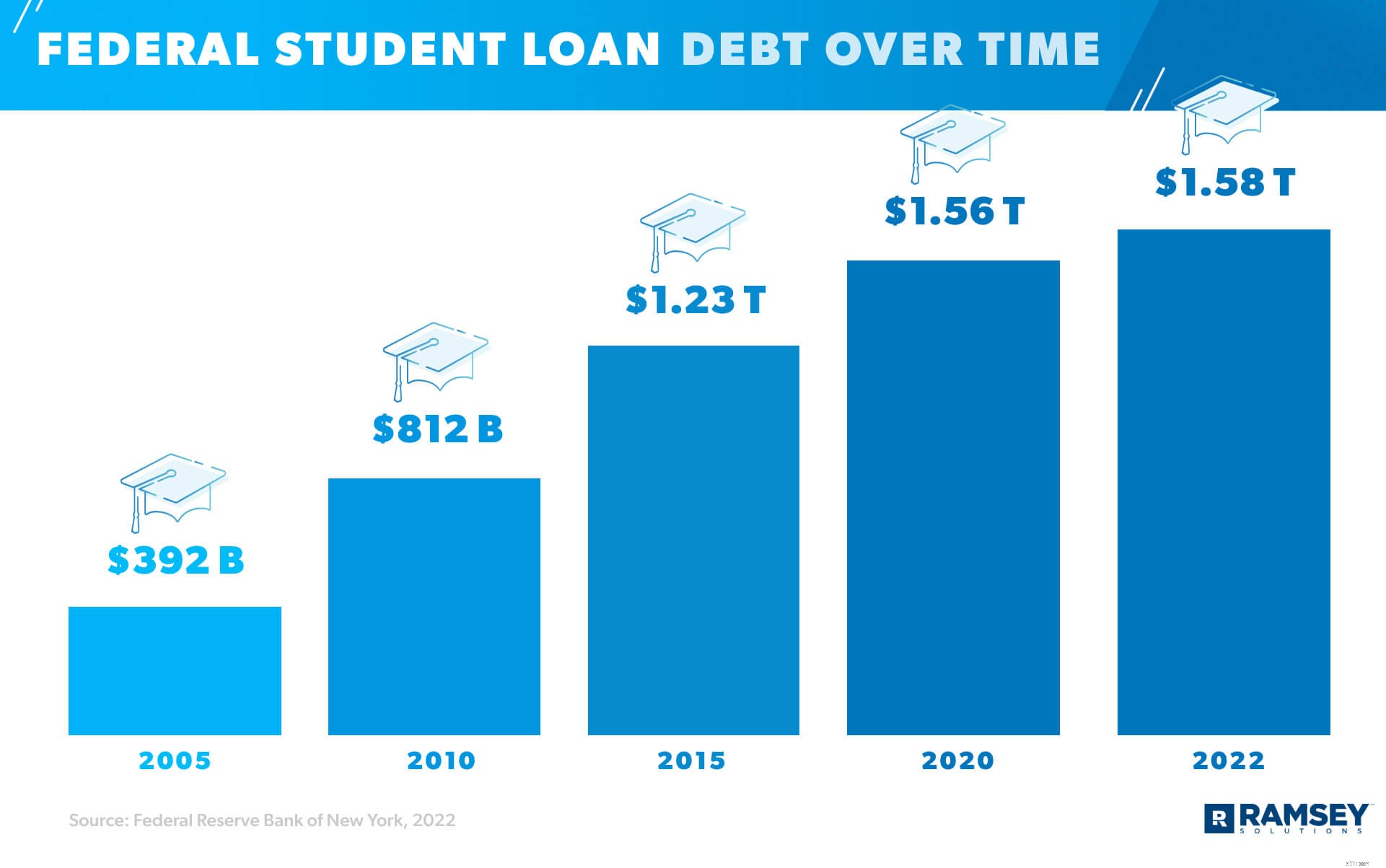

Đây là khoản nợ tăng nhanh nhất ở Mỹ — khoản vay dành cho sinh viên. 1 Hiện tại, khoản nợ vay dành cho sinh viên đang ở mức cao nhất mọi thời đại là 1,58 nghìn tỷ USD và khoảng 45 triệu người Mỹ hiện đang có khoản vay dành cho sinh viên. 2 , 3 Wowza! Trên thực tế, hầu hết sinh viên đại học (65%) tốt nghiệp bằng các khoản vay dành cho sinh viên. 4 Và khoản nợ cho sinh viên trung bình cho mỗi người vay là 38.792 đô la, với khoản thanh toán trung bình hàng tháng là 393 đô la. 5 , 6

Đó chỉ là một cái nhìn sơ lược về những gì đang diễn ra với các khoản vay dành cho sinh viên ở Mỹ ngày nay. Nhưng hãy tiếp tục đọc các nghiên cứu mới nhất về khoản vay dành cho sinh viên, bao gồm:

Nợ khoản vay sinh viên liên bang

Tình trạng hiện tại của khoản nợ khoản vay sinh viên liên bang

Khoản nợ khoản vay dành cho sinh viên tư nhân

Khoản nợ vay sinh viên trung bình Hoàn trả khoản nợ vay sinh viên trung bình

Khoản nợ khoản vay trung bình của sinh viên theo độ tuổi

Học phí đại học trung bình vs Nợ theo thời gian

Ảnh hưởng của Khoản nợ Khoản vay Sinh viên

Khoản Nợ Khoản vay Sinh viên Được Tha thứ

Làm gì nếu Bạn Có Khoản Nợ Khoản vay Sinh viên

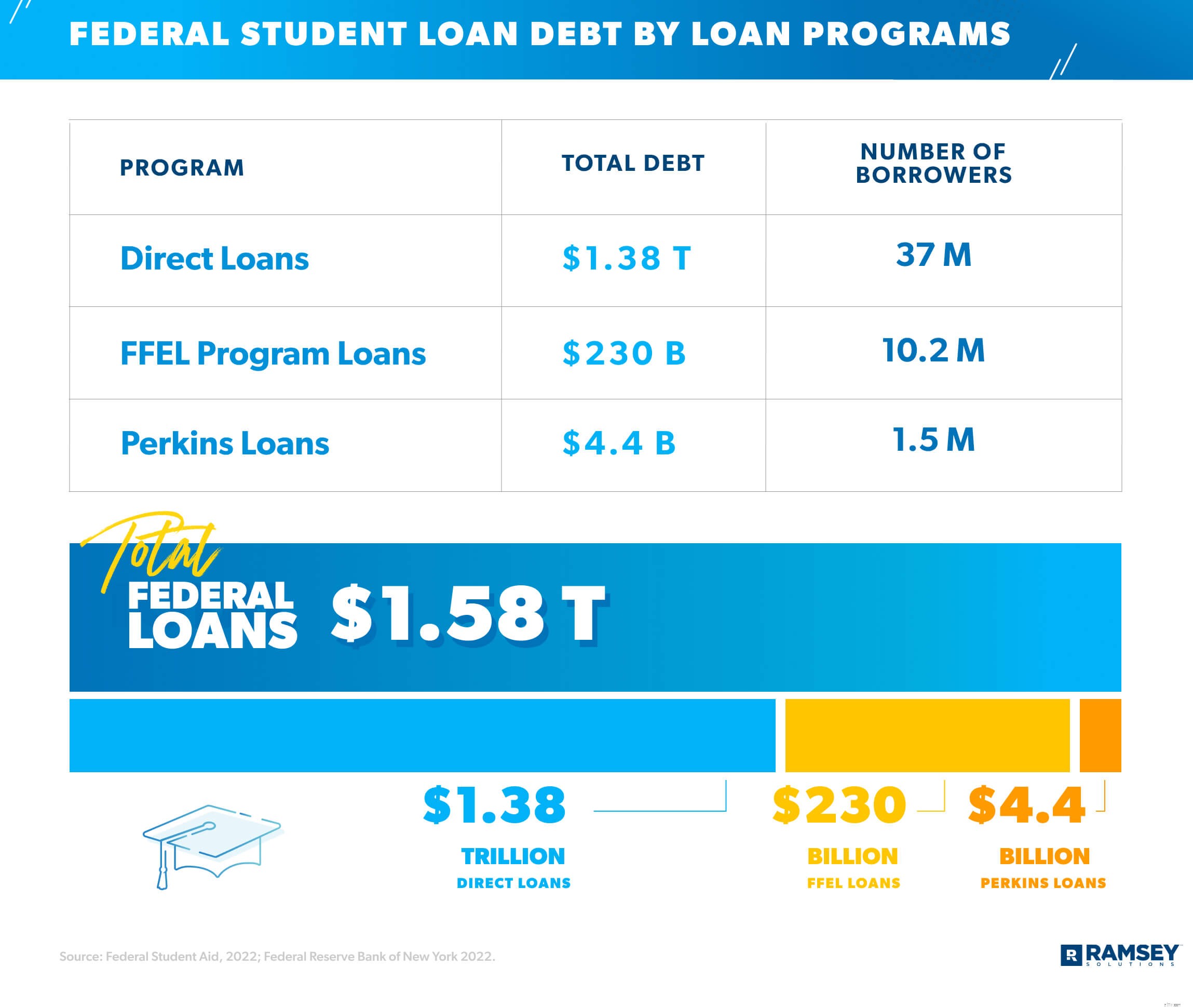

Có hai loại cho sinh viên vay:liên bang và tư nhân. Tính đến tháng 1 năm 2022, 43,4 triệu người vay có khoản vay sinh viên liên bang — nghĩa là các khoản vay của họ được Bộ Giáo dục Hoa Kỳ tài trợ. 7 Trên thực tế, hơn 90% các khoản vay dành cho sinh viên là của liên bang và chúng thuộc ba chương trình cho vay chính của liên bang:Khoản vay Trực tiếp, Khoản vay Giáo dục Gia đình Liên bang (FFEL) và Khoản vay Perkins. 8

Chương trình FFEL là chương trình cho vay dành cho sinh viên liên bang đầu tiên được thành lập vào năm 1965. Mặc dù chương trình này đã bị loại bỏ vào năm 2010 (nghĩa là không có khoản vay mới nào được đưa ra kể từ đó), những người đi vay vẫn còn nợ Chương trình FFEL tổng cộng 230 tỷ đô la. 9 Bây giờ, tất cả các khoản vay sinh viên mới của liên bang là từ Chương trình Cho vay Trực tiếp. Và có ba loại Khoản vay Trực tiếp:Khoản vay Hỗ trợ Trực tiếp (nhu cầu tài chính dựa trên FAFSA), Khoản vay không cần tài trợ trực tiếp (không cần chứng minh tài chính) và Khoản vay PLUS Trực tiếp (sinh viên hoặc phụ huynh đi vay để lấp đầy khoảng trống chi phí sau khi cạn kiệt cho vay tư nhân).

Dưới đây là bảng phân tích số tiền nợ và số người vay cho từng loại khoản vay chính của sinh viên liên bang: 10

Lãi suất cho các khoản vay liên bang thay đổi theo thời gian và thay đổi dựa trên loại khoản vay và ngày giải ngân (hay còn gọi là ngày chuyển tiền cho người vay). Các khoản cho vay của Perkins là ngoại lệ duy nhất — những khoản này có lãi suất cố định là 5%.

Hiện tại, các khoản vay dành cho sinh viên liên bang có lãi suất 0% tạm thời do Đạo luật CARES. Nhưng khi điều đó kết thúc, đây sẽ là lãi suất cho Khoản vay Trực tiếp được đưa ra từ ngày 1 tháng 7 năm 2021 đến ngày 1 tháng 7 năm 2022: 11

Đại dịch chắc chắn đã ảnh hưởng đến rất nhiều thứ - bao gồm cả ngành công nghiệp cho vay sinh viên. Do Đạo luật CARES, các khoản thanh toán khoản vay sinh viên liên bang đã bị tạm dừng kể từ tháng 3 năm 2020. Nhưng kế hoạch là bắt đầu sao lưu vào ngày 1 tháng 9 năm 2022.

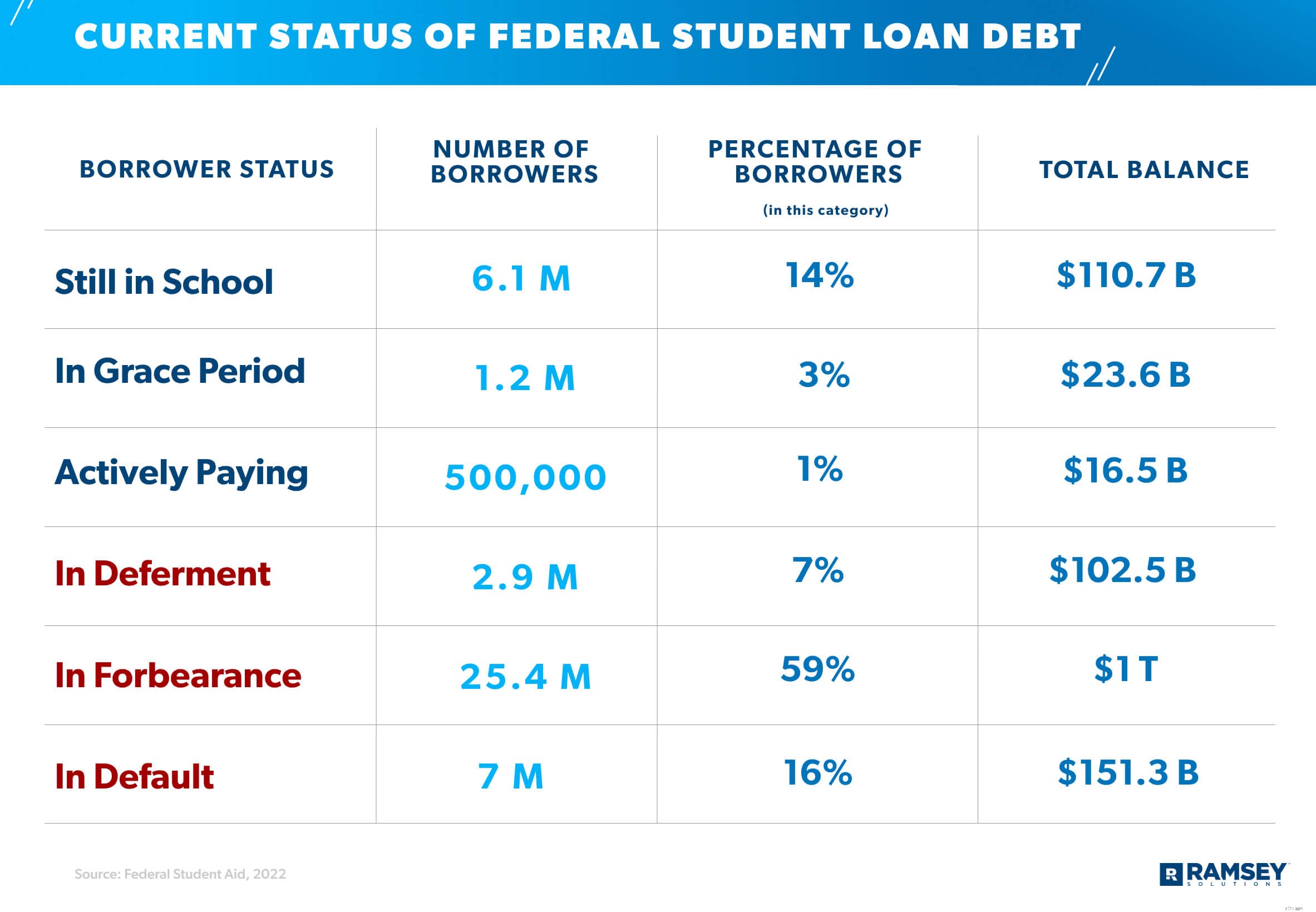

Tin tốt là lãi suất không tăng trong khi các khoản thanh toán đó bị giữ lại, vì vậy đây là thời điểm tuyệt vời để tiếp tục ném tiền vào các khoản vay liên bang của bạn vì tất cả đều chuyển thẳng vào tiền gốc! Nhưng không phải ai cũng tận dụng được tình thế. Kể từ quý 1 năm 2022, đây là tình trạng hiện tại của khoản nợ cho vay sinh viên liên bang (bao gồm Khoản vay Trực tiếp và Khoản vay Chương trình FFEL do Bộ Giáo dục nắm giữ). 12

Mặc dù chỉ có khoảng 1% tài khoản cho vay sinh viên của liên bang đang hoạt động hoàn trả, nhưng vẫn chưa rõ có bao nhiêu người thực sự tiếp tục trả các khoản vay sinh viên của họ trong thời kỳ đại dịch. Nhưng nghiên cứu về Trạng thái Tài chính Cá nhân năm 2022 của chúng tôi cho thấy rằng 6 trong số 10 người có khoản nợ vay sinh viên đã không bất kỳ các khoản thanh toán cho các khoản vay của họ trong khi các khoản thanh toán đã bị ngừng trong thời kỳ đại dịch. Điều đó có nghĩa là việc chấm dứt khoản vay cho sinh viên chắc chắn sẽ là một sự thức tỉnh thô lỗ đối với hầu hết mọi người.

Khoản vay tư nhân dành cho sinh viên (hay còn gọi là khoản vay phi liên kết ) đến từ ngân hàng, hiệp hội tín dụng, cơ quan cho vay nhà nước hoặc một số loại tổ chức tài chính khác. Các khoản vay sinh viên tư nhân thường có giá cao hơn — với lãi suất cao tới 14,18%. 13 Tính đến tháng 1 năm 2022, các khoản vay tư nhân chiếm khoảng 8,4% tổng số nợ cho sinh viên vay, nhưng dư nợ cho vay sinh viên tư nhân trên toàn quốc vẫn là hơn 140 tỷ đô la. 14

Vì vậy, nếu 45 triệu người Mỹ đang gánh khoản nợ vay sinh viên, hãy nói về cách họ có trả hết (hay không).

Trung bình, người Mỹ mất 20 năm để trả hết các khoản vay học đại học, mặc dù họ có thể mất tới 45 năm hoặc hơn. 15 Và với lãi suất cho vay sinh viên trung bình là 5,8%, nhiều người trong số những người đi vay đó (chính xác là 21%) thấy dư nợ của họ tăng lên trong 5 năm đầu tiên. 16 , 17

Điều đó trông như thế nào trong cuộc sống thực? Chà, nếu bạn trả khoản thanh toán trung bình hàng tháng là 393 đô la cho khoản vay sinh viên 38.792 đô la với lãi suất 5,8%, bạn sẽ mất 11 năm để trả hết. Ngoài ra, bạn sẽ chỉ phải trả 14.052,09 đô la chỉ với lãi suất!

Hoặc nếu bạn phải mất 30 năm để trả hết khoản vay đó (sẽ là khoản thanh toán 227 đô la hàng tháng), bạn sẽ nhận được 43.526,30 đô la tiền lãi — nhiều hơn số tiền ban đầu bạn đã vay! Rất tiếc.

Và nếu bạn đang tự hỏi liệu khoản nợ vay sinh viên (và tất cả số tiền lãi đó) có đáng giá không, hãy nghe điều này:44% học sinh tốt nghiệp trung học sẽ vào đại học bốn năm, nhưng chỉ khoảng 2/3 trong số đó sẽ thực sự tốt nghiệp. . 18 , 19 Và nếu bạn vay tiền sinh viên nhưng không hoàn thành chương trình học của mình, bạn vẫn phải trả lại khoản vay của mình — cộng với lãi suất. Oof.

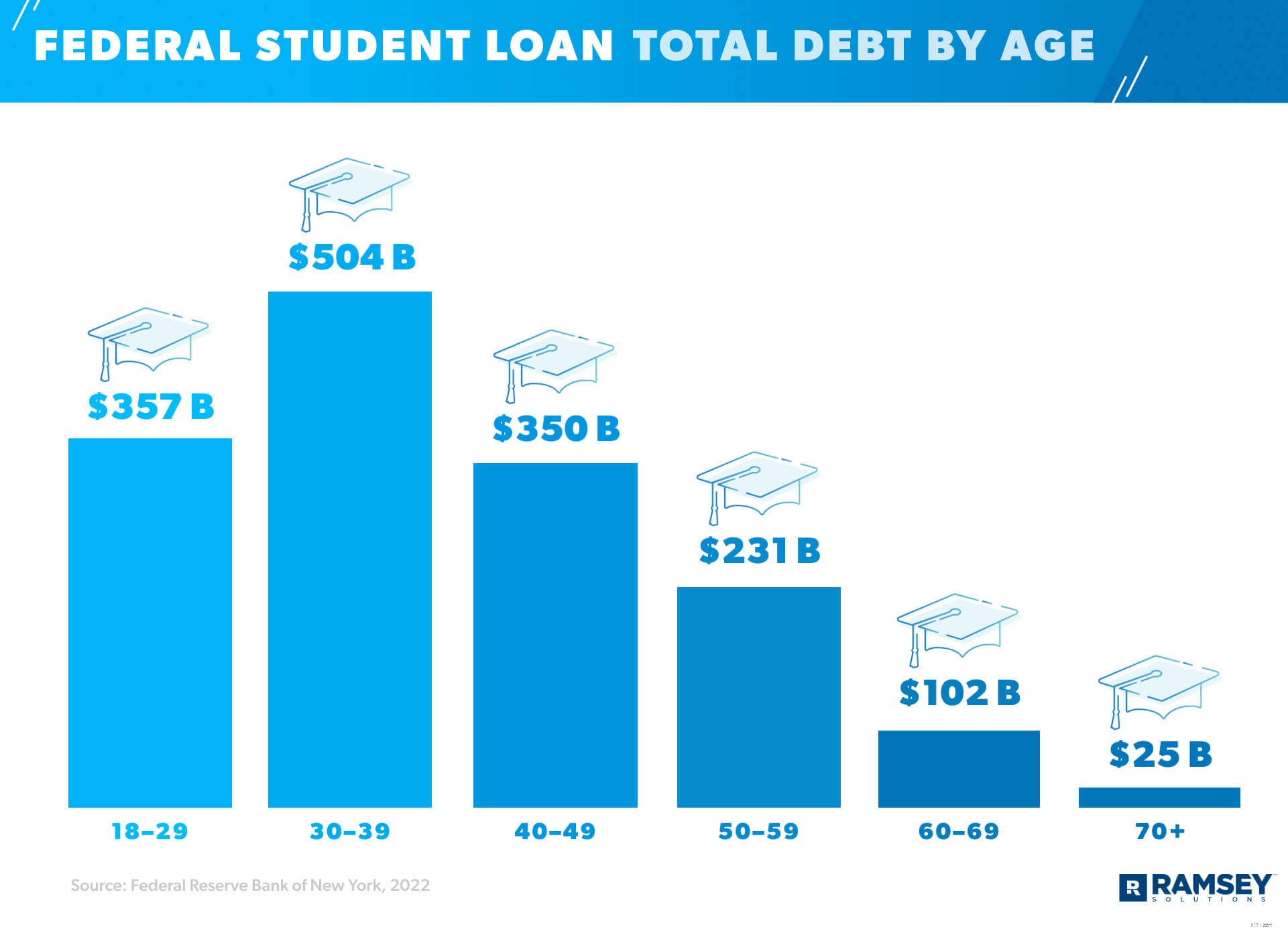

Vấn đề về khoản nợ cho vay sinh viên là mọi người vẫn phải trả tiền học đại học rất lâu sau khi họ rời trường cũ. Người Mỹ ở độ tuổi 30–39 có số nợ vay sinh viên lớn nhất với tổng số 504 tỷ đô la, nhưng nhóm tuổi 18–29 không kém xa với khoản nợ vay sinh viên trị giá 357 tỷ đô la. 20 Và ngay cả hơn 70 đám đông cũng không hoàn toàn miễn phí cho các khoản vay dành cho sinh viên. Trên thực tế, tổng thể họ nợ khoảng 25 tỷ đô la. 21 Nhưng không rõ tổng số tiền này là từ bằng cấp kiếm được sau này khi lớn lên, khoản vay còn lại từ thời trẻ của họ hay số tiền họ vay để đưa con hoặc cháu đi học.

Thực tế thú vị:Các khoản vay cho sinh viên bắt đầu một phần như một cách để tạo ra nhiều nhà khoa học và kỹ sư hơn để đánh bại Nga trong Cuộc đua Không gian vào năm 1957. Nhằm thúc đẩy việc đi học đại học (đặc biệt là các môn khoa học, toán học và ngoại ngữ), Đạo luật Giáo dục Quốc phòng năm 1958 là nguyên nhân có nhiều khả năng nhất cho sự gia tăng sinh viên đại học từ 3,6 triệu năm 1960 lên 7,5 triệu năm 1970. 22

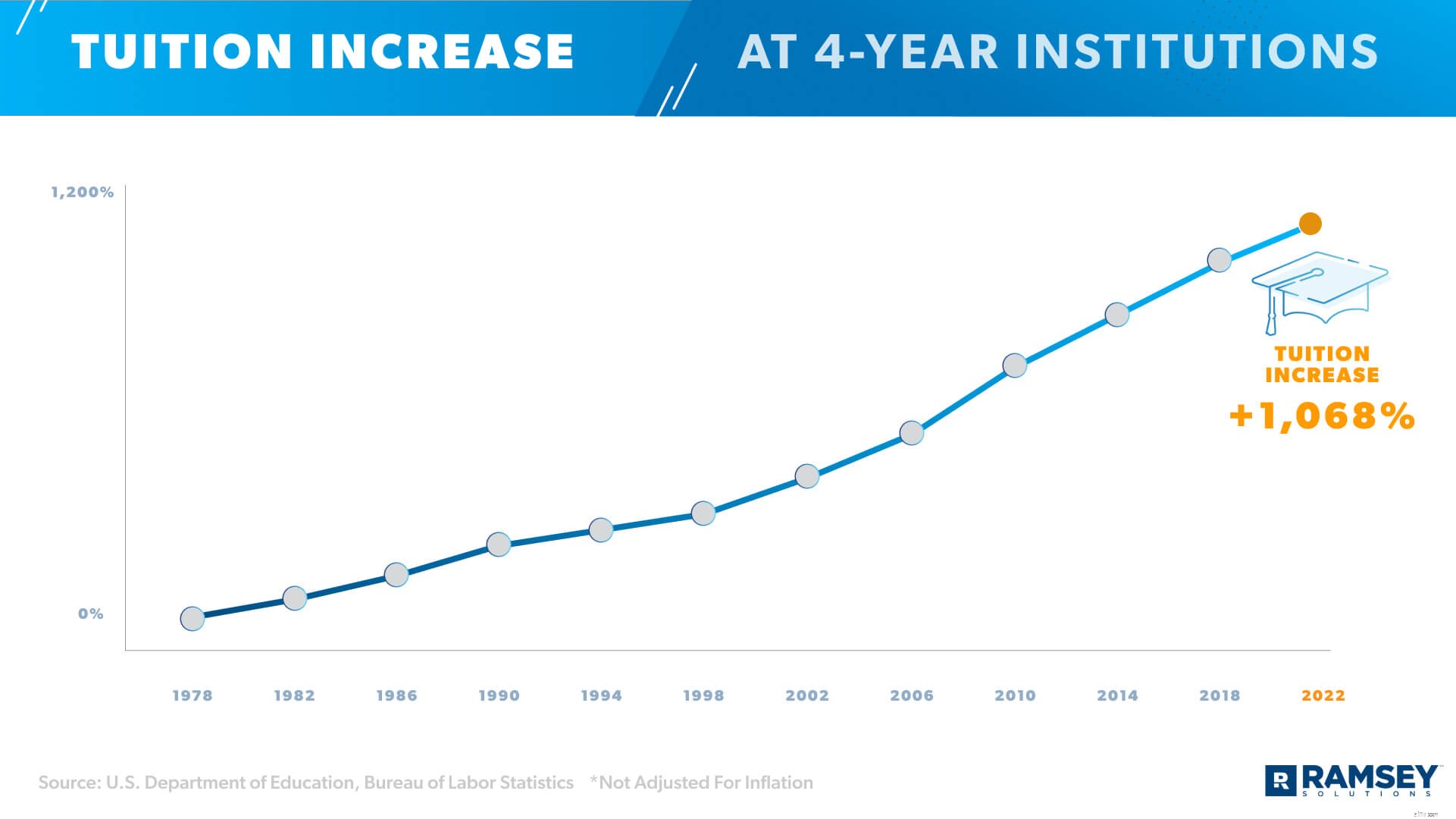

Nhưng việc đi học đại học không phải là điều duy nhất gia tăng trong suốt nhiều thập kỷ. Như chúng tôi đã đề cập trước đó, các khoản vay dành cho sinh viên là khoản nợ tăng nhanh nhất ở Mỹ. Trên thực tế, chúng tôi đã chứng kiến mức tăng trưởng khoảng 157% kể từ cuộc Đại suy thoái năm 2007. 23 Cho dù điều này là do học phí đắt hơn (cao hơn gấp đôi so với 30 năm trước), lạm phát hay áp lực xã hội nhiều hơn để lấy bằng đại học, nợ vay sinh viên đang tăng đều đặn. 24

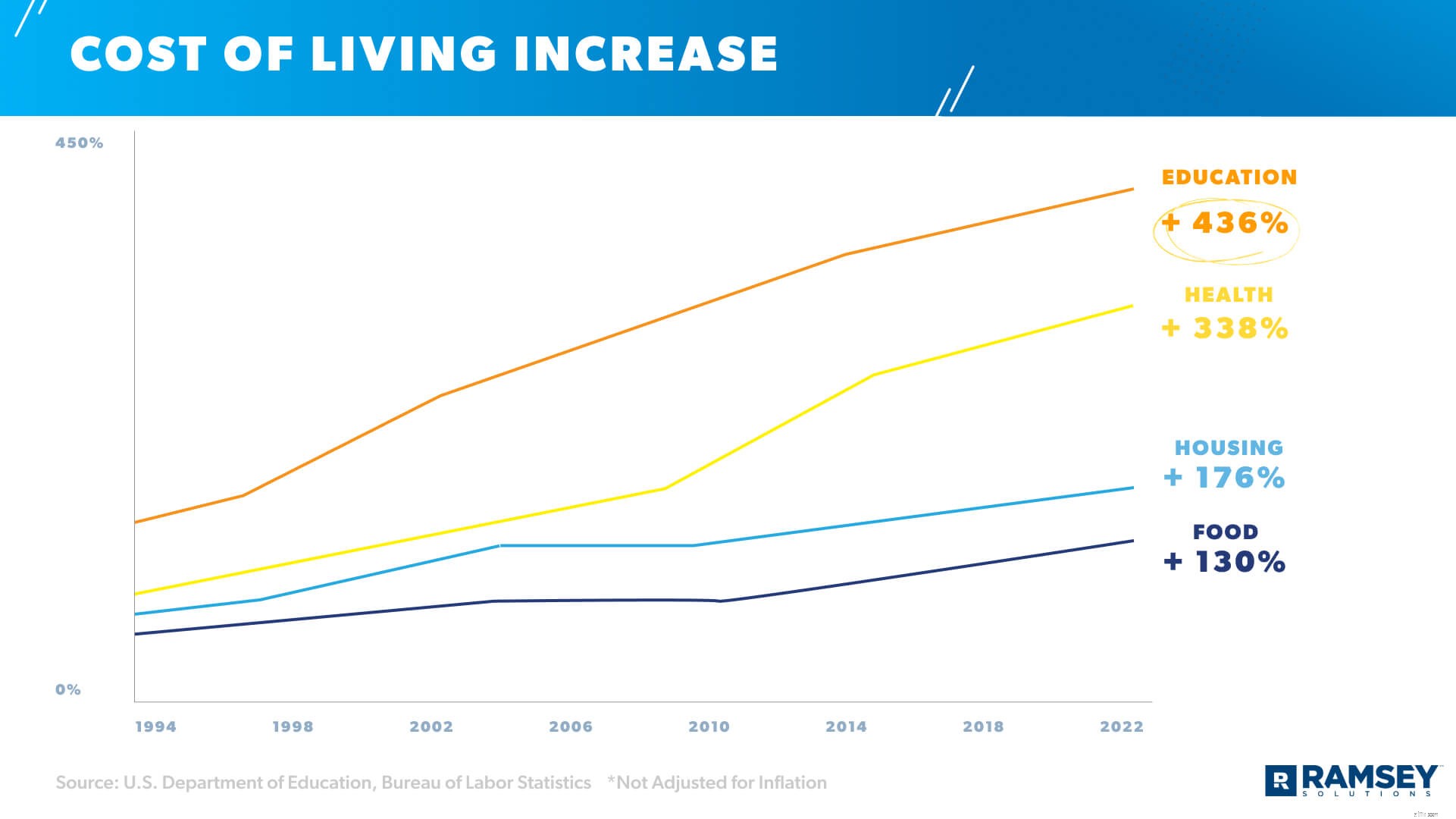

Chi phí sinh hoạt nói chung cũng đã tăng trong 30 năm qua - với chi phí giáo dục đại học tăng nhanh hơn nhiều so với các lĩnh vực khác như y tế, nhà ở và thực phẩm. Kể từ năm 1994, chi phí giáo dục đã tăng hơn 436%. 25 , 26

Và học phí đắt hơn và chi phí sinh hoạt tăng cao dẫn đến. . . (bạn đoán nó) nợ vay sinh viên nhiều hơn. Sinh viên bị cám dỗ hơn bao giờ hết để vay tiền để học mà không cần cân nhắc chi phí thực tế.

Vâng, những con số này có thể hơi áp đảo (đặc biệt nếu bạn là học sinh trung học hoặc nếu bạn sắp có con vào đại học) —nhưng vẫn có hy vọng. Hãy nhớ 1) có những nghề nghiệp lương cao không yêu cầu bằng cấp và 2) có những cách để có được bằng cấp không mắc nợ, ngay cả khi chi phí tăng cao.

Những con số này cho thấy thực tế của cuộc khủng hoảng cho vay sinh viên, nhưng nó không có nghĩa là bạn phải là một thống kê khác.

Nợ cho vay của sinh viên không chỉ ảnh hưởng đến tài chính của mọi người — nó còn ảnh hưởng đến các quyết định trong cuộc sống của họ.

Trên thực tế, 47% thanh niên đã từ bỏ việc mua nhà và 21% thậm chí chờ kết hôn vì khoản nợ vay sinh viên của họ. 27 Ngoài ra, 60% trong số những người có bằng cấp và các khoản vay sinh viên nói rằng khoản tiết kiệm hưu trí của họ không đi đúng hướng. 28

Và đừng quên 25 tỷ đô la nợ của những người 70 tuổi trở lên. Đáng lẽ ra trong những năm nghỉ hưu vàng son của họ, một số người Mỹ vẫn phải gánh nặng các khoản vay dành cho sinh viên.

Theo nghiên cứu hàng quý của chúng tôi, 71% những người đã vay tiền sinh viên để trả tiền học đại học nói rằng họ ước mình được giáo dục tốt hơn về khoản nợ trước khi tiếp tục. Hơn một nửa (53%) hối tiếc khi vay tiền sinh viên và 43% trong số những người đã vay tiền sinh viên hối tiếc khi đi học đại học hoàn toàn . Chưa hết, sinh viên được yêu cầu làm bất cứ điều gì có thể (kể cả vay tiền) để lấy bằng đại học.

Ngoài ra, 22% người vay đã tốt nghiệp trong năm học 2015–16 gặp khó khăn khi thanh toán khoản vay sinh viên của họ trong năm đầu tiên tốt nghiệp đại học. 29 Chưa kể chỉ có 40% sinh viên tốt nghiệp đại học có công việc được trả lương trong năm đầu tiên sau khi tốt nghiệp, và 44% sinh viên tốt nghiệp đã làm việc ngoài ngành học của họ. 30 Không rõ liệu việc vay nợ sinh viên có gây ra điều này hay không, nhưng áp lực thanh toán chắc chắn không giúp sinh viên tốt nghiệp theo đuổi công việc mà họ đam mê.

Với rất nhiều người Mỹ cảm thấy gánh nặng của khoản nợ vay sinh viên, mọi người đều hy vọng khoản vay của họ sẽ được tha thứ. Nhưng trong khi Tổng thống Biden dựa hầu hết vào chiến dịch của mình để tha khoản nợ cho sinh viên ít nhất 10.000 đô la cho mỗi người vay, ông vẫn chưa thực hiện đúng lời hứa đó.

Công bằng mà nói, Biden đã xóa khoản nợ cho sinh viên hơn 15 tỷ đô la kể từ khi ông nhậm chức — cho những người vay cụ thể. 31 Nhưng điều này chủ yếu là bằng cách thực thi hoặc sửa đổi các chính sách cho vay dành cho sinh viên hiện có của liên bang nhằm bảo vệ người đi vay là người khuyết tật, sinh viên đã tốt nghiệp từ các trường đã đóng cửa và những người làm việc trong dịch vụ công. Và 15 tỷ đô la chỉ là một phần nhỏ trong tổng số gần 1,6 nghìn tỷ đô la trong tổng số nợ vay dành cho sinh viên.

Cũng không rõ liệu tổng thống có quyền tha thứ cho các khoản vay của sinh viên bằng lệnh hành pháp hay không. Nó rất có thể sẽ cần đến một hành động của Quốc hội và tỷ lệ cược là không lớn để cả hai bên đồng ý xóa bỏ khoản vay cho sinh viên.

Tính đến thời điểm hiện tại, ba chương trình tha nợ cho sinh viên phổ biến nhất là Tha thứ cho Khoản vay dành cho Giáo viên (TLF), Tha thứ cho Khoản vay Dịch vụ Công (PSLF), và Giải trừ Thương tật Toàn bộ và Vĩnh viễn (TPD). Nhưng người đi vay phải đáp ứng rất các yêu cầu cụ thể để thậm chí có thể đăng ký các chương trình này, bao gồm cả việc không bao giờ bị thiếu hoặc chậm thanh toán khoản vay cho sinh viên — từ trước đến nay. Và tỷ lệ chấp thuận thực tế cho các chương trình tha thứ này là thấp. Từ ngày 9 tháng 11 năm 2020 đến ngày 30 tháng 9 năm 2021, 678.373 đơn xin Tha thứ cho Khoản vay Dịch vụ Công đã được gửi và chỉ có 9.038 đơn được chấp nhận (2%). 32

Nợ vay sinh viên không phải chuyện đùa. Và nếu bạn đã đổ mồ hôi khi nghĩ đến việc phải trả các khoản vay sinh viên liên bang của mình một lần nữa, bạn không đơn độc. Tuy nhiên, bạn không cần phải bị kìm hãm bởi sự căng thẳng của nợ nần hoặc bị mắc kẹt dưới một núi các khoản thanh toán. Dưới đây là một số cách bạn có thể xóa nợ khoản vay sinh viên của mình một lần và mãi mãi.

Bạn có thể không phải thanh toán khoản vay sinh viên của mình ngay bây giờ, nhưng dù sao thì bạn cũng nên. Tại sao? Bởi vì với lãi suất 0%, bất kỳ khoản tiền nào bạn ném vào khoản vay sinh viên liên bang của mình sẽ được chuyển thẳng vào tiền gốc. Heck vâng! Và khi khoản vay hỗ trợ sinh viên kết thúc và thanh toán tự động bắt đầu trở lại, bạn sẽ đi trước một bước. Thêm vào đó, càng sớm thanh toán các khoản vay sinh viên của mình, bạn càng sớm cảm thấy cảm giác nhẹ nhõm mà bạn đã cảm thấy trong vài năm qua khi các khoản thanh toán bị tạm dừng — ngoại trừ bạn sẽ không phải lo lắng về chúng nữa!

Bạn không có thêm tiền để trả cho khoản vay sinh viên của mình? Trước tiên, hãy tiếp tục và tạo một ngân sách để biết chính xác tiền của bạn đang đi đâu. Tiếp theo, hãy đảm bảo rằng bạn ít nhất bao phủ Bốn Bức tường của mình:thực phẩm, tiện ích, nơi ở và phương tiện đi lại. Sau đó, tìm các khu vực trong ngân sách của bạn mà bạn có thể mở rộng hoặc cắt giảm hoàn toàn để giúp bạn trả nhiều hơn cho khoản nợ của mình. Đúng, bạn cần phải hy sinh một chút, nhưng nếu nó giúp bạn thoát khỏi những khoản vay sinh viên khó chịu đó nhanh hơn — thì điều đó hoàn toàn xứng đáng!

Nói về khoản thanh toán:Nếu bạn chỉ thực hiện khoản thanh toán tối thiểu cho các khoản vay sinh viên của mình mỗi tháng, theo nghĩa đen, bạn sẽ mất hàng thập kỷ để trả hết — ngoài ra, bạn sẽ phải trả thêm hàng nghìn khoản tiền lãi. Thay vào đó, hãy sử dụng Máy tính hoàn trả khoản vay dành cho sinh viên của chúng tôi để tìm hiểu xem bạn có thể thanh toán khoản vay sinh viên của mình nhanh hơn bao nhiêu (và khoản lãi suất bạn sẽ tiết kiệm được) khi tăng khoản thanh toán hàng tháng của mình. Bạn sẽ ngạc nhiên về sự khác biệt thậm chí hơn 100 đô la mỗi tháng. Và có một ngày trên lịch giúp bạn có thêm động lực để tấn công khoản nợ của mình!

Với mức lãi suất tái cấp vốn là mức thấp nhất trong một thời gian dài, điều này có thể giúp bạn nhận được các khoản thanh toán khoản vay của mình. Khi bạn tái cấp vốn, bạn sử dụng một công ty cho vay tư nhân để thanh toán cho tất cả những người cho vay khác và công ty đó trở thành người cho vay mới của bạn. Nhưng bạn chỉ nên tái cấp vốn nếu bạn nhận được mức cố định thấp hơn tỷ lệ, nếu nó sẽ giúp bạn trả nợ nhanh hơn, và nếu bạn sử dụng một công ty đáng tin cậy (một công ty không cố khiến bạn mắc thêm nợ và không tính phí tái cấp vốn).

Khai thác khoản vay sinh viên của bạn là khả thi. Bạn chỉ cần một kế hoạch trò chơi tốt. Nếu bạn muốn biết cách tốt nhất để trả khoản vay sinh viên của mình (và bất kỳ khoản nợ nào khác mà bạn có thể có), Đại học Financial Peace sẽ chỉ cho bạn cách. Khóa học này đã giúp hàng triệu người học cách bỏ nợ, tiết kiệm cho những trường hợp khẩn cấp và xây dựng sự giàu có. Bạn sẽ từng bước học cách kiểm soát tiền bạc của mình và thiết lập bản thân để thành công.

Bạn không cần phải mang các khoản vay sinh viên trong suốt cuộc đời của mình. Xem Đại học hòa bình tài chính ngay bây giờ miễn phí và tìm hiểu cách làm giảm các khoản vay sinh viên của bạn ngay bây giờ —Nên bạn có thể tận hưởng cuộc sống mà bạn thực sự muốn.