Một người bạn vào văn phòng HDFC Life để từ bỏ một ULIP hiện có. Anh ấy đã ra một cái mới. Về cơ bản, anh ấy đã từ bỏ cái hiện có của mình và bị thuyết phục mua một cái mới.

Theo tôi hiểu, người bạn nói trên không hài lòng với lợi nhuận trên ULIP hiện có này. Họ đã bán cho anh ta một ULIP có quỹ với lợi nhuận rất tốt.

Đánh dấu đầy đủ cho HDFC Life nhờ tay nghề bán hàng.

ULIPs đã trở nên khá hấp dẫn đối với một số nhà đầu tư kể từ khi áp dụng thuế đối với LTCG trong quỹ cổ phần. Không có khoản thuế nào như vậy đối với số tiền thu được từ ULIP. Mặc dù tôi đã nêu rõ nhiều vấn đề khác trong ULIP, nhưng tôi không thể phủ nhận lợi thế lớn về thuế mà ULIP mang lại so với quỹ cổ phần.

Một trong những vấn đề mà tôi gặp phải với ULIP là phí. Trong bài đăng này, hãy xem các khoản phí khác nhau trong ULIP có thể hủy hoại sự giàu có đối với bạn như thế nào.

Hãy xem xét các khoản phí trong gói mà bạn tôi đã mua:HDFC Life ProGrowth Plus

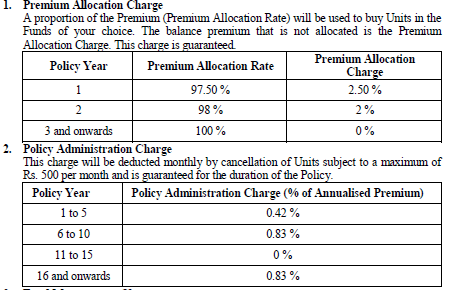

Phân bổ phí bảo hiểm được khấu trừ trước từ phí bảo hiểm đã trả. Do đó, nếu phí bảo hiểm hàng năm của bạn là 60.000 Rs, 1.500 Rs sẽ được khấu trừ vào khoản trả trước phí bảo hiểm. Tất nhiên, sẽ có GST cao hơn và cao hơn nó.

Phí quản lý chính sách được thu hồi bằng cách hủy đơn vị. Như bạn có thể thấy, các khoản phí được đề cập được biểu thị theo tỷ lệ phần trăm của phí bảo hiểm hàng năm (sẽ được khấu trừ hàng tháng). 0,42% mỗi tháng phí bảo hiểm hàng năm tương ứng với 5,04% mỗi năm. Nếu phí bảo hiểm hàng năm là 60.000 Rs, tác động ròng sẽ là 5,04% * 60.000 =3.024 Rs mỗi năm. GST bổ sung.

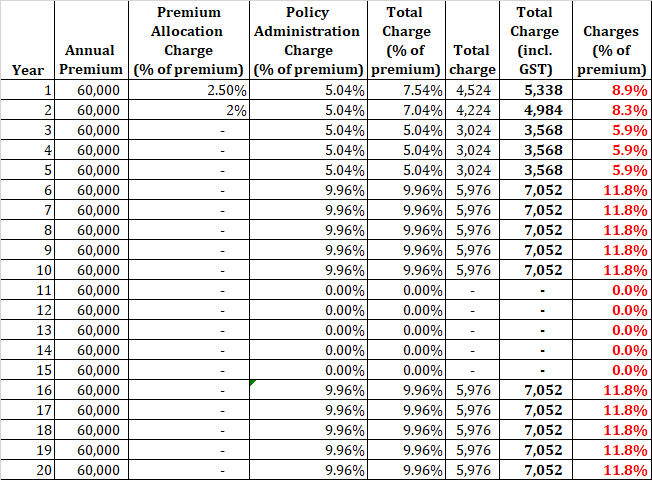

Hãy cùng tìm hiểu cách những khoản phí này cộng vào chi phí.

Bạn có thể thấy, 6 đến 10% phí bảo hiểm hàng năm sẽ hướng tới việc đáp ứng các khoản phí này. Điều này nhất định ảnh hưởng đến lợi nhuận của bạn từ kế hoạch.

Trong 5 năm đầu tiên, mức phí bảo hiểm hàng năm là 0,42% mỗi tháng. Từ năm thứ 6 đến năm thứ 10 , nó tăng lên 0,83% mỗi tháng. Tại sao?

Lý tưởng nhất là bạn mong muốn các khoản phí sẽ giảm xuống.

Từ năm thứ 11 đến ngày 15 năm, nó bằng không. Sau đó, từ ngày 16 năm cho đến ngày 20 năm, nó tăng lên 0,83% mỗi tháng.

Tại sao?

Tôi không biết. Có lẽ, HDFC Life có thể giải thích.

Phí quản trị chính sách và phí phân bổ đặc biệt không phải là khoản phí duy nhất.

Bất kỳ ULIP nào cũng sẽ có phí quản lý Quỹ (FMC) và phí tử vong. Tuy nhiên, những khoản phí này là khá hợp lý.

FMC dùng để quản lý tiền của bạn. Phí tử vong hướng tới việc trang trải cuộc sống.

Tác động của FMC được xây dựng vào NAV của quỹ. Phí tử vong được thu hồi thông qua việc hủy bỏ các đơn vị quỹ.

Thông thường, chúng tôi so sánh hiệu suất đơn giản bằng cách xem NAV.

Tuy nhiên, trong trường hợp ULIP, một số khoản phí (trường hợp tử vong và quản trị chính sách trong trường hợp này) được thu hồi thông qua việc hủy đơn vị. Do đó, tác động của các khoản phí này sẽ không phản ánh trong NAV. Các khoản phí này làm giảm số lượng đơn vị quỹ mà bạn sở hữu (hiệu quả là giá trị quỹ của bạn).

Phí phân bổ đặc biệt được tính trên khoản trả trước phí bảo hiểm (trước khi tiền được đầu tư). Vì vậy, ngay cả khoản phí này cũng sẽ không phản ánh trong NAV.

Do đó, NAV quỹ ULIP của bạn không phải là chỉ báo thực sự về lợi nhuận mà bạn sẽ nhận được.

Hầu hết các bài thuyết trình bán hàng sẽ tập trung vào NAV. Tuy nhiên, không giống như các quỹ tương hỗ, tăng trưởng NAV không phải là lợi nhuận của bạn trong ULIP.

Để tính toán lợi nhuận, chúng tôi sẽ phải đưa ra một số giả định.

Ở đây, Tôi sẽ bỏ qua tác động của phí tử vong.

Về cơ bản, chúng tôi đang xem xét tác động của Quản trị viên chính sách và phí phân bổ đặc biệt.

Để đơn giản hóa việc tính toán hơn nữa, tôi sẽ khấu trừ các khoản phí Quản trị viên chính sách vào cuối năm (chứ không phải hàng tháng). Btw, bước này sẽ chỉ có ảnh hưởng tích cực đến lợi nhuận.

Giả sử quỹ ULIP mang lại lợi nhuận không đổi là 12% / năm, thì khoản phí kép này sẽ giảm lợi nhuận cho nhà đầu tư xuống còn 11,23% / năm. trên 15 năm . Theo tôi, đây là một tác động lớn trong dài hạn.

Xin lưu ý rằng điều này xảy ra trước tác động của phí tử vong. Phí tử vong sẽ làm giảm lợi nhuận hơn nữa . Tác động của FMC đã được điều chỉnh trong NAV. Do đó, sẽ không có tác động bổ sung do FMC.

Hơn nữa, vì phí quản trị chính sách và phí phân bổ đặc biệt là không đổi trong khi lợi nhuận (trên thực tế) sẽ không thay đổi, chuỗi lợi nhuận cũng có thể đóng một vai trò quan trọng trong việc xác định lợi nhuận của bạn .

HDFC Click 2 Invest là một ULIP rất phổ biến của HDFC Life.

Hãy so sánh các khoản phí giữa hai ULIP.

# 1 Phí Quản lý Quỹ giống nhau theo cả hai ULIP.

Trên thực tế, Phí quản lý quỹ được giới hạn theo hướng dẫn của IRDA ở mức 1,35% / năm. Như tôi thấy, cả hai ULIP này đều cung cấp cho bạn sự lựa chọn tiền giống nhau.

Do đó, hiệu suất quỹ (NAV khôn ngoan) sẽ hoàn toàn giống nhau.

# 2 HDFC Click 2 Invest có phí quản lý chính sách và phân bổ NIL Premium. Mặt khác, các khoản phí này trong HDFC Life ProGrowth Plus dao động từ 6 đến 12% phí bảo hiểm hàng năm trong 10 năm đầu tiên.

Không khó để thấy rằng HDFC Click 2 Invest sẽ mang lại lợi nhuận tốt hơn HDFC Life ProGrowth Plus.

Vì phí tử vong cũng có thể ảnh hưởng đến lợi nhuận, hãy cũng so sánh phí tử vong.

Tôi đã nắm bắt các bảng từ các từ ngữ chính sách của hai ULIP.

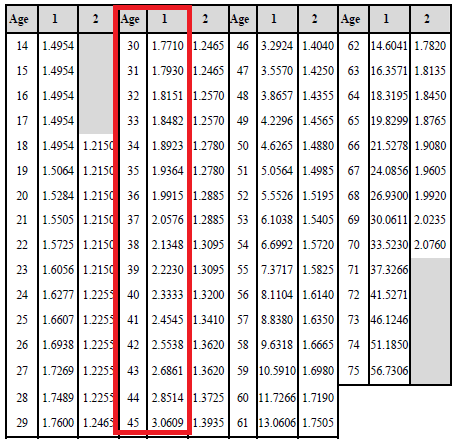

Bảng tỷ lệ tử vong của HDFC Life ProGrowth Plus

Bạn cần tham khảo Độ tuổi và Cột “1” để biết các giá trị tương ứng.

Bạn có thể thấy mức phí tử vong tăng theo độ tuổi.

Chi phí tử vong được tính theo 1.000 Tổng số tiền rủi ro. Nếu giá trị cho độ tuổi tương ứng là 1,5, công ty bảo hiểm sẽ tính phí 1,5 Rs cho mỗi 1.000 Rs của Số tiền rủi ro trong năm.

Vì cả hai kế hoạch này đều là ULIP Loại I, Tổng rủi ro sẽ giảm xuống khi Giá trị quỹ tăng lên.

Số tiền rủi ro =Quyền lợi khi tử vong - Giá trị quỹ

Do đó, tác động của phí tử vong sẽ giảm dần khi giá trị quỹ tăng lên.

Nếu Tổng rủi ro là 3 Rs và phí tử vong là 1,5 Rs trên một nghìn, thì phí tử vong trong năm sẽ là 1,5 Rs * 3 lacs / 1000 =450 . Các khoản phí này được điều chỉnh hàng tháng.

Sau một vài năm, mặc dù tỷ lệ có thể là 2 Rs trên 1.000 Tổng số tiền rủi ro, nhưng tổng tác động có thể thấp hơn vì Tổng số tiền rủi ro có thể đã biến mất xuống để nói 2 Rs lacs. 2 * 2 lacs / 1.000 =400 Rs cho năm

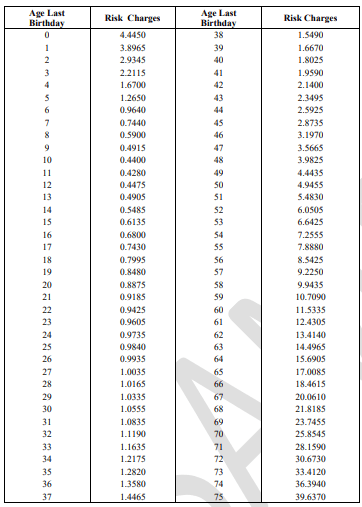

Bây giờ, hãy xem bảng tỷ lệ tử vong từ HDFC Click 2 Invest.

Bạn có thể thấy HDFC Click 2 Invest có chi phí tử vong thấp hơn (so với HDFC Pro Growth Plus).

Ví dụ:đối với độ tuổi 30, giá trị của gói HDFC ProGrowth Plus là 1,77. Giá trị trong HDFC Click 2 Invest là 1,0555.

Tôi chưa bao giờ thực sự hiểu được tại sao điều này lại xảy ra.

Chà, công ty bảo hiểm luôn có thể nói rằng họ có định mức bảo lãnh phát hành lỏng lẻo hơn trong HDFC Life ProGrowth Plus và do đó phí tử vong cao hơn. Tuy nhiên, theo quan điểm của nhà đầu tư, đó là một chi phí không cần thiết và không mang lại lợi ích thực sự.

Do đó, HDFC ProGrowth Plus là một kế hoạch tồi hơn (so với HDFC Click 2 Invest) ở mọi khía cạnh.

Nó có phân bổ phí bảo hiểm, quản trị chính sách và phí tử vong cao hơn. Việc lựa chọn quỹ và FMC giống nhau.

Tại sao mọi nhà đầu tư lại chọn HDFC ProGrowth Plus (thay vì HDFC Click 2 Invest)?

Nhân tiện, chi phí tử vong trong HDFC Click 2 Invest thậm chí còn cao hơn nhiều so với gói kỳ hạn đơn giản. Theo chương trình có thời hạn, bạn chỉ phải trả phí tử vong (và không phải trả gì khác). Vì vậy, khá dễ dàng để thực hiện so sánh này.

Tại sao họ có ULIP với mức phí cao như vậy? Có lẽ, một câu hỏi không công bằng. Đó là đặc quyền của họ.

Tôi hiểu HDFC Life Click 2 Invest là một gói hoàn toàn trực tuyến và do đó có thể đủ khả năng để có mức phí thấp hơn. Tuy nhiên, phí trong HDFC ProGrowth Plus vẫn còn khá cao. Kế hoạch này đã được bán bởi chính các cán bộ chi nhánh HDFC Life. Do đó, không cần khuyến khích người trung gian.

Nếu phải bán ULIP, họ có thể yêu cầu anh ta mua HDFC Life Click 2 Đầu tư vào đó và sau đó.

Nhà đầu tư cũng có thể đầu tư vào cùng một quỹ (hoạt động tốt) thông qua các ULIP khác. Tại sao họ không đề xuất ULIP rẻ hơn?

Họ có nói với anh ấy về HDFC Click 2 Invest không? Không.

Họ có nói với anh rằng quỹ nói trên là quỹ có giá trị vốn hóa trung bình và do đó kết quả trong 5 năm qua rất tốt? Không.

Nhân tiện, bạn của tôi không biết điều đó. Tôi nghi ngờ rằng nhân viên bán hàng cũng không biết điều đó.

Không đời nào, tôi có ý định tha thứ cho bạn mình. Anh ta phải chịu một phần trách nhiệm công bằng. Anh ấy nên thực hiện một số nghiên cứu trước khi mua gói.

Mặc dù tôi không coi trường hợp này là ví dụ về việc bán sai cách trắng trợn, nhưng HDFC Life có thể đã làm tốt hơn.

Hoàn toàn không.

Nhưng có, nếu ai đó dí súng vào đầu tôi và yêu cầu tôi chọn giữa HDFC Life ProGrowth Plus và HDFC Life Click 2 Invest, tôi sẽ sử dụng HDFC Life Click 2 Đầu tư.

Vì trường hợp này hiếm khi xảy ra, trước tiên bạn cần quyết định xem ULIP có phải là sản phẩm phù hợp với mình không. Tôi đã đề cập đến các ưu và nhược điểm khác nhau của ULIP trong bài đăng này. Điều này sẽ giúp bạn đưa ra lựa chọn phù hợp cho mình.

Tuy nhiên, nếu bạn phải đầu tư vào ULIP, bạn có thể chọn một ULIP với mức phí thấp nhất và hiệu suất quỹ tốt. Luôn nhớ rằng, lợi nhuận có thể khác nhau. Chi phí được đảm bảo.

Tôi đã chọn ra trường hợp của HDFC Click 2 Invest để làm nổi bật:

Bạn có định đầu tư vào ULIP không? Nếu có, bạn đã xem xét tất cả các khoản phí chưa?

Trang từ ngữ chính sách trên trang web HDFC Life

10 vi phạm giao thông phổ biến có thể tăng mức phí bảo hiểm của bạn đến mức nào

Cách tranh chấp C.L.U.E của bạn. Báo cáo

Loại trừ trong bảo hiểm:Dưới đây là cách chúng có thể ảnh hưởng đến phạm vi bảo hiểm của bạn

Bạn có thể tham gia bảo hiểm sức khỏe cho cha mẹ mình trong bao lâu?

Cách nhóm của bạn có thể thiết lập ranh giới hiệu quả