Một người bạn thân liên lạc với tôi về Kế hoạch Bảo hiểm Tiết kiệm Được Bảo đảm của ICICI Pru và hỏi rằng đó có phải là một kế hoạch tốt để đầu tư hay không.

Hãy cùng tìm hiểu.

Quyền lợi đáo hạn =Quyền lợi đáo hạn được đảm bảo (GMB) + Các khoản bổ sung được đảm bảo tích lũy

Quyền lợi khi đáo hạn được đảm bảo (GMB) được thiết lập khi bắt đầu chính sách và phụ thuộc vào độ tuổi tham gia, giới tính, thời hạn hợp đồng, thời hạn thanh toán phí bảo hiểm và phí bảo hiểm hàng năm của bạn. GMB được biết là trả trước . Lưu ý rằng GMB có thể thấp hơn Số tiền bảo hiểm.

Bạn có thể nghĩ đến Bổ sung được đảm bảo như tiền lãi trên phí bảo hiểm đã trả. Và lãi suất phụ thuộc vào thời hạn chính sách.

Đối với thời hạn hợp đồng là 10 năm, mức lãi suất này (được gọi là Lãi suất bổ sung đảm bảo) là 9%. Tỷ lệ bổ sung được đảm bảo áp dụng trên phí bảo hiểm tích lũy đã trả cho đến ngày. Chúng ta sẽ xem phần sau của bài đăng cách tính Phần bổ sung được đảm bảo.

Đối với thời hạn hợp đồng là 12 hoặc 15 năm, Tỷ lệ Bổ sung Đảm bảo là 10%.

Hàng năm, các Bổ sung được Đảm bảo được tính toán cho chính sách của bạn và những bổ sung này được cộng dồn vào chính sách của bạn.

Quyền lợi tử vong =Cao nhất trong số những điều sau đây

Quyền lợi khi đáo hạn được đảm bảo (GMB) và Khoản bổ sung được đảm bảo (GA) có cùng ý nghĩa / cách tính như được cung cấp trong phần “Quyền lợi khi đáo hạn”.

Quyền lợi (1) đảm bảo rằng số tiền thu được khi đáo hạn được miễn thuế (Quyền lợi tử vong> =10 lần phí bảo hiểm hàng năm). Tiền tử vong từ hợp đồng bảo hiểm nhân thọ luôn được miễn thuế.

Tôi thích những sản phẩm đơn giản.

Mặc dù điều này đơn giản như một khoản tiền gửi cố định của ngân hàng, nhưng nếu bạn dành một chút thời gian, bạn sẽ biết mình đang nhận được gì. Bạn biết chính xác số tiền đến hạn trả trước.

Không có bất ngờ tiêu cực nào tại thời điểm đáo hạn hợp đồng. Ví dụ:Bạn đã được hiển thị (tại thời điểm bán hàng theo chính sách) rằng bạn sẽ nhận được 20 Rs nhưng chỉ nhận lại 16 Rs.

Đây là người không tham gia kế hoạch. Mọi thứ đều được biết trước.

Và nếu bạn hoàn thành thời hạn hợp đồng, bạn cũng đang khóa tỷ lệ hoàn vốn trong khoảng thời gian này.

Hãy nhớ bán sai cũng có thể xảy ra ở đây. Ví dụ. Một người 45 tuổi có thể được xem minh họa lợi ích cho một người 35 tuổi. Trong bảo hiểm (cả ULIP và các gói truyền thống), độ tuổi tham gia của bạn ảnh hưởng đến lợi nhuận của bạn.

Trong trường hợp gói Bảo hiểm Tiết kiệm Prudential của ICICI, mọi thứ khác đều giống nhau (phí bảo hiểm, giới tính, sức khỏe, thời hạn thanh toán phí bảo hiểm và thời hạn hợp đồng), Quyền lợi đáo hạn được đảm bảo sẽ cao hơn cho người 35 tuổi so với GMB 45 tuổi- cũ.

Đối với những người đã quen với việc tự ghi bàn thắng này đến mục tiêu khác về sự giàu có của mình, những sản phẩm như vậy có thể đảm bảo tính kỷ luật nhưng thu về lợi nhuận thấp và ổn định. Tuy nhiên, ngay cả đối với những nhà đầu tư như vậy, kết hợp đơn giản giữa bảo hiểm có kỳ hạn và PPF / FD có thể là lựa chọn tốt hơn.

Danh sách dài, bao gồm nhưng không giới hạn ở phạm vi tuổi thọ thấp, thiếu tính linh hoạt, chi phí xuất cảnh cao và tất nhiên là lợi nhuận thấp.

Sắp trở lại, những điều đó sẽ như thế nào?

Phần tốt là bạn sẽ biết trước lợi nhuận (thấp hay cao).

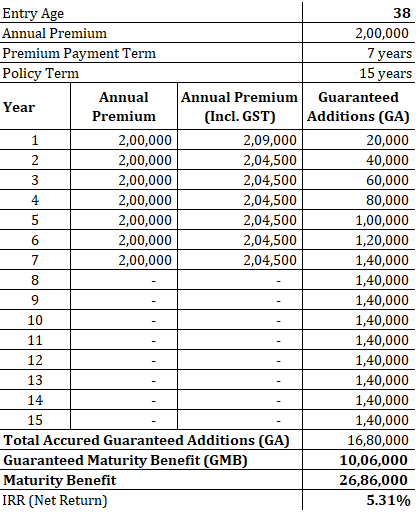

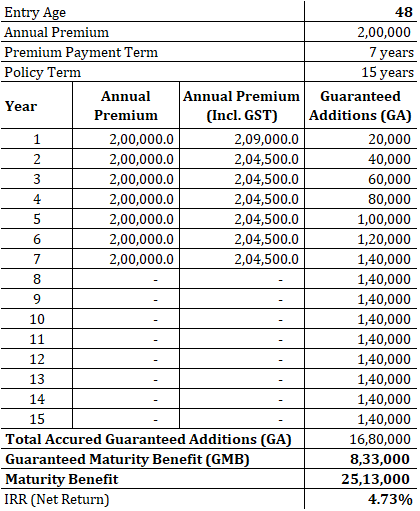

Tôi xem xét 2 ví dụ. Một cho nam 38 tuổi và một cho nam 48 tuổi . Điều này cũng sẽ giúp chúng tôi hiểu độ tuổi nhập cảnh ảnh hưởng như thế nào đến lợi nhuận.

Xin hãy hiểu tôi coi là ví dụ cho những người khỏe mạnh. Nếu bạn bị bệnh, phí bảo hiểm của bạn sẽ tăng lên hoặc Khoản bổ sung khi đáo hạn được đảm bảo sẽ được sửa đổi xuống dưới. Về cơ bản, trong những trường hợp như vậy, công ty bảo hiểm sẽ tính thêm phí cho bảo hiểm nhân thọ của bạn. Không có tài liệu quảng cáo hoặc minh họa lợi ích nào sẽ xem xét điều này.

Như bạn có thể thấy, cách tính Phần bổ sung được đảm bảo hoàn toàn giống nhau trong cả hai trường hợp.

Sự khác biệt về độ tuổi tham gia (38 và 48) chỉ ảnh hưởng đến Quyền lợi khi đáo hạn được đảm bảo (GMB). GMB là 10,06 Rs cho độ tuổi nhập học 38 và 8,33 Rs cho độ tuổi mới vào nghề 48. Và điều đó giải thích toàn bộ sự khác biệt về quyền lợi khi đáo hạn trong hai trường hợp. IRR (lợi nhuận ròng) là 5,31% / năm. đối với người 38 tuổi so với 4,73% / năm. cho 48 tuổi.

Để bạn quyết định xem 4,5-5,5% p.a. là đủ cho một khoản đầu tư dài hạn?

Những ngày này, các ngân hàng đang cung cấp 4,5-5% (trước thuế) cho các khoản tiền gửi cố định. Do đó, so với FD của ngân hàng, 4,5% -5,5% / năm. (sau thuế) đối với kế hoạch Bảo đảm Tiết kiệm Prudential của ICICI có vẻ khá tốt. Tuy nhiên, kế hoạch này của ICICI là một sản phẩm dài hạn với thời gian đáo hạn từ 10-15 năm. Tôi không cảm thấy thoải mái với việc giữ tiền của mình trong thời gian dài với lợi tức đảm bảo thấp như vậy.

Còn bạn thì sao? Bạn có thấy xứng đáng trong kế hoạch Bảo đảm Tiết kiệm Prudential của ICICI không?

Trang sản phẩm của Trang web ICICI Prudential