LIC đã đưa ra một kế hoạch niên kim trả chậm mới, LIC New Jeevan Shanti (Kế hoạch 858).

Điều này thay thế kế hoạch niên kim hoãn lại hiện tại của họ, LIC Jeevan Shanti (Kế hoạch 850).

Sơ lược về lý lịch. LIC Jeevan Shanti đã bắt đầu theo kế hoạch niên kim trả ngay và trả chậm vào năm 2018. Biến thể niên kim trả ngay của nó đã được rút lại vào tháng 8 năm 2020 với sự ra mắt của LIC Jeevan Akshay VII. Giờ đây, với sự ra mắt của LIC New Jeevan Shanti (Kế hoạch 858), ngay cả biến thể niên kim trả chậm cũng sẽ bị loại bỏ dần.

Do đó, với tư cách là một nhà đầu tư, nếu bạn đang muốn mua gói niên kim từ LIC, bạn có các lựa chọn sau.

Trong bài đăng này, hãy cùng chúng tôi tìm hiểu thêm về gói LIC New Jeevan Shanti.

Để cung cấp thông tin cơ bản về các sản phẩm niên kim, tôi sẽ tái tạo một số phần từ bài đăng của tôi trên LIC Jeevan Shanti trong bài đăng này.

Theo kế hoạch niên kim ngay lập tức , bạn trả một khoản tiền một lần và công ty bảo hiểm trả cho bạn một khoản lương hưu suốt đời. Không quan trọng bạn sống bao lâu. Công ty bảo hiểm sẽ trả lương hưu cho bạn suốt đời.

Không chỉ vậy, nó trả cho bạn lãi suất theo hợp đồng suốt đời (bất kể lãi suất biến động như thế nào trong tương lai). Do đó, công ty bảo hiểm không chỉ chịu rủi ro về tuổi thọ mà còn có rủi ro về lãi suất.

Kế hoạch niên kim là một cách tốt để trang trải rủi ro về tuổi thọ. Bằng cách mua gói niên kim, bạn có thể đảm bảo cho mình một nguồn thu nhập cho cuộc sống.

LIC Jeevan Akshay VII là kế hoạch hàng năm ngay lập tức.

Theo kế hoạch niên kim trả chậm , bạn thanh toán cho công ty bảo hiểm (dưới dạng phí bảo hiểm đơn lẻ hoặc phí bảo hiểm thông thường). Số tiền được đầu tư theo nhiệm vụ đầu tư của kế hoạch. Vào cuối thời gian trì hoãn, số tiền tích lũy được sẽ được sử dụng để mua gói niên kim ngay lập tức.

Do đó, dòng thu nhập bắt đầu vào cuối thời gian trì hoãn. Số lượng thu nhập thường xuyên sẽ phụ thuộc vào lợi nhuận kiếm được từ các khoản đầu tư của bạn, tuổi của bạn, thời gian trì hoãn, biến thể niên kim và tỷ lệ niên kim hiện hành.

LIC New Jeevan Shanti là một biến thể của kế hoạch niên kim trả chậm. Đây là một gói phí bảo hiểm duy nhất, tức là bạn phải trả phí bảo hiểm chỉ một lần. Bạn có thể trả chậm niên kim lên đến 12 năm. Lợi tức đầu tư của bạn được đảm bảo và bạn cũng được đảm bảo lãi suất niên kim vào cuối thời gian trì hoãn. Do đó, không có bất trắc liên quan. Bạn biết trước mình sẽ nhận được như thế nào hàng năm sau khi kết thúc thời gian trì hoãn.

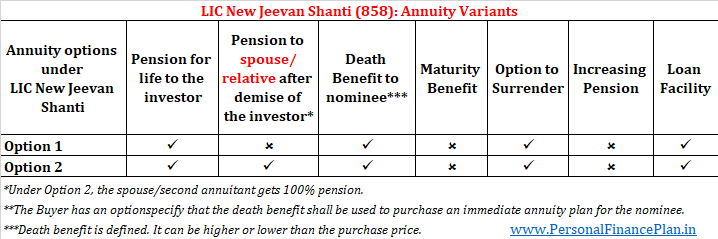

LIC New Jeevan Shanti có 2 biến thể niên kim trả chậm.

Bạn có thể truy cập trang web của LIC để biết thêm thông tin.

Lãi suất (tỷ lệ niên kim) phụ thuộc vào độ tuổi của bạn và biến thể niên kim. Trong trường hợp có kế hoạch chung sống (trong đó vợ / chồng hoặc bất kỳ thành viên nào khác trong gia đình), tỷ lệ niên kim cũng sẽ phụ thuộc vào tuổi của người lãnh họ thứ hai.

Tỷ lệ niên kim thường tăng theo độ tuổi gia nhập của nhà đầu tư. Tuy nhiên, điều này có thể không đúng đối với các kế hoạch trả chậm như LIC New Jeevan Shanti. Vui lòng tham khảo phần “Điều kỳ lạ về LIC New Jeevan Shanti” ở phần sau của bài đăng.

Tỷ lệ hàng năm sẽ tăng lên cùng với sự gia tăng của thời gian trì hoãn.

Trang web của LIC chưa có tỷ lệ mẫu. Do đó, không có điểm dữ liệu.

Tài liệu quảng cáo bán hàng có hình ảnh minh họa. Sao lại dưới đây.

Trong các kế hoạch niên kim ngay lập tức, việc tính toán quyền lợi tử vong rất đơn giản.

Nếu bạn đã mua phiên bản KHÔNG trả lại giá mua, bạn sẽ không phải trả bất kỳ khoản nào trong trường hợp chủ sở hữu hợp đồng qua đời.

Nếu bạn đã mua biến thể VỚI giá mua trả lại, người được đề cử sẽ nhận được giá mua trong trường hợp chủ sở hữu hợp đồng từ bỏ.

Việc tính toán Quyền lợi tử vong trong kế hoạch niên kim trả chậm hơi phức tạp.

Tại sao?

Bởi vì, theo biến thể niên kim trả chậm, bạn sẽ không nhận được bất cứ thứ gì cho đến khi kết thúc thời gian hoãn. Do đó, nếu sự qua đời của người họ hàng xảy ra trong thời gian trì hoãn, người được đề cử sẽ nhận được ít nhất một chút so với giá mua. Có lý, phải không?

Do đó, LIC tính toán Quyền lợi Tử vong như sau:

Cao hơn A và B, trong đó

A =Giá mua + Quyền lợi bổ sung tích lũy khi qua đời - Tổng số tiền niên kim được trả cho đến ngày qua đời

B =105% giá mua

Trong trường hợp biến thể chung sống, quyền lợi tử vong chỉ được trả sau khi cả hai người qua đời.

Quyền lợi Bổ sung khi qua đời được tích lũy vào cuối mỗi tháng hợp đồng bảo hiểm, cho đến khi kết thúc thời gian trì hoãn hoặc tử vong, tùy theo điều kiện nào đến sớm hơn.

Quyền lợi bổ sung khi tử vong mỗi tháng =Giá mua * Chuột tính niên kim dạng bảng hàng tháng e

Tỷ lệ niên kim dạng bảng hàng tháng sẽ phụ thuộc vào biến thể được chọn, độ tuổi của người lĩnh niên kim tại thời điểm nhập cảnh và thời gian trì hoãn đã chọn. Tỷ lệ niên kim hàng tháng theo bảng =(Tỷ lệ niên kim hàng năm * 96%) / 12.

Do đó, nếu cái chết xảy ra trong thời gian trì hoãn, người được đề cử của bạn sẽ nhận được Giá mua + Quyền lợi bổ sung tích lũy khi qua đời (vì chưa có khoản thanh toán niên kim nào được thực hiện).

Quyền lợi tử vong sẽ tăng trong thời gian trì hoãn và bắt đầu giảm xuống khi bắt đầu thanh toán niên kim.

Bạn có thể chọn nhận Quyền lợi tử vong theo 3 cách sau (Bạn sẽ chọn, nhưng người được đề cử của bạn sẽ nhận được):

Trợ cấp hưu trí : Không có lương hưu cho đến khi kết thúc thời gian trì hoãn. Sau khi kết thúc thời gian trì hoãn, t anh ta nhà đầu tư sẽ nhận được lương hưu suốt đời.

Quyền lợi tử vong :Người được đề cử sẽ nhận được quyền lợi tử vong. Cách tính như đã đề cập ở trên

Quyền lợi đáo hạn :Không áp dụng

Quyền lợi đầu hàng :Được phép

Tùy chọn khoản vay :Có sẵn

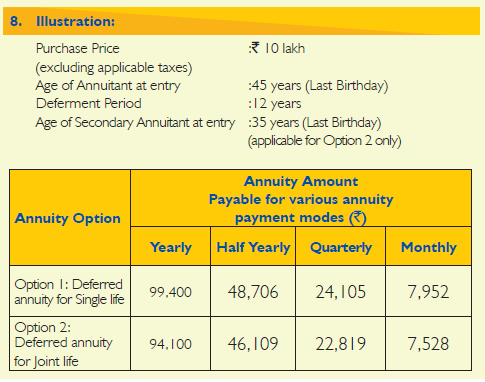

Hình minh họa

Tỷ lệ niên kim mẫu chưa có sẵn trên trang web của LIC. Do đó, tôi sử dụng dữ liệu từ một minh họa được chia sẻ trong tập tài liệu.

Một người 45 tuổi đầu tư 10 lakh Rs vào Tùy chọn 1 Tổng số tiền gửi đi sẽ là 10,18 Rs (bao gồm GST). Thời gian trì hoãn đã chọn là 12 năm.

Bạn sẽ không nhận được gì trong 12 năm đầu tiên.

Sau khi kết thúc thời gian trì hoãn (12 năm), bạn sẽ nhận được khoản lương hưu này là 99.400 Rs mỗi năm suốt đời . Nếu bạn chọn tùy chọn niên kim hàng tháng, bạn sẽ nhận được 7.952 Rs mỗi tháng cho cuộc sống (sau khi kết thúc thời gian trì hoãn).

Mỗi tháng cho đến khi kết thúc thời gian trì hoãn, lợi ích bổ sung trên sẽ tích lũy vào hợp đồng của bạn với tỷ lệ (99.400 * 96%) / 12 = 7.952 Rs .

Do đó, nếu cái chết xảy ra sau 10 năm (trước khi kết thúc thời gian trì hoãn), người được đề cử sẽ nhận được 10 Rs + 120 tháng * 7.952 =19,54 Rs.

Nếu người xuất gia sống sót sau thời gian trì hoãn, hợp đồng sẽ tích lũy thêm lợi ích khi tử vong trị giá 11,45 Rs.

Nếu nhà đầu tư qua đời ở tuổi 70 (giả sử), nhà đầu tư sẽ nhận được khoản thanh toán niên kim trong 13 năm. Vào thời điểm mãn nhiệm, người được đề cử sẽ nhận được

10 Rs + 11,45 Rs (lợi ích bổ sung được tích lũy) - 13 * 99.400 (các khoản thanh toán niên kim đã được thực hiện) =8,52 Rs

Sự khác biệt duy nhất giữa Phương án 1 và Phương án 2 là, theo Phương án 2, lương hưu cũng tiếp tục cho người lãnh niên thứ hai. Và trợ cấp tử tuất chỉ được trả sau khi cả hai người họ đều qua đời.

Con cháu thứ hai có thể là vợ / chồng, anh chị em ruột hoặc bất kỳ con cháu dòng họ nào (ông bà, cha mẹ, con, cháu).

Ngoài ra, tỷ lệ niên kim cũng sẽ tính đến tuổi của người lãnh họ thứ hai.

Trợ cấp hưu trí : Không có lương hưu cho đến khi kết thúc thời gian trì hoãn. Sau khi kết thúc thời gian trì hoãn, t anh ta nhà đầu tư sẽ nhận được lương hưu suốt đời. Sau khi nhà đầu tư qua đời, người lãnh họ thứ hai sẽ nhận được cùng một khoản lương hưu suốt đời. Nếu người đứng đầu họ thứ hai xác định trước nhà đầu tư, tiền trợ cấp sẽ dừng lại sau khi nhà đầu tư chết.

Quyền lợi tử vong :Quyền lợi tử tuất chỉ được trả sau khi cả hai người họ hàng đã qua đời. Cách tính trợ cấp tử tuất giống như trong Phương án 1.

Quyền lợi đáo hạn :Không áp dụng

Quyền lợi đầu hàng :Được phép

Tùy chọn khoản vay :Có sẵn

Hình minh họa

Tôi sử dụng hình minh họa giống như trong tài liệu bán hàng.

Một người 45 tuổi đầu tư 10 lakh Rs vào Tùy chọn 2 Tổng số tiền gửi đi sẽ là 10,18 Rs (bao gồm GST). Thời gian trì hoãn đã chọn là 12 năm.

Tuổi của người lãnh họ thứ hai là 35. Tuổi của người lãnh họ thứ hai cũng ảnh hưởng đến tỷ lệ lãnh họ của bạn.

Tỷ lệ niên kim sẽ là (niên kim trả chậm, 12 năm) là 99.400.

Bạn sẽ không nhận được gì trong 12 năm đầu tiên. Sau khi kết thúc thời gian trì hoãn (20 năm), bạn sẽ nhận được khoản lương hưu này là 94.100 Rs mỗi năm cho suốt đời.

Sau bạn, người lãnh họ thứ hai (vợ / chồng / họ hàng) sẽ nhận lương hưu suốt đời. Nếu người lãnh họ thứ hai chết trước bạn, tiền trợ cấp sẽ ngừng sau khi bạn qua đời. Người được đề cử sẽ không nhận được bất kỳ khoản lương hưu nào.

Mỗi tháng cho đến khi kết thúc thời gian trì hoãn, lợi ích bổ sung khi tử vong sẽ được cộng dồn vào hợp đồng của bạn với tỷ lệ (94.100 * 96%) / 12 =7.528 Rs.

Trong trường hợp này, quyền lợi tử vong được trả cho người được chỉ định sau khi cả hai người họ chết.

Do đó, nếu người có họ cuối cùng còn sống qua đời sau 10 năm (trước khi kết thúc thời gian trì hoãn), người được đề cử sẽ nhận được 10 Rs + 120 tháng * 7,528 =19,03 Rs.

Nếu bất kỳ người nào trong số họ sống sót sau thời gian trì hoãn, hợp đồng sẽ nhận được lợi ích tích lũy (bao gồm cả giá mua) trị giá 20,84 Rs.

Nếu người lĩnh niên kim cuối cùng qua đời sau 13 năm kể từ khi kết thúc thời gian trì hoãn, thì nhà đầu tư sẽ nhận được khoản thanh toán niên kim trong 13 năm. Vào thời điểm kết thúc, người được đề cử sẽ nhận được

20,84 lacs (Giá mua + Quyền lợi bổ sung tích lũy khi qua đời) - 13 * 94.100 (các khoản thanh toán niên kim đã được thực hiện) =8,6 Rs

Đầu tư theo LIC Kế hoạch Jeevan Shanti Mới đủ điều kiện để hưởng lợi ích về thuế theo Mục 80CCC. Quyền lợi theo Mục 80CCC có giới hạn tổng thể là 1,5 Rs theo Mục 80C.

Thu nhập theo niên kim (thu nhập từ lương hưu) phải chịu thuế theo thuế suất thuế thu nhập của bạn.

Bạn có thể mua gói này bằng cách đến chi nhánh LIC hoặc nhờ sự trợ giúp của đại lý LIC.

Bạn cũng có thể mua gói LIC New Jeevan Shanti Trực tuyến. Bạn phải truy cập trang web LIC.

Lý tưởng nhất là với niên kim, bạn sẽ mong đợi tỷ lệ niên kim tăng theo độ tuổi.

Tuy nhiên, điều đó có thể không đúng với các sản phẩm niên kim trả chậm.

Tại sao?

Tôi nghĩ điều này là do có liên quan đến quyền lợi tử vong. Quyền lợi tử vong là động và sẽ lớn hơn giá mua, ít nhất là trong thời gian trì hoãn.

Quyền lợi tử vong =Giá mua + Quyền lợi bổ sung tích lũy khi Tử vong - Các khoản thanh toán hàng năm đã được thực hiện.

Quyền lợi bổ sung khi tử vong, đến lượt nó, phụ thuộc vào tỷ lệ niên kim.

Do đó, quyền lợi tử vong ban đầu sẽ tăng dần theo thời gian (cho đến khi kết thúc thời gian trì hoãn). Sau đó, nó sẽ giảm xuống khi thanh toán niên kim được thực hiện.

Nếu người nhận họ chết sớm, công ty bảo hiểm phải thực hiện một khoản chi trả đáng kể (quyền lợi tử vong). Rõ ràng, công ty bảo hiểm sẽ thích hơn nếu việc thanh toán không xảy ra sớm.

Và khả năng một người đàn ông lớn tuổi chết sớm càng cao. Tỷ lệ niên kim thấp hơn cho những trường hợp như vậy là một cách tốt để giảm chi phí đầu tư của bạn (và có lẽ cả bảo lãnh phát hành tốt nữa).

Tôi tin rằng đây là lý do tại sao tỷ lệ niên kim trả chậm trong các biến thể niên kim trả chậm có thể thấp hơn theo độ tuổi (nếu tuổi nhập cảnh của bạn vượt quá một ngưỡng nhất định).

Trang web của LIC chưa có tỷ lệ niên kim mẫu để hỗ trợ lập luận này. Do đó, chúng ta sẽ xem.

Kế hoạch niên kim có lẽ là sản phẩm đầu tư duy nhất mà tôi thích từ các công ty bảo hiểm. Có, có những điểm đáng giá và điểm yếu của mỗi sản phẩm. Tuy nhiên, có thể có một lỗ hổng (hoặc rủi ro) trong kế hoạch tài chính của bạn mà chỉ kế hoạch niên kim mới có thể lấp đầy.

Vâng, có những điểm đáng khen ngợi và những điều đáng chê trách. Bài đăng sau đây trình bày chi tiết các khía cạnh đó.

Lập kế hoạch hưu trí:Khi nào nên mua một kế hoạch hàng năm?

Do đó, không phải ai cũng phải mua kế hoạch niên kim. Tính phù hợp của sản phẩm là quan trọng.

Bạn phải mua biến thể RIGHT ở độ tuổi RIGHT.

Bạn cũng có thể sử dụng chiến lược niên kim để tăng thu nhập và giảm rủi ro.

Lập kế hoạch nghỉ hưu:Các giao dịch mua hàng năm đáng kinh ngạc có thể giúp tăng thu nhập và giảm rủi ro như thế nào?

Giờ đây, LIC New Jeevan Shanti là một chương trình trả chậm theo niên kim.

Các kế hoạch niên kim trả chậm hơi phức tạp. Cá nhân tôi nghiêng về các kế hoạch niên kim ngay lập tức (chẳng hạn như LIC Jeevan Akshay VII). Điều đó cũng không có sự trả lại của biến thể giá mua. Tất nhiên, điều đó cần được thực hiện đúng độ tuổi.

Là một giải pháp thay thế cho kế hoạch niên kim hoãn lại (chẳng hạn như LIC New Jeevan Shanti), bạn có thể đã đầu tư trong 10 năm (hoặc khoảng thời gian hoãn lại do bạn chọn). Và vào cuối thời gian trì hoãn như vậy, bạn có thể đã sử dụng số tiền thu được để mua một kế hoạch niên kim ngay lập tức. Và không chỉ nhận niên kim ngay lập tức, bạn có một tùy chọn để khám phá các sản phẩm thu nhập hưu trí khác như Pradhan Mantri Vaya Vandana Yojana (PMVVY) và Chương trình tiết kiệm dành cho công dân cao tuổi (SCSS).

Giả sử bạn 50 tuổi. Bạn cần dòng tiền khi nghỉ hưu ở tuổi 60.

Giả sử bạn muốn sử dụng lộ trình niên kim để tạo dòng tiền, bạn có hai lựa chọn.

Cả hai cách tiếp cận đều phải có điểm tốt và điểm kém.

Cách tiếp cận 1 :LIC Mới Jeevan Shanti, như tên cho thấy, cung cấp cho bạn shanti. Bạn đầu tư một lần. Bạn biết trước những gì bạn sẽ nhận được cho cuộc sống. Không chắc chắn.

Cách tiếp cận 2 :Nó mang lại cho bạn tiềm năng thu nhập cao hơn. Đồng thời, bạn hoàn toàn có thể làm rối tung các khoản đầu tư của mình trong suốt 10 năm tới. Tỷ lệ hàng năm có thể giảm xuống (hoặc tăng lên) trong 10 năm tới. Do đó, rất nhiều điều không chắc chắn.

Tùy thuộc vào những gì bạn cảm thấy thoải mái.

Tôi có khuynh hướng làm việc với Phương pháp tiếp cận 2 (nhưng tôi cũng thiên vị). Tuy nhiên, câu trả lời của tôi có thể thay đổi tùy theo từng trường hợp cụ thể.

Nhiều nhà đầu tư có thể thấy xứng đáng với LIC New Jeevan Shanti vì sự chắc chắn mà nó mang lại.

Tôi tin tưởng vào phán đoán của bạn.

Mặc dù LIC New Jeevan Shanti là một sản phẩm tốt, nhưng việc bán sai cũng có thể xảy ra ở những sản phẩm tốt.

Ví dụ, trong hình minh họa ở trên, bạn (45 tuổi) có thể được cho biết rằng bạn sẽ nhận được 9,94% p.a. nếu bạn đầu tư. Thực tế là khoản thanh toán sẽ bắt đầu sau 12 năm có thể được bỏ qua. Đừng quên điều này.

Tôi đã đề cập khía cạnh này về LIC Jeevan Shanti trong một trong các bài đăng.

Nếu bạn định đầu tư vào LIC New Jeevan Shanti, hãy ghi nhớ khía cạnh này.