Trong Ngân sách 2018, thuế thu nhập vốn dài hạn đối với quỹ tương hỗ vốn cổ phần đã được áp dụng. Trước khi thay đổi, LTCG bán quỹ tương hỗ vốn cổ phần được miễn thuế. Sự thay đổi này đã mang lại một sự chênh lệch về thuế thú vị. Việc tính thuế khi đáo hạn từ các Gói bảo hiểm liên kết đơn vị (ULIP), do các công ty bảo hiểm cung cấp, không bị ảnh hưởng và số tiền đáo hạn từ ULIP được giữ nguyên.

Trong khi tôi cố gắng giải quyết vấn đề này thông qua các lập luận định tính trong một bài đăng (Sau thuế đối với LTCG, sau ULIPs tốt hơn quỹ tương hỗ?) Vào đầu năm 2018, tôi đã tiếp tục nhận được các câu hỏi của nhà đầu tư về vấn đề này. Do đó, tôi nghĩ đến việc phân tích định lượng và xem những con số hiển thị.

Tôi chọn một ULIP chi phí thấp . Đầu tư vào HDFC Click 2 trong bài đăng này. Đây là một kế hoạch trực tuyến. Nó không có phí phân bổ hoặc phí quản lý Premium. Bạn chỉ phải trả Phí sinh sản hoặc Phí quản lý quỹ (FMC). Phí tử vong được thu hồi thông qua việc hủy bỏ các đơn vị. FMC được tích hợp sẵn trong NAV.

HDFC Click 2 Invest là ULIP Loại I . Trong ULIP loại I, trong trường hợp chủ hợp đồng từ chức, người được đề cử sẽ nhận được Số tiền bảo hiểm hoặc Giá trị quỹ cao hơn. Do đó, khi giá trị quỹ tăng lên, Tổng rủi ro (số tiền công ty bảo hiểm phải trả từ túi của mình trong trường hợp bên mua bảo hiểm từ chức trong thời hạn hợp đồng) tiếp tục giảm.

Có cả ULIP loại II nữa. Trong các ULIP như vậy, trong trường hợp chủ hợp đồng từ chức, người được đề cử sẽ nhận được Số tiền bảo hiểm + Giá trị quỹ. Trong trường hợp này, Tổng rủi ro không đổi.

Vì phí tử vong (phí cung cấp bảo hiểm tính mạng cho bạn) được tính trên Tổng rủi ro, tác động của phí tử vong đối với lợi nhuận ròng cao hơn trong ULIP loại II.

Chi phí quan trọng.

Do đó, nếu bạn muốn mua ULIP như một khoản đầu tư, hãy chọn một

Tôi đã viết về điều này trong bài đăng này (Làm thế nào để chọn ULIP tốt nhất?)

Tôi cũng so sánh hiệu suất của ULIP Loại I trực tuyến và ngoại tuyến trong bài đăng này (Các khoản phí khác nhau ảnh hưởng đến lợi nhuận ULIP như thế nào?).

HDFC Click 2 Invest không phải là ULIP Loại I chi phí thấp duy nhất. Có rất nhiều người khác. Các gói khác có thể cung cấp các tính năng như lợi ích dành cho khách hàng thân thiết, trả lại phí tử vong, v.v. Tôi sẽ không so sánh các gói như vậy. Như tôi thấy, không có gì miễn phí.

Với quỹ tương hỗ, những gì bạn thấy là những gì bạn nhận được. Bạn có NAV mua và bạn có NAV bán. Bạn đầu tư 1000 Rs khi NAV là 10. Bạn nhận được 100 đơn vị. Tại thời điểm bán, NAV là 15. Bạn sẽ nhận được 1500 Rs (100 đơn vị X 15). Tất cả các chi phí (tỷ lệ chi phí) được tính vào NAV.

ULIPs hoạt động theo một cách khác. NAV của quỹ phản ánh lợi nhuận gộp (FMC được điều chỉnh). Các chi phí tử vong được thu hồi thông qua việc hủy bỏ các đơn vị. Ví dụ:bạn đầu tư 1000 Rs với NAV là 10. Bạn nhận được 100 đơn vị. Sau một vài năm, NAV tăng lên 16. Tuy nhiên, giá trị quỹ của bạn sẽ không phải là 1.600 Rs (100 X 16 Rs). Số lượng đơn vị sẽ thấp hơn do việc hủy bỏ các đơn vị để thu hồi phí tử vong. Có thể là bạn chỉ còn 90 đơn vị. Do đó, giá trị quỹ sẽ là 1.440 Rs (90 đơn vị X 16).

Cả tỷ lệ chi phí trong quỹ tương hỗ và FMC đều được tính vào NAV.

IRDA giới hạn phí quản lý quỹ trong quỹ ULIP ở mức 1,35% / năm. GST được áp dụng cho điều này. Tôi vẫn chưa thấy ULIP trong đó công ty bảo hiểm tính phí thấp hơn 1,35% / năm. trong quỹ đầu tư ULIP. Đó là nơi các công ty bảo hiểm kiếm tiền. Do đó, tôi sẽ giả định phí quản lý quỹ là 1,35% / năm. cho quỹ đầu tư ULIP.

Hiện tại, không có tùy chọn quỹ chỉ số nào trong ULIP. Hãy nghĩ rằng IRDA đang suy nghĩ theo những hướng đó. Tuy nhiên, để xem các công ty bảo hiểm sẽ tính phí gì để quản lý các quỹ đó.

Các quỹ tương hỗ cổ phần phải đối mặt với áp lực cạnh tranh cao hơn nhiều. Vì chúng ta đang nói về một ULIP trực tuyến chi phí thấp, chúng ta có thể xem xét Kế hoạch trực tiếp của một chương trình quỹ tương hỗ . Kế hoạch Trực tiếp của một quỹ cổ phần được quản lý tích cực có chi phí khoảng 0,5-1% / năm. Một quỹ chỉ số sẽ có giá chỉ khoảng 25-30 điểm cơ bản (0,25% -0,3%).

Theo ý kiến của tôi, quỹ cổ phần cung cấp cấu trúc chi phí rẻ hơn nhiều.

Trong phân tích này, Tôi đã giả định rằng ngay cả Phí quản lý quỹ (đối với ULIP) và tỷ lệ chi phí (trong quỹ tương hỗ) cũng được tính đến thông qua việc hủy đơn vị. Đây là một giả định lớn và thiếu sót. Nhưng tôi không thể nghĩ ra cách đơn giản hơn để thực hiện phân tích này.

Tôi giả định rằng đầu tư ULIP và MF bắt đầu vào năm 2000 và đầu tư hoàn thành vào năm 2020. Một lần nữa thiếu sót. Hãy chơi cùng.

Đối với nhà đầu tư MF, đây chỉ đơn giản là SIP hàng tháng 10.000 Rs mỗi tháng trong 20 năm. Tôi giả định rằng cả quỹ ULIP và chương trình MF sẽ tái tạo hiệu suất của Nifty 50 TRI ở mức tổng.

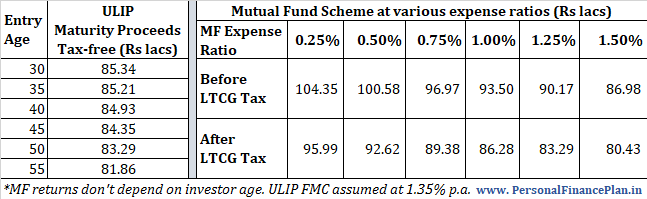

Tổng đầu tư trong cả hai trường hợp sẽ là 24 Rs (10.000 X 12 X 20).

Tôi sao chép các giá trị đáo hạn / kết thúc cho các độ tuổi nhập cảnh khác nhau cho các ULIP và các mức tỷ lệ chi phí khác nhau cho chương trình quỹ tương hỗ.

Sự khác biệt về giá trị cuối cùng là do cấu trúc chi phí khác nhau. ULIP có phí tử vong và FMC. Mặt khác, chương trình quỹ tương hỗ có tỷ lệ chi phí ăn vào tổng lợi nhuận.

Với dữ liệu được hiển thị trong bảng trên, các tổ chức bảo vệ quyền lợi trông đẹp hơn so với các ULIP mặc dù thuế LTCG là 10%.

Cơ cấu chi phí ULIP đã được cải thiện khá nhiều trong 10 năm qua. Tuy nhiên, 1,35% / năm vì phí Quản lý Quỹ vẫn ở mức cao hơn. Có thể là nếu phí quản lý quỹ ULIP giảm, quan điểm của tôi có thể thay đổi. Hãy nhớ rằng IRDA chỉ quy định giới hạn trên đối với phí quản lý Quỹ. Chỉ là các công ty bảo hiểm bám vào giới hạn trên.

Tuy nhiên, giữa ULIPs (với số tiền thu được khi đáo hạn miễn thuế) và Quỹ tương hỗ (với 10% LTCG), phiếu bầu của tôi vẫn thuộc về quỹ tương hỗ. Thành thật mà nói, nó không liên quan nhiều đến những con số tôi đã trình bày ở trên mà liên quan nhiều đến sự thiếu linh hoạt trong ULIP.

Nhưng đó chỉ là tôi, đang cố gắng tối ưu hóa mọi thứ.

Bạn nghĩ gì?

Rủi ro quỹ tương hỗ:5 loại rủi ro liên quan đến quỹ tương hỗ

Tôi có thể sử dụng quỹ tương hỗ nào để thay thế tiền gửi cố định?

Các nhà đầu tư thích quỹ tương hỗ vốn chủ sở hữu kế hoạch trực tiếp nào?

Các nhà đầu tư thích quỹ tương hỗ nào vào năm 2020?

Đọc phần này nếu bạn thấy xứng đáng với ULIP và các kế hoạch truyền thống so với quỹ tương hỗ