LIC đã đưa ra hai ULIP mới vào tháng 3 năm 2020, LIC Nivesh Plus (Kế hoạch 849) và LIC SIIP (Kế hoạch Bảo hiểm Đầu tư Hệ thống LIC, Kế hoạch 852). LIC Nivesh Plus là một ULIP cao cấp duy nhất và tôi đã xem lại kế hoạch trước đó trong bài đăng này.

Mặt khác, gói LIC SIIP, đây là gói trả phí thông thường . Như tôi thấy, danh pháp này đã được chọn để thúc đẩy sự phổ biến của ULIP. Mặc dù không có gì sai với tên, sự lựa chọn dường như cố tình gây hiểu lầm. Chúng ta phải nhìn nhận điều này trong bối cảnh mức độ nhận thức về tài chính trong nước. Với mức độ tin tưởng của các nhà đầu tư vào LIC, kế hoạch này sẽ được bán tốt dưới bất kỳ hình thức nào. LIC lẽ ra có thể chọn tên tốt hơn.

Hãy cùng lướt qua danh pháp và tìm hiểu chi tiết về LIC SIIP.

Để hiểu sâu hơn về các loại phí khác nhau trong ULIP, cách chúng được điều chỉnh và tác động của chúng đối với lợi nhuận, hãy tham khảo bài đăng này.

ULIP có danh pháp chung cho các khoản phí. Tôi sẽ chỉ ra các khu vực mà LIC SIIP tốt hơn hoặc kém hơn các ULIP phổ biến khác.

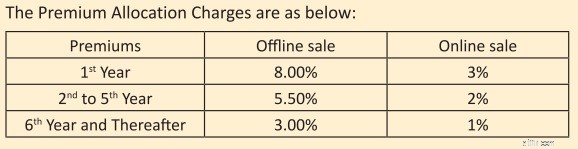

Phí phân bổ đặc biệt :Khoản phí này được khấu trừ từ phí bảo hiểm trước khi tiền của bạn được đầu tư. Nó được biểu thị bằng phần trăm phí bảo hiểm. GST cũng được áp dụng cho những khoản phí này.

Trong gói LIC SIIP, Phí phân bổ đặc biệt là

Do đó, nếu bạn đầu tư 1 Rs mỗi năm trong kế hoạch, 9.400 Rs (bao gồm 18% GST) sẽ bị tính phí trong trường hợp mua ngoại tuyến và 3.540 Rs (bao gồm 18% GST) trong trường hợp mua trực tuyến. Số tiền còn lại sẽ được đầu tư nhưng sẽ phải chịu các khoản phụ phí khác.

Từ giây thứ 5 đến năm, 6.490 Rs sẽ bị tính phí trong trường hợp ngoại tuyến và 2.360 Rs sẽ bị tính phí trong trường hợp gói trực tuyến.

Từ thứ 6 từ năm trở đi, 3.540 Rs và 1.180 Rs sẽ được tính tương ứng cho các gói ngoại tuyến và trực tuyến.

Vào thời điểm mà các công ty bảo hiểm tư nhân đang tiến tới mức phí phân bổ phí bảo hiểm bằng không ít nhất là bán hàng trực tuyến, thì những khoản phí này rất cao.

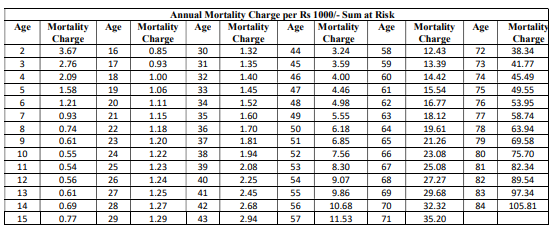

Án phí tử vong: Các khoản phí này hướng tới việc trang trải cuộc sống cho bạn. Phí tử vong tùy thuộc vào độ tuổi của bạn và được thu hồi hàng tháng thông qua việc hủy bỏ các đơn vị quỹ hàng tháng. Tôi sao chép lại bảng tính phí tử vong từ tài liệu chính sách mẫu trên trang web của LIC.

Tỷ lệ tử vong tăng theo độ tuổi. Nếu bạn bị bán, chi phí tử vong sẽ ảnh hưởng nhiều hơn đến lợi nhuận của bạn. Đồng thời, vì đây là ULIP Loại I (Số tiền rủi ro =Số tiền Bảo hiểm - Giá trị Quỹ), tác động của phí tử vong sẽ thấp hơn. Số tiền rủi ro là số tiền mà công ty bảo hiểm phải trả trong trường hợp bên mua bảo hiểm từ chức. Trong ULIP loại I, khi giá trị tiền hoàn lại tăng lên, Tổng rủi ro sẽ giảm xuống. Do đó, tác động của phí tử vong cũng giảm xuống.

Tôi thấy các khoản phụ phí cao hơn một chút so với một số ULIP từ các công ty tư nhân mà tôi đã thu hút.

Có điều khoản cho thấy rằng phí tử vong sẽ được trả lại cho nhà đầu tư vào thời điểm trưởng thành. Chỉ các khoản phí cơ bản sẽ được trả lại cho nhà đầu tư. Bất kỳ khoản thuế hoặc số tiền vượt quá nào đối với tình trạng sức khỏe của bạn sẽ không được hoàn lại. Số tiền này sẽ được trả bằng giá trị quỹ.

Riêng biệt, đây là một cử chỉ thân thiện với nhà đầu tư. Tuy nhiên, điều này sẽ không tạo ra nhiều khác biệt đối với lợi nhuận của bạn.

Tại sao?

Bởi vì bạn chỉ nhận được các khoản phí tử vong tuyệt đối. Không trả lại cho những khoản phí này. Như đã đề cập trước đó, thuế và tiền thừa cũng sẽ không được trả lại.

Hơn nữa, vì đây là ULIP Loại I, mức phí tử vong sẽ giảm xuống hàng năm và thường về 0 khi Giá trị quỹ vượt quá Số tiền bảo hiểm.

Không cần biết nó ghim như thế nào, mọi thứ đều bắt nguồn từ phí.

Các khoản phí tử vong sẽ không được trả lại đối với các chính sách đã từ bỏ hoặc ngừng cung cấp hoặc trong trường hợp thời hạn chính sách bị cắt giảm. Các khoản phí này chỉ được trả lại nếu bên mua bảo hiểm còn thời hạn hợp đồng.

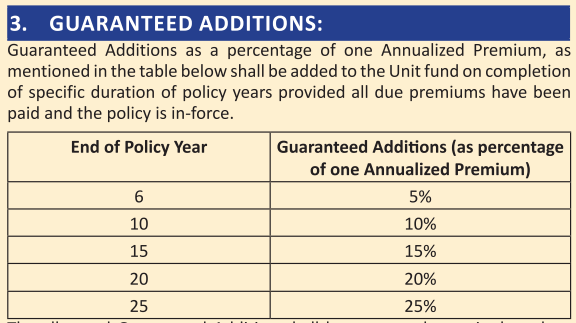

Kế hoạch này cũng cung cấp các bổ sung được bảo đảm (loại lợi ích dành cho khách hàng thân thiết).

Tôi đã nói về các bổ sung được bảo đảm trong bài đăng của tôi trên LIC Nivesh Plus. Đây chỉ là những mánh lới quảng cáo tiếp thị. Mọi thứ cuối cùng đều đến từ tiền của bạn.

Quyền lợi tử vong luôn được miễn thuế.

Điều tương tự cũng không xảy ra đối với quyền lợi khi đáo hạn.

Để số tiền thu được khi đáo hạn được miễn thuế, Số tiền bảo hiểm ít nhất phải bằng 10 lần phí bảo hiểm hàng năm. Nếu điều kiện này không được đáp ứng, số tiền thu được khi đáo hạn sẽ phải chịu thuế. Có TDS cũng là 5%.

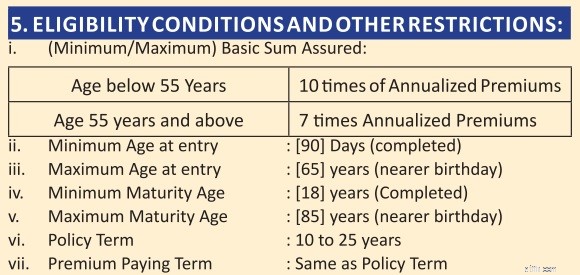

Nếu tuổi của bạn tại thời điểm tham gia chương trình dưới 55 tuổi, số tiền bảo hiểm nhân thọ (Số tiền bảo hiểm) của bạn sẽ gấp 10 lần Phí bảo hiểm hàng năm. Không có vấn đề về thuế trong trường hợp này. Tiền thu được khi đáo hạn sẽ được miễn thuế.

Tuy nhiên, nếu tuổi nhập cảnh của bạn từ 55 trở lên, Số tiền bảo hiểm sẽ gấp 7 lần phí bảo hiểm hàng năm. Mặc dù điều này giúp bạn tiết kiệm một chút chi phí trả nợ kỳ hạn, nhưng mặt trái của nó là khoản tiền thu được khi đáo hạn sẽ bị đánh thuế .

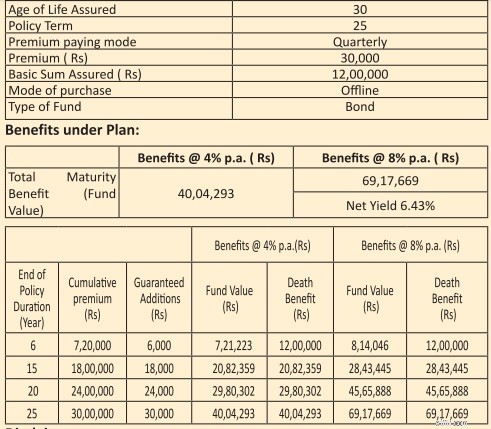

Tôi sao chép lại những điều được đưa ra trong tập tài liệu bán hàng.

Các minh họa cho thấy lợi nhuận cho lợi nhuận đầu tư gộp là 4% và 8% / năm. (theo ủy quyền củaIRDA). Là một ULIP, bạn sẽ mong đợi các khoản đầu tư thu được lợi nhuận cao hơn nhưng điều đó không quan trọng ngay bây giờ. Lợi nhuận cũng sẽ phụ thuộc vào số tiền bạn chọn và số tiền đã chọn.

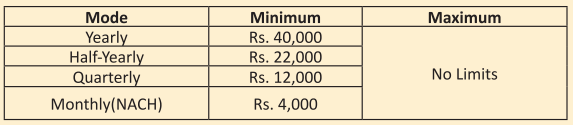

Hãy xem xét ví dụ với thời hạn hợp đồng là 25 năm và tổng lợi nhuận là 8% / năm. Nhà đầu tư trả phí bảo hiểm hàng quý là 30.000 Rs trong 25 năm và nhận được 69,17 Rs vào thời điểm đáo hạn. Tổng vốn đầu tư là 30 Rs.

Đây là khoản thu nhập ròng là 6,08% / năm. 1,94% / năm lợi nhuận của bạn đã biến mất do các khoản phí khác nhau.

Không hấp dẫn.

Nếu khoản đầu tư của bạn kiếm được 8% / năm. bạn sẽ có Rs ~ 92,07 lacs vào cuối 25 năm. Phí ULIP lấy đi 37% tổng lợi nhuận.

Tôi khuyên bạn không nên làm vậy. Vui lòng tách riêng nhu cầu bảo hiểm và nhu cầu đầu tư của bạn.

Đối với các nhu cầu bảo hiểm của bạn, hãy mua một gói bảo hiểm nhân thọ có kỳ hạn đơn giản.

Đối với nhu cầu đầu tư của bạn, hãy mua các sản phẩm đầu tư thuần túy (và các sản phẩm chi phí thấp) như PPF, quỹ tương hỗ, v.v.

Tuy nhiên, nếu bạn quyết tâm đầu tư vào kế hoạch này, hãy mua kế hoạch trực tuyến. Ngoài ra, lưu ý rằng, nếu độ tuổi học nghề của bạn từ 55 trở lên, số tiền thu được khi đáo hạn sẽ bị đánh thuế.