Gọi tôi là bảo thủ, nhưng cổ phiếu FAANG (hoặc tôi nên nói cổ phiếu MANGA hoặc MAMAA khi Facebook đã đổi tên thành Meta) là một trong những mục yêu thích của tôi. FAANG là viết tắt của Facebook, Apple, Amazon, Netflix và Google. Đây là những tập đoàn có vốn hóa lớn với bề dày thành tích đã được chứng minh và dòng tiền khả quan. Hôm nay, chúng ta sẽ nói về một trong số chúng:Google (hay còn gọi là Bảng chữ cái).

Với sự thống trị của công cụ tìm kiếm, từ Google hiện là một động từ trong từ điển tiếng Anh để mô tả hành động tìm kiếm thông tin trên internet. Có bao nhiêu công ty có sự thống trị như vậy?

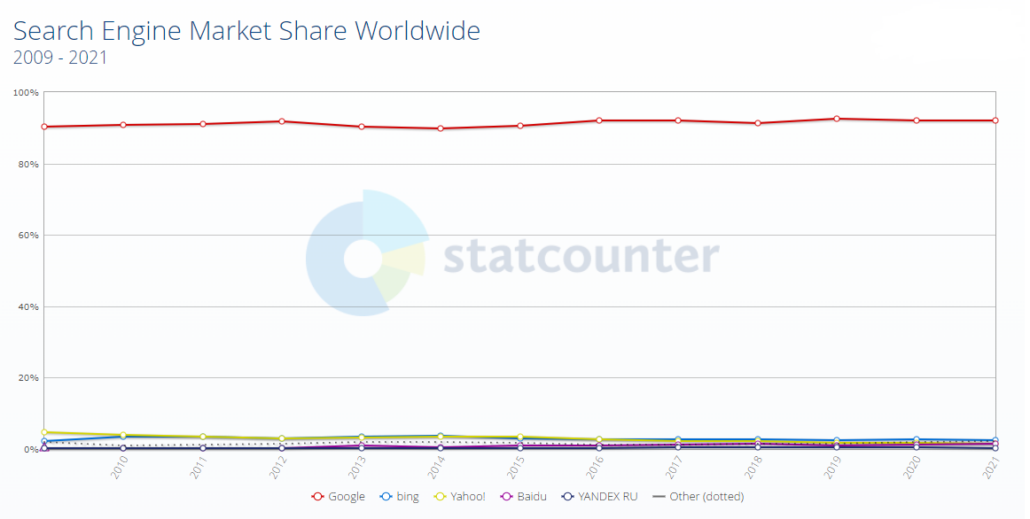

Công ty hiện chiếm thị phần 91,4% trên thị trường công cụ tìm kiếm toàn cầu. Ngay cả đối thủ cạnh tranh gần nhất tiếp theo, Bing, mà Microsoft sở hữu, cũng bị bỏ xa với chỉ 3,14% thị trường. Trên thực tế, trong mười năm qua, con số này không thay đổi nhiều, chứng tỏ sức mạnh của một con hào Google.

Trong năm năm qua, thành tích mà Google có được được phản ánh qua hiệu suất giá cổ phiếu của nó. Alphabet Inc, công ty mẹ của Google, đã hoạt động tốt hơn chỉ số S &P500 trên diện rộng.

Quảng cáo chiếm phần lớn doanh thu của Google. Tuy nhiên, công ty đã mở rộng các dịch vụ của mình bao gồm thư, công cụ năng suất, sản phẩm doanh nghiệp, thiết bị di động và các dự án liên doanh khác.

Tất cả những thứ này có thể được chia thành ba phân đoạn:Dịch vụ của Google, Google Cloud và các cược khác.

Các sản phẩm và nền tảng cốt lõi của Dịch vụ Google bao gồm Android, Chrome, Gmail, Google Drive, Google Maps, Google Photos, Google Play, Tìm kiếm và YouTube.

Phân khúc này cũng bao gồm các mặt hàng phần cứng như điện thoại Google Pixel, Chromecast và màn hình thông minh Google Nest Hub để tích hợp toàn bộ trải nghiệm kỹ thuật số do phần mềm Google cung cấp.

Các sản phẩm như vậy đồng thời tạo ra doanh thu từ quảng cáo, bán ứng dụng, mua hàng trong ứng dụng, sản phẩm nội dung kỹ thuật số và phí nhận được cho các sản phẩm dựa trên đăng ký như YouTube Premium và YouTube TV.

Xét rằng Google đã được thành lập trên đám mây, nó chỉ hợp lý khi nó mở rộng các dịch vụ của mình để bao gồm các dịch vụ đám mây. Google Cloud Platform và Google Workspace (trước đây gọi là G Suite) là hai trong số các dịch vụ đám mây dành cho doanh nghiệp của công ty.

Trên Google Cloud Platform, các nhà phát triển có thể xây dựng, thử nghiệm và triển khai các ứng dụng.

Mặt khác, Google Workspace là một bộ công cụ cộng tác bao gồm Gmail, Documents, Drive, Lịch, Meet và các ứng dụng khác để hỗ trợ giao tiếp trong thời gian thực.

Sau đó, Google Cloud kiếm tiền thông qua các khoản phí được tính cho người dùng bằng cách cung cấp các nền tảng này.

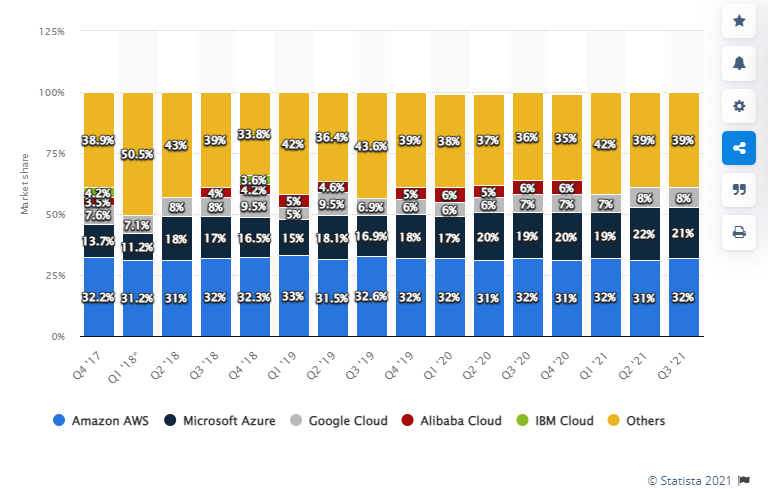

Tại thời điểm viết bài, Statista báo cáo rằng Google có thị phần 8% trong không gian Cơ sở hạ tầng đám mây so với Amazon Web Services (32%) và Microsoft Azure (21%).

Một thách thức đối với một tổ chức lớn như vậy là khả năng mở rộng thông qua sáp nhập và mua lại. Các nhà lập pháp gần như chắc chắn sẽ xem xét kỹ lưỡng các động thái của họ, đặt ra khó khăn cho bất kỳ việc thực hiện thành công nào.

Tuy nhiên, Alphabet tiếp tục đặt cược táo bạo vào công nghệ mới nội bộ. Các loại cược trải qua nhiều giai đoạn phát triển khác nhau, từ nghiên cứu và phát triển cho đến giai đoạn đầu thương mại hóa.

Waymo , đã ra mắt dịch vụ gọi xe công cộng, thương mại, hoàn toàn tự hành ở Phoenix, Arizona vào năm ngoái, đang nỗ lực để làm cho việc vận chuyển an toàn hơn và dễ dàng hơn cho mọi người.

Thực sự , đang phát triển các công cụ và nền tảng để cải thiện kết quả sức khỏe. Một trong số đó gần đây đã được sử dụng trong cuộc chiến chống lại Covid 19.

Cuối cùng, khoản đầu tư của Google vào DeepMind , một hệ thống AI đã đạt được một bước đột phá lớn do AI hỗ trợ trong việc vượt qua thách thức gấp nếp protein 50 năm tuổi, có khả năng tăng tốc độ nghiên cứu sinh học.

Tất nhiên, đây là những hoạt động mạo hiểm ở giai đoạn đầu nên còn nhiều bất trắc. Điều đó nói lên rằng, nếu canh bạc thành công, nó có thể giúp thúc đẩy công ty tiến lên.

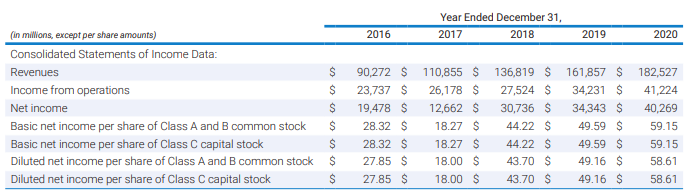

Doanh thu của Alphabet đã tăng trưởng đều đặn trong năm năm qua.

Tổng doanh thu cho năm tài chính kết thúc vào năm 2020 là 182,5 tỷ đô la, tăng 13% so với cùng kỳ năm ngoái, do sự gia tăng của:

Hoa Kỳ, EMEA, APAC và Châu Mỹ khác lần lượt mang về 85,0 tỷ USD, 55,4 tỷ USD, 32,6 tỷ USD và 9,4 tỷ USD doanh thu.

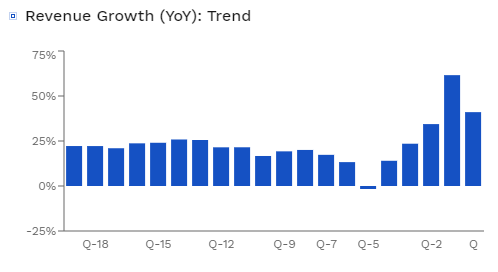

Trong quý gần đây nhất, doanh thu tăng 41% và tỷ suất lợi nhuận hoạt động cải thiện từ 23% trong năm FY2020 lên 32% hiện tại.

Tỷ suất lợi nhuận này đưa Alphabet lên gần vị trí đầu danh sách trong số các công ty cùng ngành Công nghệ lớn.

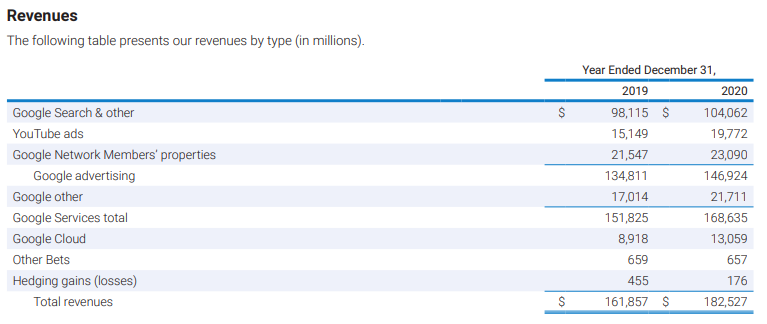

Hãy để chúng tôi xem xét cơ cấu doanh thu, cụ thể là Dịch vụ của Google, Google Cloud và các Cược khác.

Phần lớn doanh thu của công ty đến từ các Dịch vụ của Google, bao gồm Google Tìm kiếm và các dịch vụ khác, quảng cáo trên Youtube, các sản phẩm của Thành viên Mạng Google và các dịch vụ khác của Google.

Từ năm 2019 đến năm 2020, Google Tìm kiếm và doanh thu khác đã tăng lên 5.947 triệu đô la. Nguyên nhân chủ yếu là do lượng truy vấn tìm kiếm tăng lên từ sự tiếp tục tăng trưởng trong việc tiếp nhận và sử dụng của người dùng, đặc biệt là trên thiết bị di động. Đã có nhiều nhà quảng cáo chi tiêu hơn và những cải tiến trong việc cải tiến các định dạng và phân phối quảng cáo.

Thu nhập từ quảng cáo của YouTube cũng tăng 4,623 triệu đô la trong cùng kỳ.

Cuối cùng, doanh thu khác của Google đã tăng thêm 4,697 triệu đô la từ năm 2019 đến năm 2020, bao gồm doanh thu từ Google Play; Các sản phẩm gia đình của Google Nest, Pixelbook, điện thoại Pixel và YouTube không quảng cáo, bao gồm đăng ký YouTube Premium và YouTube TV cũng như các dịch vụ khác.

Đây là những bước phát triển tuyệt vời, được củng cố trong những quý gần đây. Khi các công ty nổi lên sau đại dịch, nhiều người chi tiêu cho quảng cáo hơn.

Doanh thu từ quảng cáo tìm kiếm đã tăng hơn 40% trong quý gần nhất, đây là một lợi nhuận tuyệt vời. Doanh thu quảng cáo của Youtube cũng đã tăng 57% cho đến nay trong năm nay, do công ty tiếp tục hưởng lợi từ việc khách hàng rời xa truyền hình cáp và chuyển sang các nền tảng như Youtube.

Phân khúc sắp tới của Alphabet sẽ là Google Cloud. Từ năm 2019 đến năm 2020, doanh thu của Google Cloud đã tăng 4.141 triệu đô la, tổng cộng là 13.059 triệu đô la vào năm 2020.

Phần này bao gồm một số phân đoạn hoạt động không phải là tất cả những gì quan trọng cho đến thời điểm hiện tại, bao gồm cả ảnh chụp mặt trăng của Bảng chữ cái. Doanh thu từ phân khúc này là nhỏ, nhưng không có nghĩa là nó sẽ không tăng trưởng nếu Alphabet có thể thương mại hóa thành công.

Những con số lớn thật ấn tượng, nhưng quan trọng hơn là…

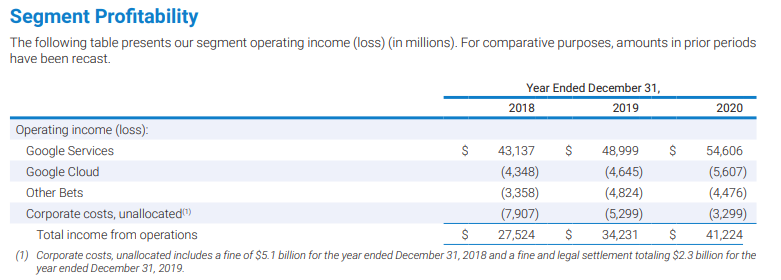

Hiện tại, chỉ có mảng Dịch vụ của Google là có lãi.

Trong khi doanh thu của Google Cloud tăng trưởng nhanh chóng và chiếm 7% tổng doanh thu vào năm 2020, mảng này vẫn đang thua lỗ. Tuy nhiên, với thị trường rộng lớn có thể giải quyết được cho các dịch vụ đám mây, nó gần như chắc chắn sẽ trở thành một liên doanh sinh lời cực lớn khác cho Alphabet nếu nó tiếp tục phát triển.

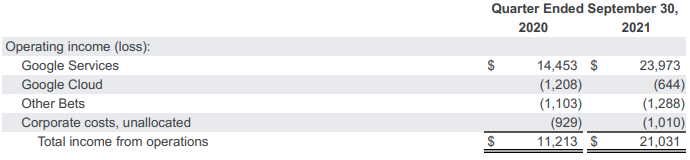

Trên thực tế, kết quả quý gần đây nhất dưới đây cho thấy mức lỗ của công ty đang giảm dần, đây là một dấu hiệu tốt.

Thu nhập từ hoạt động kinh doanh cũng được cải thiện đáng kể trong quý gần đây.

Sẽ có một số trở ngại phía trước đối với Alphabet.

Theo tôi, khả năng Alphabet tiếp tục thu hút sự chú ý của người dùng là mối đe dọa lớn nhất trước mắt. Việc đánh mất những người dùng này sẽ khiến Alphabet mất một phần đáng kể doanh thu quảng cáo của mình.

Về lâu dài, sự phát triển của Metaverse có thể đặt ra một thách thức cho Alphabet. Metaverse có thể là bước tiếp theo trong sự phát triển của quảng cáo. Nhiều công ty có thể quảng cáo trên Metaverse trong tương lai, điều này có thể là một rủi ro đáng kể cho Alphabet nếu họ không tham gia đấu trường đó.

Tuy nhiên, điều này sẽ không sớm xảy ra và Alphabet vẫn đang ở một vị thế khá thoải mái. Tuy nhiên, họ không thể mất cảnh giác. Nếu họ không đổi mới, tốt hơn hết họ nên chuẩn bị tinh thần để bị gián đoạn.

Alphabet không phải là công ty duy nhất kinh doanh quảng cáo. Chúng ta có những gã khổng lồ như Meta (Facebook) đang cạnh tranh để giành được nhãn cầu của người tiêu dùng.

Ban quản lý hiểu những thách thức này và đã liệt kê các đối thủ cạnh tranh của họ bên dưới.

Ngoài hoạt động kinh doanh quảng cáo, Alphabet còn phải đối mặt với sự cạnh tranh từ:

Tỷ lệ PE của Alphabet là 28,09, gần với mức trung bình trong 5 năm.

So với các đối thủ công nghệ lớn như Microsoft và Amazon, có tỷ lệ PE tương ứng là 36,13 và 66,31, mức định giá hiện tại của Alphabet dường như là công bằng hoặc thậm chí là chiết khấu.

Tỷ lệ PEG cho phép chúng tôi đánh giá sự tăng trưởng của một công ty và các công ty có tỷ lệ PEG bằng 1 hoặc ít hơn thường được coi là rẻ.

Alphabet hiện có tỷ lệ PEG là 1,07, thấp hơn mức trung bình của ngành là 3,51. Với điều đó, Alphabet dường như là một món hời tốt cho các nhà đầu tư ở mức giá này.

Nếu bạn tin rằng Alphabet là một khoản đầu tư tốt, bạn sẽ cần quyết định loại cổ phiếu nào để mua. Cổ phiếu của Alphabet được chia thành ba loại:Loại A, B và C.

Việc phân chia như vậy được thực hiện để duy trì quyền kiểm soát ra quyết định cho những người sáng lập. Dưới đây là tóm tắt về cấu trúc lớp:

Chỉ có Hạng A và Hạng C được giao dịch trên thị trường, và giá cả thường di chuyển theo từng bước. Tuy nhiên, Loại A, thường được giao dịch ở mức phí bảo hiểm vì nó có quyền biểu quyết.

Alphabet sẽ tiếp tục được hưởng lợi khi nhiều người dùng chuyển đổi từ ngoại tuyến sang trực tuyến và tôi không nghi ngờ gì rằng công ty này sẽ tiếp tục phát triển mạnh.

Vào năm 2021, cổ phiếu của Alphabet đã tăng vọt do thu nhập thuận lợi và tỷ suất lợi nhuận ngày càng tăng. Với các nguyên tắc cơ bản mạnh mẽ của nó, giá hiện tại của nó có vẻ là thời điểm tuyệt vời để mua. Tuy nhiên, các nhà đầu tư nên thận trọng nếu Alphabet không theo kịp quỹ đạo tăng trưởng hoặc duy trì tỷ suất lợi nhuận của mình.

P.S. Nếu bạn đang tìm kiếm các cổ phiếu công nghệ tăng trưởng cao để phát triển danh mục đầu tư của mình với tốc độ nhanh hơn, Google có thể quá chậm đối với bạn. Cheng, chuyên gia đào tạo SaaS siêu tăng trưởng của chúng tôi chia sẻ cách anh ấy chọn cổ phiếu công nghệ tăng trưởng cao để tăng danh mục đầu tư của mình với tốc độ CAGR> 20%. Hãy theo dõi hội thảo trên web trực tiếp của anh ấy.

Tiết lộ:Tác giả không sở hữu bất kỳ cổ phiếu nào của cổ phiếu nói trên.