Bạn nghe nói rằng bạn cần bảo hiểm nhân thọ nhưng không chắc chắn chính xác cách thức hoạt động của nó. Có thể bạn thậm chí đã bỏ nó đi (tất cả chúng ta đã ở đó) nhưng bây giờ bạn đã sẵn sàng để loại bỏ nó khỏi danh sách của mình. Nhưng bạn vẫn đang thắc mắc Bảo hiểm nhân thọ là gì? Và bảo hiểm nhân thọ có kỳ hạn là gì?

Bảo hiểm nhân thọ có kỳ hạn không phức tạp như bạn nghĩ. Chúng tôi sẽ chia nhỏ mọi thứ bạn cần biết để bạn có thể bảo vệ thu nhập của mình và tương lai của gia đình bạn. Chúng tôi cũng sẽ cho bạn thấy lý do tại sao, trong vùng đất bí ẩn của các kế hoạch bảo hiểm nhân thọ, cuộc sống có kỳ hạn là chắc chắn lựa chọn tốt nhất của bạn.

Hãy cùng tìm hiểu!

Bảo hiểm nhân thọ có kỳ hạn (hay còn gọi là bảo hiểm nhân thọ thuần túy) là một loại hợp đồng bảo hiểm nhân thọ kéo dài trong một số năm hoặc thời hạn nhất định. Nếu bạn chết trước khi thời hạn kết thúc, công ty bảo hiểm sẽ chi trả quyền lợi tử vong (còn gọi là chi trả). Nếu bạn chết sau khi hết thời hạn, công ty bảo hiểm không thanh toán. Khá đơn giản.

Bảo hiểm nhân thọ nói chung là loại bảo hiểm chăm sóc những người phụ thuộc vào thu nhập của bạn nếu có điều gì xảy ra với bạn. Với chính sách phù hợp, bạn có thể cung cấp cho họ ngay cả khi bạn đã ra đi. Đó không phải là một điều tốt đẹp để nghĩ về, chúng tôi biết. Nhưng dành thời gian để tìm hiểu tất cả bây giờ là một triệu thông minh hơn nhiều lần so với việc bỏ rơi những người thân yêu của bạn nếu bạn đột ngột qua đời.

Một điều khác khiến bảo hiểm nhân thọ có thời hạn ngoài các kế hoạch như bảo hiểm vĩnh viễn là nó không có giá trị tiền mặt. Điều này làm cho nó ít tốn kém hơn vì giá trị duy nhất trong chính sách đến khi bạn rời đi.

Vậy, bảo hiểm nhân thọ có kỳ hạn hoạt động như thế nào? Đối với người mới bắt đầu, nó giống như bảo hiểm cho ô tô hoặc nhà của bạn. Bạn trả phí bảo hiểm, thường là hàng tháng và công ty bảo hiểm đồng ý thanh toán cho những người thụ hưởng của bạn trong trường hợp bạn không còn ở đây nữa. Về cơ bản đây là hợp đồng giữa bạn và hãng bảo hiểm. Công ty bảo hiểm xem xét độ tuổi, sức khỏe, tuổi thọ của bạn và một vài yếu tố khác. Và tốt nhất là bạn nên mua bảo hiểm nhân thọ khi còn trẻ và khỏe mạnh vì càng lớn tuổi, chi phí càng tăng.

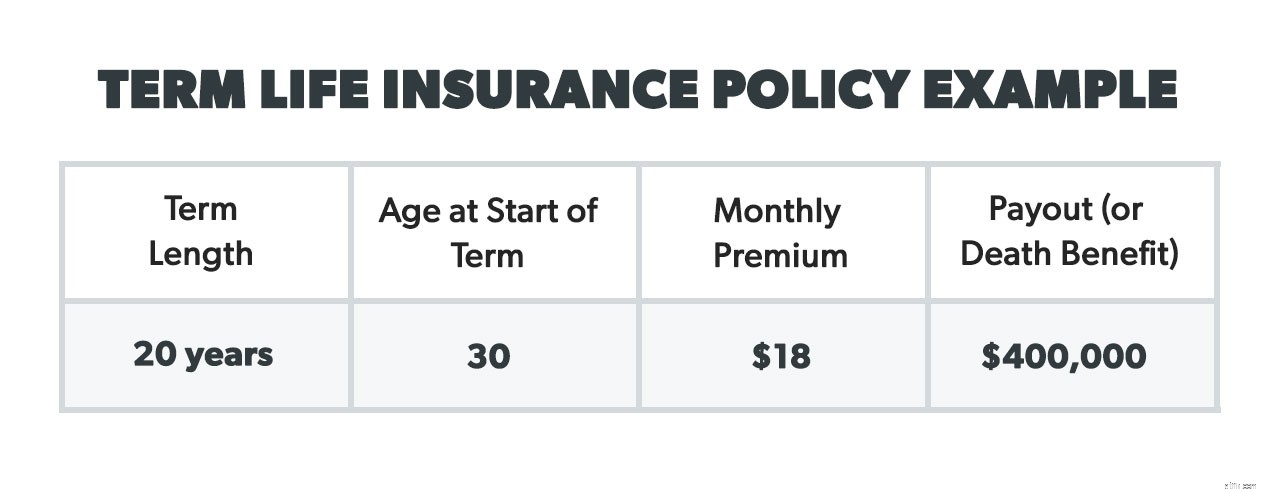

Lấy Steve làm ví dụ — một thanh niên 30 tuổi khỏe mạnh, không hút thuốc, kiếm được 40.000 đô la một năm. Trợ cấp tử vong của Steve là 400.000 đô la vì chúng tôi khuyên bạn nên nhận bảo hiểm gấp 10–12 lần thu nhập hàng năm của bạn. Nếu anh ta chết trước khi hết thời hạn 20 năm, số tiền 400.000 USD sẽ được chuyển cho người thụ hưởng của anh ta (vợ và hai con của anh ta). Mặc dù người thụ hưởng rất có thể là một người thân yêu, nhưng đó cũng có thể là những người giám hộ hợp pháp, tài sản của bạn, một tổ chức từ thiện hoặc một quỹ tín thác hợp pháp.

Có một số điều cần lưu ý khi bạn bắt đầu nghĩ đến việc áp dụng chính sách chung sống lâu dài. Chúng tôi sẽ giải đáp cách nhận bảo hiểm nhân thọ, cụ thể là bảo hiểm nhân thọ có kỳ hạn, để bạn có thể biết những gì sẽ xảy ra. Những mẹo này cũng sẽ ngăn bạn mắc một số lỗi phổ biến khi thiết lập chính sách của mình.

Bạn cũng nên kiểm tra với chủ lao động của mình để xem họ có cung cấp hợp đồng bảo hiểm nhân thọ theo thời hạn nhóm hay không. Các chính sách của nhà tuyển dụng thường không bao gồm tất cả các nhu cầu của bạn nhưng chúng có thể giúp bạn đạt được điều đó.

Sau khi bạn nhận được báo giá của mình và chọn công ty bạn muốn sử dụng, bước đầu tiên là thực sự đăng ký. Tùy thuộc vào trường hợp của bạn, nhà cung cấp dịch vụ có thể từ chối. Họ sẽ xem xét mức độ rủi ro đối với họ để đảm bảo cho bạn (về mặt kỹ thuật được gọi là quy trình “bảo lãnh phát hành”). Đôi khi cũng cần phải khám sức khỏe, nhưng một số công ty hiện cung cấp các lựa chọn không cần khám sức khỏe.

Chúng tôi khuyên bạn nên mua chính sách kỳ hạn kéo dài 15–20 năm. Điều này là do nếu bây giờ bạn có con nhỏ, chúng sẽ có thể tự nuôi mình vào thời điểm chính sách kết thúc. Vì vậy, bảo hiểm duy nhất bạn thực sự cần là trong khoảng thời gian từ 15–20 năm đó — khi họ hoàn toàn phụ thuộc vào thu nhập của bạn. Và nếu bạn không có con (hoặc chúng đã lớn), 15–20 năm đó sẽ cho bạn nhiều thời gian để tự bảo hiểm (xem thêm bên dưới) và chu cấp cho vợ / chồng của bạn nếu có chuyện gì xảy ra với bạn.

Đây là phép toán. (Đừng lo lắng, đó không phải là phép tính hay bất cứ điều gì.) Chúng tôi khuyên bạn nên lấy thu nhập hàng năm của mình và nhân nó với 10–12. Mục đích là để biết gia đình bạn sẽ cần bao nhiêu tiền nếu bạn qua đời. Chi phí tang lễ, chăm sóc con cái, giáo dục cho con cái của bạn (bao gồm cả đại học), và thế chấp của bạn là những chi phí phổ biến nhất để trang trải. Nếu bạn đã kết hôn, vợ / chồng của bạn có làm việc sau khi bạn qua đời không? Nếu vậy, bạn có thể không cần phải cung cấp nhiều thu nhập khác trong hỗn hợp.

Gia đình bạn nên có một tấm đệm đủ lớn về tài chính để giúp họ vững vàng trở lại. Nó cũng mang lại cho họ một số tiền để đầu tư, vì vậy tiền lãi có thể cung cấp thêm một số thu nhập. Ví dụ:nếu họ không cần phải tham gia vào khoản thanh toán bảo hiểm, họ có thể đầu tư vào quỹ tương hỗ cổ phiếu tăng trưởng tốt với lợi tức 10% và điều đó sẽ thay thế thu nhập bị mất của bạn.

Vì vậy, đây là phương trình:Nếu bạn kiếm được 60.000 đô la một năm, nhân với 10, bạn sẽ muốn có khoản trợ cấp tử vong là 600.000 đô la.

Bây giờ đã đến lúc nêu tên những người thụ hưởng của bạn — những người sẽ nhận tiền. Và đừng quên nêu tên người thụ hưởng tiềm năng. Người này sẽ nhận được khoản thanh toán nếu điều gì đó đã từng xảy ra với bạn và người thụ hưởng chính. Nó giống như một kế hoạch dự phòng cho kế hoạch dự phòng của bạn.

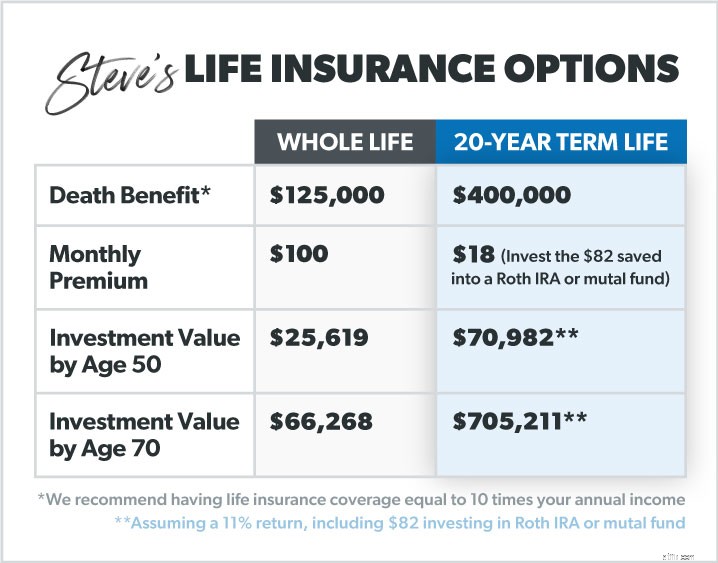

Bảo hiểm trọn đời được gọi là bảo hiểm nhân thọ vĩnh viễn vì nó dành cho toàn bộ của bạn cuộc sống (và chúng tôi hy vọng điều đó sẽ đến với bạn ở độ tuổi 80 và hơn thế nữa!). Nhưng đó là rất nhiều phí bảo hiểm phải trả — và những khoản phí bảo hiểm cao ở mức đó! Chúng ta đang nói chuyện 5–10 lần nữa hơn phí bảo hiểm nhân thọ có kỳ hạn.

Tại sao phí bảo hiểm trọn đời lại cao như vậy? Bởi vì bảo hiểm trọn đời cố gắng hoạt động giống như một quỹ đầu tư (cùng với những quỹ khác trong gia đình bảo hiểm giá trị tiền mặt như bảo hiểm liên kết chung).

Một phần của chiêu trò bán hàng cho các loại bảo hiểm có giá trị tiền mặt là chúng sẽ giúp bạn xây dựng một khoản đầu tư có thể được khai thác sâu hơn. Vì vậy, bạn trả quá nhiều trong những năm đầu để tích lũy giá trị tiền mặt để bù đắp chi phí bảo hiểm ngày càng tăng trong những năm sau này của bạn. Tuy nhiên, trên thực tế, toàn bộ cuộc sống không thể so sánh với cuộc sống dài hạn khi nói đến phần "kiếm tiền".

Hãy quay lại với người bạn tốt của chúng ta, Steve. Anh ấy thích tham gia thị trường chứng khoán, nhưng đại lý bảo hiểm của anh ấy nói nếu anh ấy mua bảo hiểm trọn đời, phí bảo hiểm của anh ấy sẽ bao gồm hợp đồng bảo hiểm nhân thọ của anh ấy và bao gồm đầu tư. Điều mà người đại diện có thể không nói với Steve là:

Số tiền Steve kiếm được nếu anh ấy đi cả cuộc đời là thật kinh khủng so với nếu anh ta đi theo thời hạn và bỏ một số tiền hàng tháng vào một loại quỹ đầu tư khác (như một quỹ tương hỗ tốt). Đó là vì tỷ lệ hoàn vốn của các hợp đồng bảo hiểm trọn đời thấp so với tỷ suất lợi nhuận của một thứ như quỹ tương hỗ.

Hãy coi các hợp đồng trọn đời như là những cổ phiếu thời gian của ngành bảo hiểm nhân thọ — cần tránh một trò lừa đảo!

Thật không may, tay đua không liên quan gì đến ngựa hoặc xe máy trong thế giới bảo hiểm thú vị. Người lái xe là những người bổ sung "đi theo" chính sách kỳ hạn thông thường của bạn để coi là câu trả lời cho những câu hỏi "điều gì xảy ra nếu" như:

Một người cầm lái có thể đáng có là một người lo chi phí tang lễ cho con bạn. Nhưng khi nói đến những tay đua như AD&D (tai nạn chết và đứt lìa) hoặc bệnh hiểm nghèo, việc nhận được một số bảo hiểm tàn tật tốt sẽ bao gồm những điều đó.

Và sự thật là bạn có thể trang trải những chi phí bất ngờ khác bằng cách xây dựng một quỹ khẩn cấp dành cho chi phí từ 3–6 tháng, đây là một trong 7 Bước Cho Bé của Dave Ramsey. Tiếp tục như vậy, và về cơ bản bạn sẽ tạo ra “người chèo lái” hoặc tấm đệm của riêng mình chỉ bằng cách tiết kiệm và kiểm soát tiền của mình. Bạn không cần phải vung tiền để trả cho một người cầm lái mà bạn không cần. Và hãy tin chúng tôi, bạn sẽ thu được rất nhiều vì họ sẽ tăng phí bảo hiểm của bạn lên gấp đôi những gì nó nên được.

Nếu hợp đồng của bạn sắp hết hạn, bạn có thể gia hạn cho một điều khoản khác tùy thuộc vào độ tuổi và hoàn cảnh sống của bạn. Nếu bạn có gói kỳ hạn cấp độ (sắp có thêm các loại) thì mức phí bảo hiểm của bạn sẽ tăng lên khi bạn gia hạn (vì bạn sẽ cũ hơn và đắt hơn để bảo hiểm). Cũng có khả năng phí bảo hiểm của bạn có thể bị giảm xuống nếu bạn chọn thấp hơn trợ cấp tử vong.

Nhưng cuối cùng bạn nên cố gắng để được tự bảo hiểm bằng quỹ khẩn cấp vào thời điểm hợp đồng của bạn hết hạn. Nó dễ dàng hơn bạn nghĩ! Nếu bạn dành 15% thu nhập hộ gia đình để đầu tư, bạn sẽ không cần quyền lợi tử vong vào thời điểm kế hoạch cuộc sống thời hạn của bạn kết thúc vì bạn sẽ kiếm được một xu khá lớn trong các khoản đầu tư.

Được rồi, đây là nơi mà hầu hết mọi người muốn xem bởi vì, tốt. . . bảo hiểm . Nhưng khi bạn xem xét bảo hiểm nhân thọ có thời hạn, bạn chắc chắn sẽ muốn hiểu các loại khác nhau:

Mức phí bảo hiểm (hoặc thời hạn theo mức) đảm bảo chi phí luôn ở mức mức dựa trên thời hạn mà bạn đang theo đuổi (chúng tôi đề xuất thời hạn từ 15–20 năm). Đây là hình thức bảo hiểm nhân thọ đơn giản nhất vì khi bạn đã có nó, số tiền bảo hiểm và quyền lợi tử vong không thay đổi. Đó là một cảm giác tuyệt vời, phải không? Đây là lý do chính Dave đề xuất các chính sách bảo hiểm nhân thọ có kỳ hạn. Bạn biết chính xác nó sẽ có giá bao nhiêu mỗi khi phí bảo hiểm của bạn đến hạn và có thể tính vào ngân sách của bạn. Bảo hiểm có thể thực sự dễ dàng như vậy không? Vâng!

Chính sách này gia hạn hàng năm và số tiền phí bảo hiểm tăng lên hàng năm cho đến khi thời hạn kết thúc để trang trải chi phí bảo hiểm ngày càng tăng. Công ty bảo hiểm sẽ xác định chính xác mức tăng bao nhiêu khi họ đo lường “rủi ro” của bạn hàng năm tại thời điểm gia hạn (có!). Trong khi điều này có thể dường như rẻ trong những năm đầu của kế hoạch, phí bảo hiểm sẽ tăng theo thời gian và hóa ra cao hơn so với khi bạn chọn một chính sách đặc biệt cấp đơn giản.

Chính sách thời hạn giảm dần là chính sách mà khoản thanh toán giảm theo thời gian khi thế chấp của bạn giảm xuống. Ý nghĩ là bạn không cần nhiều quyền lợi tử vong nếu bạn đang trả bớt khoản thế chấp của mình. Phí bảo hiểm thường không đổi, vì vậy bạn sẽ phải trả như nhau mỗi tháng nhưng với “lợi ích” bổ sung là khoản thanh toán giảm dần. Không phải thứ chúng tôi khuyên dùng.

Điều này có vẻ tốt trên giấy tờ vì nó được cho là sẽ trả lại cho bạn chi phí của chính sách nếu bạn tồn tại đến hết thời hạn (và chúng tôi hy vọng bạn làm như vậy!). Còn tất cả những khoản phí bảo hiểm bạn đã trả thì sao? Bạn sẽ lấy lại được chúng. Nhưng những khoản phí bảo hiểm đó là nhiều cao hơn ở vị trí đầu tiên. Chúng tôi đang nói cao hơn 30–40% so với mức phí bảo hiểm. Cuối cùng, sẽ không đáng nếu bạn trả nhiều tiền hơn ngay từ đầu.

Được đảm bảo hoặc đơn giản hóa kế hoạch cuộc sống có kỳ hạn là một kế hoạch bạn có thể nhận được mà không cần phải kiểm tra sức khỏe. Bạn có thể chỉ cần điền vào một bảng câu hỏi y tế hơn là bị chọc ngoáy và thúc giục. Và một số chính sách không kiểm tra y tế đã trở nên rất hợp lý, vì vậy chúng là một lựa chọn tốt.

Hợp đồng bảo hiểm nhân thọ có thời hạn có thể chuyển đổi là hợp đồng bạn có thể chuyển đổi thành vĩnh viễn một xuống dòng. Nhưng đừng làm điều đó! Phí bảo hiểm của bạn sẽ tăng lên khi đến thời điểm chuyển đổi. Một số người có thể chuyển đổi nếu họ sắp hết hợp đồng và mắc bệnh nan y, nhưng đó là một ví dụ hiếm gặp.

Chủ lao động của bạn có thể cung cấp bảo hiểm nhân thọ theo thời hạn nhóm như một quyền lợi cho nhân viên. Họ thậm chí có thể trả toàn bộ phí bảo hiểm trong một số trường hợp. Dù bằng cách nào thì nó cũng rẻ. Chúng tôi sẽ luôn khuyên bạn sử dụng tùy chọn miễn phí, nhưng hãy so sánh nó chặt chẽ với những gì bạn có thể tự nhận được trước đây bạn chấp nhận nó. Ngoài ra, hãy kiểm tra quyền lợi tử vong, vì khoản thanh toán của chủ lao động thường ít hơn rất nhiều so với khoản tiền bạn tự bỏ ra. Và hãy nhớ rằng nếu bạn thay đổi công việc, bảo hiểm đó sẽ không đi cùng bạn.

Nhận một hợp đồng bảo hiểm nhân thọ có thời hạn có thể là một trong những quyết định bảo hiểm thông minh nhất mà bạn có thể thực hiện. Dưới đây là ba lợi ích hàng đầu:

Nếu bạn và vợ / chồng của bạn có con nhỏ, bảo hiểm nhân thọ có thời hạn là cách tốt nhất để bảo vệ tương lai của họ và thu nhập của bạn nếu điều gì đó xảy ra với bạn (Chúa cấm). Bạn sẽ ngủ ngon hơn khi biết những đứa trẻ nhỏ đó sẽ được chăm sóc cùng với vợ / chồng của bạn.

Bảo hiểm nhân thọ có kỳ hạn là một số bảo hiểm rẻ nhất hiện có. Tính đến thời điểm hiện tại, nó sẽ mang lại cho bạn sự bùng nổ tốt nhất cho số tiền của bạn.

Thời hạn có thời hạn sẽ hết hạn, vì vậy bạn chỉ trả tiền cho khoảng thời gian bạn cần. This means you won’t be wasting money later in life on monthly premiums when you really don’t need the protection anymore.

To sum it all up, we recommend a level premium term life policy with coverage that’s 10–12 times your income and a term that’s 15–20 years in length .

Remember, life insurance has one job:to replace your income if you die. It’s there to provide for your loved ones, not to make them rich. You can do that on your own by following the Baby Steps and investing wisely.

If you’re in the market for new life insurance or want to talk to an expert, we recommend RamseyTrusted provider Zander Insurance. Don’t let another day go by without being protected.

Get your term life insurance quotes today.