Có người phụ thuộc? Ya cần bảo hiểm nhân thọ. Hãy nói thuật ngữ so với toàn bộ cuộc sống.

Bảo hiểm nhân thọ không phải là một chủ đề vui vẻ, nhưng nó quan trọng! Hai lựa chọn chính của bạn là bảo hiểm có kỳ hạn và trọn đời. Nhưng cái nào tốt hơn? Đầu tiên là một kế hoạch an toàn để bảo vệ gia đình của bạn — thứ hai là một kế hoạch phá sản. Bây giờ chúng tôi sẽ hướng dẫn bạn về sự khác biệt giữa thời hạn so với toàn bộ cuộc sống.

Bảo hiểm nhân thọ có kỳ hạn bảo hiểm cho bạn trong một khoảng thời gian cụ thể. Nếu bạn nhận được chính sách 20 năm, bạn sẽ được bảo hiểm cho thời hạn 20 năm đó. Đó là lý do tại sao họ gọi nó là bảo hiểm “có thời hạn”. Có lý, phải không?

Nếu bạn chết vào bất kỳ thời điểm nào trong suốt 20 năm đó, những người thụ hưởng của bạn (những người bạn đã chọn để thừa kế tiền của mình) sẽ nhận được một khoản tiền. Ví dụ:nếu bạn mua chính sách 300.000 đô la cho thời hạn 20 năm và bạn chết trong vòng 20 năm tới, người thụ hưởng của bạn sẽ nhận được 300.000 đô la. Vâng, nó thực sự đơn giản.

Và đây là điểm khác biệt cơ bản giữa thời hạn trọn đời so với thời hạn:Các kế hoạch trong thời hạn có giá cả phải chăng hơn nhiều so với cả đời. Điều này là do chính sách nhân thọ có thời hạn không có giá trị tiền mặt cho đến khi bạn chết. Nói một cách đơn giản hơn, chính sách không có giá trị gì trừ khi chủ hợp đồng chết trong thời hạn. Cuộc sống nhiệm kỳ có một công việc:để thay thế một khoản thu nhập.

Tất nhiên, không ai muốn để sử dụng hợp đồng bảo hiểm nhân thọ có thời hạn — nhưng nếu có điều gì đó xảy ra, ít nhất bạn biết gia đình mình sẽ được chăm sóc. Họ sẽ vẫn nhớ bạn, nhưng họ sẽ không nhớ bạn và tự hỏi họ sẽ thanh toán các hóa đơn như thế nào.

Bảo hiểm trọn đời (đôi khi được gọi là bảo hiểm giá trị tiền mặt) là một loại bảo hiểm - bạn đoán nó - kéo dài suốt cuộc đời của bạn. Kế hoạch trọn đời thường đắt hơn thời hạn dài. Có một số lý do cho điều đó, nhưng chủ yếu là do bạn không chỉ trả tiền bảo hiểm ở đây.

Bảo hiểm trọn đời có giá cao hơn bởi vì nó được thiết kế để xây dựng giá trị tiền mặt, có nghĩa là nó cố gắng tăng gấp đôi như một tài khoản đầu tư. Nhận bảo hiểm và một tài khoản tiết kiệm với một khoản thanh toán hàng tháng? Nghe có vẻ như một cách thông minh để giết hai con chim bằng một viên đá, nhưng thực sự, con chim duy nhất bị bắn trúng ở đây là tương lai tài chính của bạn.

Chúng tôi sẽ trao đổi thẳng thắn với bạn — thời hạn cuộc sống thực hiện công việc của nó, trong khi cả cuộc đời cố gắng làm quá nhiều việc cùng một lúc. Kết hợp bảo hiểm với đầu tư không có ý nghĩa gì, nhưng đó chính xác là điều mà cả cuộc đời cố gắng làm. Nó giống như huấn luyện mèo nhà của bạn trở thành một con chó canh gác:Chúng có thể học cách cào một vài kẻ đột nhập, nhưng chúng sẽ không bao giờ thực sự bảo vệ tài sản của bạn, và cô ấy sẽ là một con vật cưng khốn khổ.

Theo cách tương tự, hợp đồng bảo hiểm nhân thọ không nên là một kế hoạch kiếm tiền. Nó mang lại sự an toàn, bảo vệ và sự yên tâm cho gia đình bạn nếu điều không tưởng xảy ra. Giai đoạn =Stage. Nhân thọ có kỳ hạn là con chó săn của bảo hiểm nhân thọ — bạn hy vọng mình sẽ không bao giờ cần anh ấy làm việc của anh ấy, nhưng bạn chắc chắn rất vui khi có anh ấy ở quanh nhà.

"Bảo hiểm nhân thọ có một công việc:Nó thay thế thu nhập của bạn khi bạn qua đời." - Dave Ramsey, Hướng dẫn đầy đủ về tiền

Đây là một sự thật khác về phạm vi bảo hiểm toàn bộ cuộc sống. Nếu bạn thực hành các nguyên tắc chúng tôi dạy, bạn sẽ không cần bảo hiểm nhân thọ mãi mãi. Cuối cùng, bạn sẽ được tự bảo hiểm. Tại sao? Bởi vì bạn sẽ không có nợ, một quỹ khẩn cấp đầy đủ và một số tiền khổng lồ trong các khoản đầu tư của bạn. Hallelujah!

Điểm mấu chốt:Có nhiều cách hiệu quả và sinh lợi để đầu tư tiền của bạn hơn là sử dụng kế hoạch bảo hiểm nhân thọ của bạn. Điều gì có vẻ thú vị hơn đối với bạn — đầu tư vào quỹ tương hỗ chứng khoán tăng trưởng để bạn có thể tận hưởng thời gian nghỉ hưu hoặc "đầu tư" tiền vào một kế hoạch tất cả dựa trên việc bạn có thành công hay không? Chúng tôi nghĩ rằng câu trả lời là khá dễ dàng.

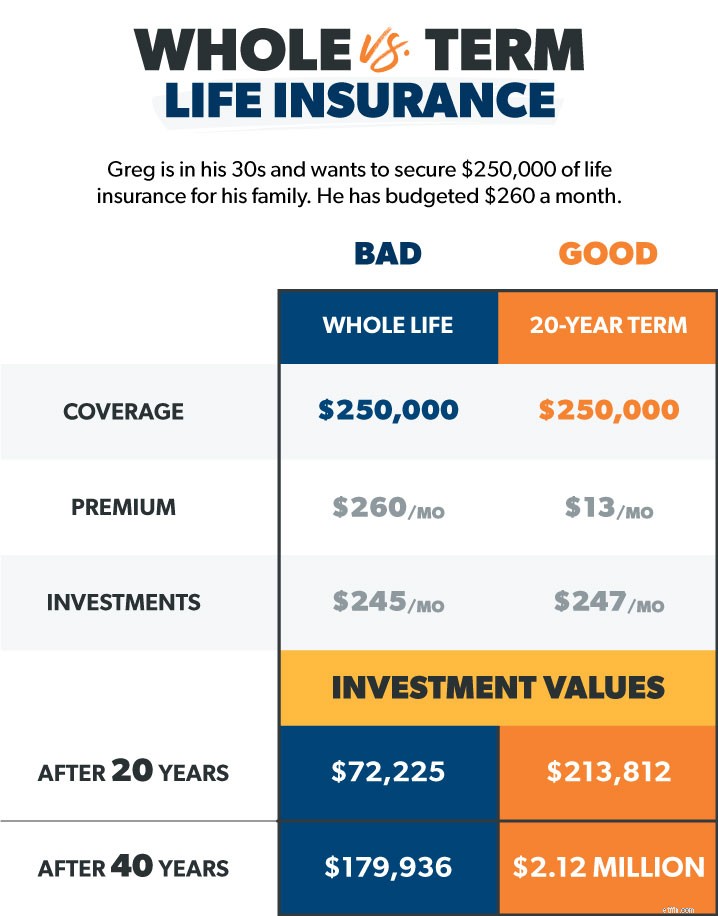

Giả sử chúng ta có một người bạn tên là Greg, ở độ tuổi 30 và muốn mua bảo hiểm nhân thọ 250.000 đô la cho gia đình anh ấy. Anh ta gặp một đại lý bảo hiểm trọn đời, người đưa ra chính sách 260 đô la mỗi tháng sẽ bao gồm bảo hiểm cộng với tích lũy tiền tiết kiệm để nghỉ hưu (đó là điều mà chính sách giá trị tiền mặt phải làm).

Mặt khác, một nhân viên bảo hiểm nhân thọ nói với Greg rằng anh ta có thể nhận được thời hạn 20 năm với 250.000 đô la bảo hiểm với khoảng 13 đô la mỗi tháng — chênh lệch 247 đô la so với trọn đời.

Nếu Greg sử dụng tùy chọn cả đời, giá trị tiền mặt, anh ấy sẽ phải trả một khoản phí bảo hiểm hàng tháng khổng lồ. Nhưng đó là bởi vì phần phí bảo hiểm không đảm bảo cho anh ta đang chuyển sang “khoản đầu tư” giá trị tiền mặt của anh ta, phải không? Vâng, bạn sẽ nghĩ, nhưng sau đó đến các khoản phí và chi phí. . .

Trên thực tế, $ 247 mỗi tháng sẽ biến mất thành tiền hoa hồng và chi phí trong ba năm đầu tiên. Sau đó, phần giá trị tiền mặt sẽ mang lại tỷ suất lợi nhuận thấp khủng khiếp cho các khoản đầu tư của anh ấy (chúng ta đang nói 1–3% ở đây!).

Nhưng đây là phần tồi tệ nhất. Giả sử Greg nhận được hợp đồng trọn đời trị giá 250.000 đô la này khi 30 tuổi. Anh ta trả 260 đô la mỗi tháng, với 15 đô la cho bảo hiểm và phần còn lại vào tài khoản tiết kiệm đó với tỷ lệ hoàn vốn 2%. Sau 40 năm trả quá nhiều tiền cho bảo hiểm của mình, Greg đã 70 tuổi và có 250.000 đô la tiền bảo hiểm và khoảng 180.000 đô la tiền mặt. Sau đó, Greg chết. Công ty bảo hiểm trả bao nhiêu cho vợ và con anh ta? 250.000 đô la. Nhưng chờ đã, điều gì đã xảy ra với 180.000 đô la tiền tiết kiệm khó kiếm được của Greg? Công ty bảo hiểm giữ nó. Nghe giống như một trò lừa đảo? Đó là bởi vì nó là như vậy!

Bạn thấy đấy, chỉ có Greg được hưởng số tiền trong tài khoản tiết kiệm đó, vì vậy anh ta sẽ cần phải rút ra và tiêu nó khi còn sống. Nói về áp lực! Thật không may, Greg đã chết trước khi anh ta có cơ hội. Giờ đây, Greg đang lăn lộn trong mộ khi nhân viên bảo hiểm của anh ấy đang ở trong một khu nghỉ mát năm sao trên đồng xu của Greg.

Nhưng điều gì sẽ xảy ra nếu Greg chọn chính sách trọn đời $ 13, thời hạn 20 năm và quyết định đầu tư $ 247 mỗi tháng mà anh ấy sẽ tiết kiệm được bằng cách không chọn gói trọn đời? Nếu anh ta đầu tư vào một quỹ tương hỗ cổ phiếu tăng trưởng tốt với tỷ suất lợi nhuận 11%, anh ta sẽ có khoảng 214.000 đô la đầu tư vào thời điểm chính sách nhân thọ 20 năm của anh ta hết hạn và hơn 2,1 triệu đô la ở tuổi 70. Đó là rất nhiều cho tiền của bạn! Chúng tôi nghĩ Greg sẽ yên tâm hơn nhiều khi biết gia đình anh ấy sẽ ở tại khu nghỉ dưỡng năm sao đó.

Thời hạn sống. . .

Nhưng cả cuộc đời. . .

Đạo lý của câu chuyện là:Giữ bảo hiểm và các khoản đầu tư của bạn tách biệt. Bạn không muốn dành nhiều năm đầu tư số tiền khó kiếm được chỉ để giao tất cả cho công ty bảo hiểm của bạn. Hãy thông minh. Nhận bảo hiểm nhân thọ có kỳ hạn.

Nghe này, thứ này không dễ nghĩ. Nhưng cuộc sống thật đáng quý! Chúng ta không thể nhìn thấy tương lai và không được hứa hẹn vào ngày mai. Chi phí của việc không có kế hoạch cho những điều không tưởng sẽ cao hơn nhiều so với chi phí của bảo hiểm nhân thọ có kỳ hạn. Bạn cần bảo vệ những người thân yêu của mình.

Thời điểm lý tưởng để mua bảo hiểm nhân thọ là khi bạn còn trẻ và có sức khỏe tốt, đặc biệt là vì các công ty bảo hiểm nhân thọ đều cân nhắc những rủi ro của người mua hợp đồng bảo hiểm. Nếu bạn đang tham gia thị trường bảo hiểm nhân thọ mới hoặc muốn một chuyên gia trò chuyện, chúng tôi đề xuất Zander Insurance nhà cung cấp đáng tin cậy của Ramsey. Đừng để một ngày nữa trôi qua mà không được bảo vệ. Bắt đầu tại đây để nhận báo giá bảo hiểm nhân thọ có kỳ hạn của bạn.

Điều đó thật dễ dàng. Bạn cần bảo hiểm chính sách bằng 10 đến 12 lần thu nhập hàng năm của bạn. Giả sử bạn đang kiếm được 50.000 đô la mỗi năm. Bạn cần ít nhất 500.000 đô la trong phạm vi bảo hiểm. Điều đó thay thế tiền lương của bạn cho gia đình của bạn nếu có điều gì đó xảy ra với bạn. Bạn có thể chạy các con số bằng máy tính kỳ hạn của chúng tôi. Lưu ý nhanh:Đừng quên mua bảo hiểm nhân thọ có kỳ hạn cho cả hai vợ chồng, ngay cả khi một trong hai người ở nhà với bọn trẻ. Tại sao? ‘Vì nếu cha mẹ ở nhà không còn, việc thay thế chỗ trông trẻ và trông nhà sẽ rất tốn kém! Nếu bạn muốn đảm bảo gia đình mình được bảo hiểm, hãy thực hiện Quy trình Kiểm tra Bảo hiểm trong 5 phút của chúng tôi.

Dave đề xuất một chính sách có thời hạn sẽ giúp bạn vượt qua cho đến khi con bạn chuẩn bị vào đại học và tự sống. Đó là khoảng thời gian từ 20 đến 30 năm tùy thuộc vào độ tuổi của con bạn. Sao lâu thế? Chà, rất nhiều cuộc đời có thể xảy ra trong 20 năm.

Giả sử bạn nhận được bảo hiểm nhân thọ có kỳ hạn vào đầu những năm 30 tuổi, khi bạn và vợ / chồng của bạn có một đứa con 2 tuổi đáng yêu. Bạn đang tập trung vào việc trả hết nợ của mình (bao gồm cả căn nhà), nhưng bạn đang để mắt đến kế hoạch nghỉ hưu trong tương lai. Tua đi 20 năm — cả hai bạn đều đã ngoài 50 tuổi và đứa trẻ mới chập chững biết đi nhỏ bé ấy giờ đã là một sinh viên tốt nghiệp đại học. Năm tháng trôi qua thật nhanh.

Nhưng hãy nhìn xem bạn đang ở đâu! Bạn không mắc nợ — và với 401 (k), quỹ tiết kiệm và quỹ tương hỗ, bạn đang có giá trị ròng từ 500.000 đô la đến 1,5 triệu đô la! Bằng cách lập kế hoạch, bạn đã có thể xây dựng giá trị tài sản ròng của mình và sự an tâm của bạn. Bây giờ nếu điều không tưởng xảy ra, ngay cả khi không có bảo hiểm nhân thọ, người phối ngẫu còn sống vẫn có thể sống bằng tiền tiết kiệm và đầu tư của bạn. Xin chúc mừng, bạn đã trở thành người tự bảo hiểm! Nhu cầu bảo hiểm nhân thọ của bạn hiện đã giảm hoặc biến mất.

Nó không có gì giật gân. Chính sách sẽ hết hạn, nhưng bạn sẽ không nhận thấy. Bạn sẽ có tiền.

Đăng ký bảo hiểm nhân thọ đồng nghĩa với việc cung cấp một số thông tin cá nhân, vì vậy hãy xem xét một số điều bạn cần trả lời khi tìm kiếm bảo hiểm.