Các quỹ có sẵn để đầu tư vào một doanh nghiệp dưới dạng vốn chủ sở hữu hoặc nợ, còn được gọi là vốn, là một nguồn lực hạn chế. Theo đó, các nhà quản lý phải lựa chọn cẩn thận về thời điểm và địa điểm đầu tư vốn để đảm bảo rằng nó được sử dụng một cách khôn ngoan để tạo ra giá trị cho công ty. Quá trình đưa ra các quyết định này được gọi là lập ngân sách vốn . Đây là một công cụ tài chính rất mạnh mẽ, có thể phân tích việc đầu tư vào một tài sản vốn, một dự án mới, một công ty mới hoặc thậm chí cả việc mua lại một công ty và làm cơ sở (hoặc biện minh chi phí) cho khoản đầu tư được xác định và minh họa cho các bên liên quan có liên quan.

Về cơ bản, lập ngân sách vốn cho phép so sánh chi phí / đầu tư vào một dự án với dòng tiền được tạo ra bởi cùng một dự án. Nếu giá trị của các dòng tiền trong tương lai vượt quá chi phí / đầu tư, thì sẽ có tiềm năng tạo ra giá trị và dự án cần được nghiên cứu thêm nhằm mục đích chiết xuất giá trị này.

Thông thường, các nhà quản lý doanh nghiệp sử dụng trực giác hoặc "cảm giác gan ruột" để đưa ra các quyết định đầu tư vốn. Tôi đã nghe các nhà quản lý nói:“Nó chỉ cảm thấy giống như động thái tốt nhất là mở rộng hoạt động bằng cách xây dựng một nhà máy mới và tốt hơn ”. Hoặc có lẽ họ ghi lại một vài suy nghĩ và chuẩn bị một bản phân tích tài chính “đằng sau phong bì”. Tôi đã thấy các nhà đầu tư quyết định đầu tư vốn dựa trên Thời gian hoàn vốn hoặc họ nghĩ rằng sẽ mất bao lâu để thu hồi vốn đầu tư (với mọi thứ sau khi có lãi). Tất cả những phương pháp này chỉ là một công thức cho thảm họa. Không nên xem nhẹ và không nên đầu tư vốn cho đến khi phân tích đầy đủ và kỹ lưỡng về chi phí (tài chính và cơ hội) và kết quả đã được chuẩn bị và đánh giá.

Trong bài viết này, tôi sẽ mô tả các mục tiêu của lập ngân sách vốn, mô tả các bước được sử dụng để chuẩn bị ngân sách vốn và cung cấp các ví dụ về nơi quy trình này có thể được áp dụng trong hoạt động hàng ngày của một doanh nghiệp.

Quá trình lập ngân sách vốn bắt nguồn từ khái niệm giá trị thời gian của tiền, (đôi khi được gọi là giá trị tương lai / giá trị hiện tại) và sử dụng giá trị hiện tại hoặc phân tích dòng tiền chiết khấu để đánh giá cơ hội đầu tư.

Về cơ bản, tiền được cho là có giá trị thời gian bởi vì nếu được đầu tư - theo thời gian - nó có thể sinh lãi. Ví dụ:1 đô la hôm nay trị giá 1,05 đô la trong một năm, nếu đầu tư ở mức 5,00%. Sau đó, giá trị hiện tại là $ 1,00 và giá trị tương lai là $ 1,05.

Ngược lại, 1,05 đô la sẽ nhận được trong thời gian một năm là dòng tiền Giá trị tương lai. Tuy nhiên, giá trị của nó ngày nay sẽ là Giá trị hiện tại, một lần nữa giả sử lãi suất 5,00%, sẽ là $ 1,00.

Vấn đề của việc so sánh tiền ngày nay với tiền trong tương lai là việc so sánh giữa quả táo với quả cam. Chúng ta cần phải so sánh cả hai ở cùng một thời điểm. Tương tự như vậy, khó khăn khi đầu tư vốn là xác định cái nào đáng giá hơn:vốn sẽ đầu tư hiện tại, hay giá trị của dòng tiền trong tương lai mà một khoản đầu tư sẽ tạo ra. Nếu chúng ta xem xét cả hai khía cạnh giá trị hiện tại của chúng, chúng ta có thể so sánh các giá trị.

Giá trị thời gian cụ thể của phép tính tiền được sử dụng trong Lập ngân sách vốn được gọi là giá trị hiện tại ròng (NPV) . NPV là tổng giá trị hiện tại (PV) của mỗi dòng tiền dự kiến, bao gồm cả khoản đầu tư, được chiết khấu theo giá vốn bình quân gia quyền được đầu tư (WACC).

Nếu khi tính toán NPV của một dự án, giá trị là dương, thì PV của dòng tiền trong tương lai vượt quá PV của khoản đầu tư. Trong trường hợp này, giá trị đang được tạo ra và dự án đáng được điều tra thêm. Mặt khác, nếu NPV âm, khoản đầu tư được dự báo sẽ mất giá trị và không nên theo đuổi, dựa trên cơ sở đầu tư hợp lý.

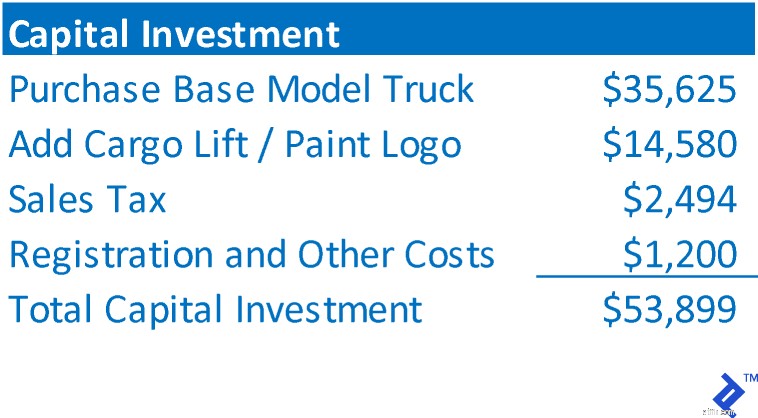

Để minh họa các bước trong phân tích ngân sách vốn, chúng tôi sẽ sử dụng một ví dụ giả định về việc mua một chiếc xe tải được sử dụng bởi AAA Trucking để thực hiện giao hàng địa phương, đường ngắn. AAA có kế hoạch mua lại chiếc xe tải, sử dụng trong 4 năm và bán nó với giá trị hợp lý trên thị trường bán lại. Nó có kế hoạch sử dụng tiền bán hàng như một khoản trả trước cho một chiếc xe tải thay thế hiện đại hơn. Nó ước tính WACC là 14,00%.

Tổng vốn đầu tư thể hiện tổng chi phí của tài sản được mua hoặc tổng mức đầu tư cần thiết để tài trợ cho dự án. Trong trường hợp của AAA, điều đó sẽ bao gồm:

Bước này bao gồm việc xác định dòng tiền ròng mà khoản đầu tư sẽ quay trở lại, KHÔNG PHẢI thu nhập kế toán. Thông thường, dòng tiền đầu tư sẽ bao gồm việc dự báo báo cáo thu nhập cho dự án. Đối với xe tải mới của AAA, dự kiến như sau:

Lập ngân sách vốn đòi hỏi phải có một số lượng hữu hạn các dòng tiền trong tương lai. Trong trường hợp của AAA, công ty có kế hoạch bán chiếc xe tải trong thời gian 4 năm, do đó dòng tiền trong tương lai vốn dĩ là hữu hạn. Trong những trường hợp như vậy, giá trị còn lại bằng với số tiền bán hàng ròng nhận được từ việc xử lý tài sản. (Nếu nội dung bị loại bỏ, giá trị này có thể là 0)

Một số khoản đầu tư không có kết thúc dự kiến. Ví dụ, nếu khoản đầu tư là sự khởi đầu của một đơn vị kinh doanh mới, có khả năng hoạt động kinh doanh đó sẽ tiếp tục vô thời hạn trong tương lai. Vì vậy, để cắt ngắn các dòng tiền trong tương lai và có một mốc thời gian hữu hạn để đánh giá các dòng tiền và tính NPV, người ta thường giả định rằng một liên doanh như vậy được bán và dòng tiền cuối cùng là giá trị còn lại. Điều này sẽ tương tự như cách một nhà đầu tư tài chính sẽ thẩm định các giao dịch mà họ đang đầu tư vào

Tuy nhiên, một cách khác để cho phép các hoạt động tiếp tục là tính toán giá trị đầu cuối . Giá trị cuối giả định rằng dòng tiền trong năm cuối cùng của dự báo sẽ tiếp tục ở mức đó vô thời hạn trong tương lai. Để tính toán giá trị đầu cuối, dòng tiền cuối cùng được chia cho tỷ lệ chiết khấu. Sử dụng dòng tiền AAA và tỷ lệ chiết khấu, giá trị cuối cùng sẽ là $ 27,286 ÷ 14,00% =$ 194,900. Giá trị đầu cuối này là một đại diện cho tất cả các dòng tiền sẽ xảy ra ngoài phạm vi của dự báo. Một lần nữa, giá trị đầu cuối chỉ được sử dụng khi các hoạt động thực sự của khoản đầu tư dự kiến sẽ tiếp tục vô thời hạn trong tương lai.

Việc tính toán dòng tiền hàng năm được hoàn thành bằng cách kết hợp các giá trị từ Bước 1 đến Bước 3 vào một dòng thời gian. Dòng tiền ra được hiển thị dưới dạng giá trị âm và dòng tiền vào được hiển thị dưới dạng giá trị dương. Bằng cách điều chỉnh các dòng tiền với các thời kỳ mà chúng xảy ra và cộng các dòng tiền của từng thời kỳ với nhau, số lượng dòng tiền hàng năm có thể được xác định.

NPV là tổng PV của dòng tiền mỗi năm. Để tính PV của dòng tiền mỗi năm, công thức sau được sử dụng:

PV của Dòng tiền =Dòng tiền ÷ (1 + Tỷ lệ chiết khấu) Năm

Dưới đây là NPV cho khoản đầu tư xe tải mới của AAA.

NPV là số dương, do đó AAA đã xác định rằng dự án sẽ thu về giá trị vượt quá số tiền đầu tư và cần được điều tra thêm. Nói một cách thẳng thắn, đó là chi tiền để kiếm nhiều tiền hơn, đây là chất xúc tác cơ bản cho tăng trưởng kinh doanh.

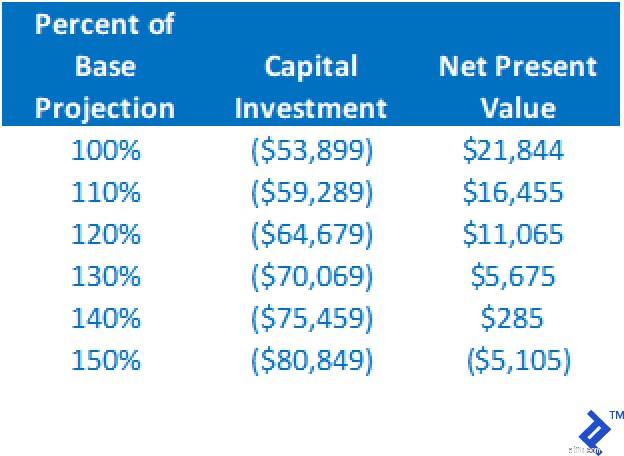

Mặc dù NPV dương trên dự báo trường hợp cơ sở là dấu hiệu cho thấy dự án đáng được xem xét thêm, nhưng nó không phải là cơ sở duy nhất để tiến hành đầu tư. Nhớ lại rằng tất cả các giá trị trong phân tích đều dựa trên các phép chiếu, một quá trình mà bản thân nó là một nghệ thuật phức tạp. Do đó, nếu NPV dương được trả về, đừng mở sâm panh ngay; thay vào đó, hãy bắt đầu kiểm tra căng thẳng công việc của bạn. Nhiều phân tích "điều gì xảy ra nếu" sẽ được chạy. Ví dụ:

Dưới đây là bảng tóm tắt về tác động đến NPV thông qua việc thay đổi chi phí đầu tư vốn và giữ nguyên tất cả các giả định khác. Lưu ý rằng việc tăng lên 140% ước tính ban đầu vẫn dẫn đến NPV dương.

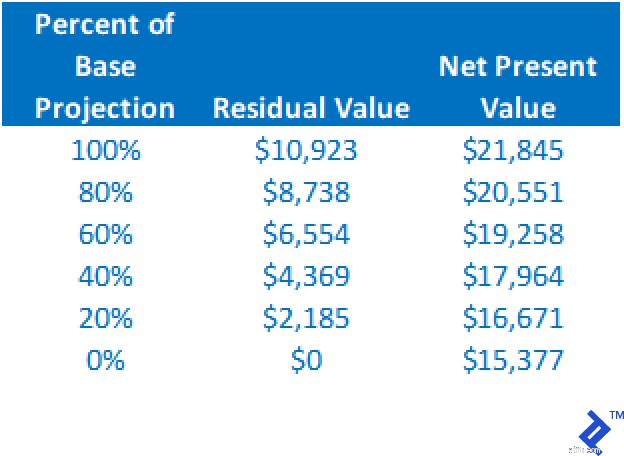

NPV sẽ giảm khi giá trị còn lại giảm, nhưng chúng ta có thể thấy từ phân tích này rằng ngay cả khi giá trị còn lại giảm xuống 0 đô la, giữ tất cả các giả định khác không đổi, NPV vẫn dương.

Chỉ từ hai phân tích này, chúng ta có thể thấy dự án đang hoạt động khá ổn định và mạnh mẽ. Ngay cả khi có sai sót trong các dự báo cơ sở của hai biến này, dự án vẫn cần được xem xét thêm thông qua NPV dương.

Bằng cách chạy các kịch bản khác nhau để xác định tác động lên NPV, rủi ro của dự án được xác định rõ hơn. Nếu các kết quả thay thế tiếp tục cung cấp NPV dương, mức độ tin cậy của người đó càng lớn khi thực hiện đầu tư.

Như tôi đã thảo luận trước đây, NPV được sử dụng trong lập ngân sách vốn không mang lại lợi tức đầu tư. NPV chỉ đơn giản là mô tả liệu dự án có cung cấp đủ lợi nhuận để hoàn trả chi phí vốn được sử dụng trong dự án hay không. Nếu lợi tức đầu tư của một dự án là mong muốn, thì cần phải tính toán tỷ suất hoàn vốn nội bộ (IRR). Về cơ bản, IRR là tỷ lệ chiết khấu sẽ làm cho NPV bằng 0 đô la. Đó là tỷ suất lợi nhuận được chỉ ra trực tiếp bởi dòng tiền của dự án.

Lập ngân sách vốn có thể được sử dụng để phân tích hầu hết mọi loại hình đầu tư từ việc mua một thiết bị vốn, đầu tư vào các hoạt động mở rộng, thành lập một doanh nghiệp mới, đến mua các hoạt động kinh doanh hiện có.

Khi tôi làm việc tại GE Commercial Finance, tôi giữ một vai trò trong việc phát triển kinh doanh (BD). Trọng tâm của tôi là mua lại các danh mục đầu tư bất động sản thương mại và các khoản cho vay thiết bị từ những người cho vay khác trong thị trường của chúng tôi. Sử dụng giá chào bán cho danh mục đầu tư, dòng tiền từ các khoản cho vay và tỷ suất sinh lợi cần thiết (như một tỷ lệ chiết khấu), NPV có thể được xác định. Hơn nữa, bằng cách chạy độ nhạy về giá chào bán (quy mô đầu tư), chúng tôi có thể xác định phạm vi giá mà trong đó việc mua có thể hợp lý. Chìa khóa của việc định giá này là cho phép giám đốc BD biết ROI sẽ là bao nhiêu khi mua hàng với giá thay thế và mức giá tối đa tuyệt đối có thể trả mà vẫn trả về ROI có thể chấp nhận được. Khi tôi thực hiện quy trình này, nó đã cải thiện các cuộc đàm phán mua hàng vì giám đốc có thể đàm phán giá trong thời gian thực mà không cần phải tạm dừng đàm phán để chạy lại các con số.

Một số khách hàng tư vấn đã yêu cầu tôi dự đoán hiệu suất hoạt động cho các dự án kinh doanh mới. Sử dụng các kỹ thuật lập ngân sách vốn, có thể xác định được tính khả thi về tài chính của dự án kinh doanh mới. Một khách hàng đã phát triển một sản phẩm thiết bị thể dục độc quyền, phân tích ngân sách vốn cho công ty đó được hiển thị bên dưới. Do các hoạt động dự kiến sẽ tiếp tục ngoài dự báo 5 năm, một giá trị cuối cùng đã được sử dụng trong phân tích.

Phân tích độ nhạy cho thấy NPV vẫn dương, miễn là khoản đầu tư vốn dưới 2,6 triệu đô la và dòng tiền có thể giảm xuống 87% mức dự kiến (với tất cả các yếu tố khác không đổi).

Chìa khóa để lập ngân sách vốn là tính chính xác của các dòng tiền dự kiến. Tổng vốn đầu tư thường dễ dàng. Tuy nhiên, đảm bảo tính tất cả các nguồn của dòng tiền có thể là toàn diện. Ngoài doanh thu và chi phí, các dự án lớn có thể tác động đến dòng tiền do thay đổi vốn lưu động, chẳng hạn như các khoản phải thu, các khoản phải trả và hàng tồn kho. Việc tính toán giá trị dư hoặc giá trị cuối có ý nghĩa và chính xác cũng rất quan trọng.

Theo kinh nghiệm của tôi, những nỗ lực thất bại trong việc sử dụng ngân sách vốn xuất phát từ việc không sử dụng các dự báo chi tiết về dòng tiền của dự án. Tôi đã làm việc với một công ty đã cố gắng đánh giá việc mua một công ty khác bằng cách sử dụng báo cáo thu nhập dự kiến của mục tiêu làm cơ sở duy nhất cho dòng tiền hoạt động. Nó đã sử dụng thu nhập ròng, KHÔNG phải là dòng tiền. Hơn nữa, nó hoàn toàn bỏ qua tác động đến dòng tiền từ những thay đổi trong vốn lưu động. Cuối cùng, nó không cho phép chính xác giá trị còn lại. Tất cả đều là dòng tiền bị đánh giá thấp nghiêm trọng, dẫn đến giá trị rõ ràng (số tiền đầu tư) thấp hơn giá trị người bán chấp nhận và cuối cùng thấp hơn giá trị thị trường hợp lý của công ty.

Cũng nên cẩn thận để không đánh giá quá cao giá trị còn lại hoặc giá trị cuối. Tôi đã thấy những dự kiến về việc bắt đầu một liên doanh mới trong đó giá trị còn lại là giá trị dự kiến sẽ nhận được khi công ty ra mắt công chúng. Giá trị IPO cao hơn nhiều so với mức hợp lý và nếu không có giá trị còn lại cao, NPV sẽ là số âm. Đặt quá nhiều giá trị NPV vào phần dư có thể là một sai lầm.

Số tiền đầu tư càng lớn, rủi ro sai sót càng lớn. Chìa khóa để chuẩn bị một phân tích ngân sách vốn thành công là tìm một người có chuyên môn và kinh nghiệm để tính toán các dòng tiền chính xác và hợp lý. Nếu một doanh nghiệp không có những người như thế này trong tay, nó sẽ trở thành một trò chơi đam mê và không phải là một bài tập để đánh giá kinh doanh quan trọng.

Cách tìm Giá trị hiện tại ròng (NPV) Với Máy tính Tài chính BA II Plus

Giá trị doanh nghiệp so với Giá trị vốn chủ sở hữu / Vốn hóa thị trường:Sự khác biệt là gì?

Thặng dư vốn và Dự trữ trên Bảng cân đối kế toán

Giải mã thuế thu nhập vốn dài hạn mới trên vốn cổ phần

Enerkem:Đằng sau thỏa thuận với quản lý vốn theo chu kỳ