Trong suốt sự nghiệp của mình, tôi thường nhận thấy rằng các chỉ số báo cáo tài chính và hiệu suất quản lý bị lệch về tài khoản lãi và lỗ mà ít tập trung vào bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. Trong bài viết này, tôi sẽ chia sẻ suy nghĩ của mình về:

Thông qua sự hiểu biết của họ về bảng cân đối kế toán, các giám đốc tài chính và nhóm tài chính có thể tăng thêm giá trị to lớn cho công ty bằng cách mang lại khả năng hiển thị tốt hơn cho báo cáo lưu chuyển tiền tệ và đảm bảo đưa ra các chỉ số tiền mặt chính xác.

Dòng tiền được cho là thước đo tài chính quan trọng nhất mà một công ty nên tập trung vào, và dòng tiền dương là yếu tố quan trọng để phát triển và duy trì hoạt động kinh doanh.

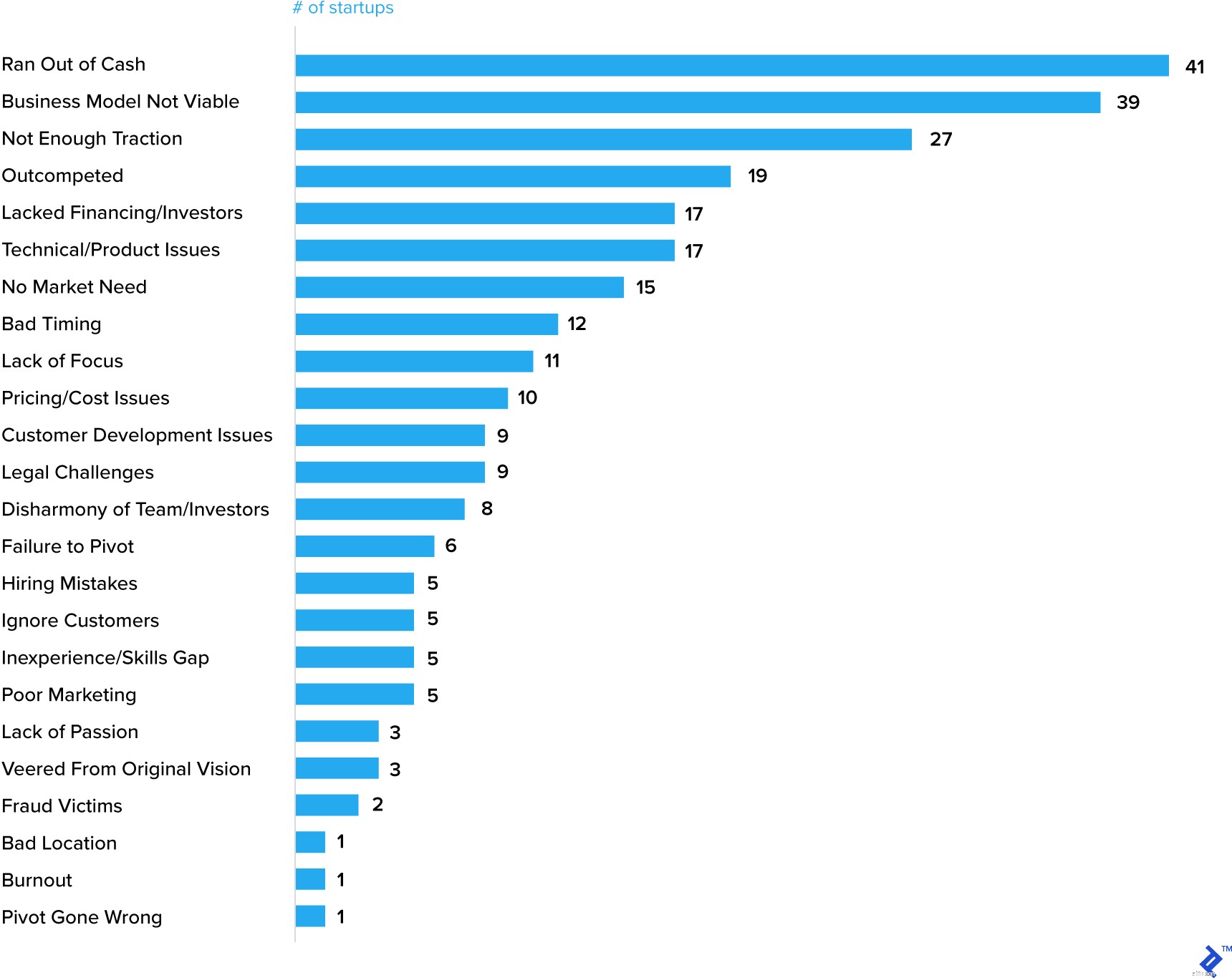

Tiền mặt (hoặc thiếu tiền), thực sự thường được đánh dấu là một trong những lý do quan trọng nhất khiến các công ty khởi nghiệp thất bại.

20 lý do hàng đầu khiến công ty khởi nghiệp thất bại

Tất nhiên, cạn kiệt tiền mặt thường là dấu hiệu của một vấn đề khác, nhưng nó củng cố quan điểm rằng yếu tố quan trọng của kế hoạch kinh doanh phải là dự báo tiền mặt.

Các công ty lâu đời cũng thất bại trong việc quản lý tiền mặt. Ngay cả General Electric (GE) gần đây cũng gặp nhiều vấn đề, một trong số đó là tiền mặt.

Sau khi xác định tầm quan trọng của việc quản lý tiền mặt trong một doanh nghiệp, các bước cần được thực hiện là gì? Dựa trên kinh nghiệm làm việc trong nhiều ngành công nghiệp khác nhau, từ các sản phẩm tiêu dùng chu kỳ ngắn đến các ngành khai thác và năng lượng chu kỳ dài hơn, đây là những hành động được đề xuất của tôi nên phù hợp với bất kỳ doanh nghiệp nào — lớn hay nhỏ, trẻ hay trưởng thành.

Đảm bảo doanh nghiệp của bạn phân tích tiền mặt và đưa ra dự báo hàng tuần hoặc hàng tháng (“Tại sao mọi doanh nghiệp nên xây dựng Dự báo dòng tiền hàng tuần”). Như tôi đã nhấn mạnh ở đầu bài viết, báo cáo và dự báo tiền mặt có thể khác nhau về chi tiết, nhưng bắt buộc phải hiểu sự khác biệt giữa số lợi nhuận của một công ty và dòng tiền của công ty đó. Có những lý do chính đáng tại sao lợi nhuận có thể lớn hơn tiền mặt - một công ty trẻ, đang phát triển sẽ tiêu thụ tiền mặt và thậm chí một doanh nghiệp lâu đời hơn cần đầu tư vốn trong suốt chu kỳ kinh doanh - tuy nhiên, theo thời gian, lợi nhuận sẽ tương đương với tiền mặt. Nếu không đúng như vậy, thì nó sẽ đặt ra câu hỏi về các kỹ thuật quản lý tiền mặt của doanh nghiệp, hoặc tệ hơn, có thể chỉ ra các kỹ thuật kế toán quá hung hăng. Hiểu rõ về báo cáo lưu chuyển tiền tệ của công ty sẽ cho phép phân tích nguyên nhân gốc rễ và thực hiện các hành động.

Tôi sẽ phác thảo những cân nhắc chiến lược chính bên dưới:

Tiếp theo, tôi sẽ thảo luận về một số công cụ và chỉ số quản lý tiền mặt hữu ích hơn cần thiết để quản lý tiền mặt thành công.

Khi các doanh nghiệp phát triển, họ thường bắt đầu yêu cầu mức vốn lưu động cao hơn để hỗ trợ hoạt động.

Tôi sẽ chia sẻ một số chỉ số vốn lưu động chính mà tôi thấy rất hữu ích trong quá trình làm việc của mình và có thể cung cấp một số tín hiệu cảnh báo sớm rằng các vấn đề về tiền mặt có thể ở phía trước.

Lượt khoảng không quảng cáo đo lường tần suất một công ty đã bán và thay thế hàng tồn kho trong một khoảng thời gian nhất định.

= Previous 12 months' sales / Average inventory (được đo bằng điểm trung bình của 12 tháng qua hoặc 5 quý gần nhất).

Điều cần thiết là phải xem xét xu hướng của số liệu này theo thời gian. Một con số xấu đi (đó là số lượt đang giảm) có thể cho thấy sự suy yếu của doanh số bán hàng hoặc dự báo nhu cầu kém. Cũng có thể có một lời giải thích hoàn toàn hợp lý:

Yếu tố quan trọng của việc quản lý hàng tồn kho là tổng hợp các dự báo bán hàng chính xác được cung cấp cho các nhóm sản xuất và chuỗi cung ứng để lập kế hoạch sản xuất và tìm nguồn cung ứng nguyên liệu.

Độ chính xác của dự báo nhu cầu đo lường sự thay đổi của nhu cầu thực tế so với nhu cầu dự báo được biểu thị bằng phần trăm. Rõ ràng, việc dự báo nhu cầu của khách hàng chính xác 100% là một thách thức, nhưng sự chú ý vào chỉ số này sẽ giúp kiểm soát việc sản xuất hàng tồn kho dư thừa (hoặc giảm thiểu rủi ro thiếu hụt dịch vụ khách hàng). Nếu không giải quyết được độ chính xác của dự báo nhu cầu, thì điều đó có khả năng dẫn đến khoảng không quảng cáo chậm và lỗi thời, cuối cùng dẫn đến xóa sổ.

Cân bằng giữa việc giữ đủ hàng tồn kho để duy trì mức độ dịch vụ vượt trội trong khi tránh rủi ro tích tụ hàng tồn kho dư thừa là một thách thức đối với ngay cả những công ty thành công nhất. Một ví dụ gần đây là vấn đề mà Micron Technologies (MU) phải đối mặt, công ty này phụ thuộc vào doanh số bán DRAM và NAND cho phần lớn doanh thu của mình. Khi các khách hàng trên nền tảng đám mây làm việc trong tình trạng dư thừa hàng tồn kho khi đối mặt với sự tăng giá, Micron phải giữ lại nhiều hàng tồn kho hơn đáng kể và dự đoán sẽ có sự điều chỉnh cần thiết trong một vài quý.

Tương tự như vậy, vào năm 2016, Nike, đã trải qua sự không phù hợp giữa tồn kho và nhu cầu, lưu ý trong cuộc gọi hội nghị của mình, "Khi bước sang quý tiếp theo, chúng tôi dự kiến rõ ràng sẽ vẫn tồn kho dư thừa thông qua các cửa hàng tại nhà máy của chúng tôi và thông qua các kênh giá trị bên thứ ba chọn lọc . ” Điều này dẫn đến sự suy giảm đáng kể trong tỷ suất lợi nhuận gộp.

Doanh số bán hàng ngày phải thu chưa thanh toán (DSO) là thước đo số ngày mà một công ty cần để thu tiền thanh toán sau khi giao dịch bán hàng đã được thực hiện.

= Accounts receivables balance / Previous 12 months' sales * 365

Giống như với lượt khoảng không quảng cáo, điều quan trọng là phải xem xét chỉ số này theo thời gian. Một con số tồi tệ hơn (đó là số DSO đang tăng lên) có nghĩa là công ty đang mất nhiều thời gian hơn để chuyển doanh số bán hàng thành tiền mặt, điều này có thể do một số lý do — phổ biến nhất là khách hàng mất nhiều thời gian hơn để thanh toán hóa đơn của họ. DSO cao có thể báo hiệu vấn đề về dòng tiền do khoảng thời gian dài từ khi bán sản phẩm đến thời điểm công ty thực sự nhận được tiền. Một số lý do phổ biến khiến DSO mở rộng bao gồm:

Trong hai ví dụ cuối cùng ở trên, có thể cho rằng sự gia tăng DSO là kết quả của một quyết định có ý thức của công ty (tăng thời hạn tín dụng cho khách hàng và phát triển sang một thị trường mới với các điều khoản tín dụng cao hơn). Ví dụ thứ hai có thể là do hành vi của khách hàng và là lý do tại sao chỉ số các khoản phải thu bổ sung để bổ sung cho DSO thường được đo lường.

Các khoản phải thu quá hạn (hoặc quá hạn) , được biểu thị dưới dạng phần trăm.

= Value of receivables outstanding that are past their due date / Total receivables

Bất kỳ khoản phải thu quá hạn nào cũng đáng được quan tâm, nhưng một lần nữa, việc xác định xem có xu hướng phát triển hay không là rất quan trọng. Một mặt, số nợ quá hạn ngày càng tăng có thể chỉ ra sự thiếu tập trung trong công ty, nhưng mặt khác, có thể cho thấy một khách hàng đang gặp khó khăn về tài chính hoặc toàn bộ thị trường bắt đầu trải qua tình trạng khủng hoảng tín dụng.

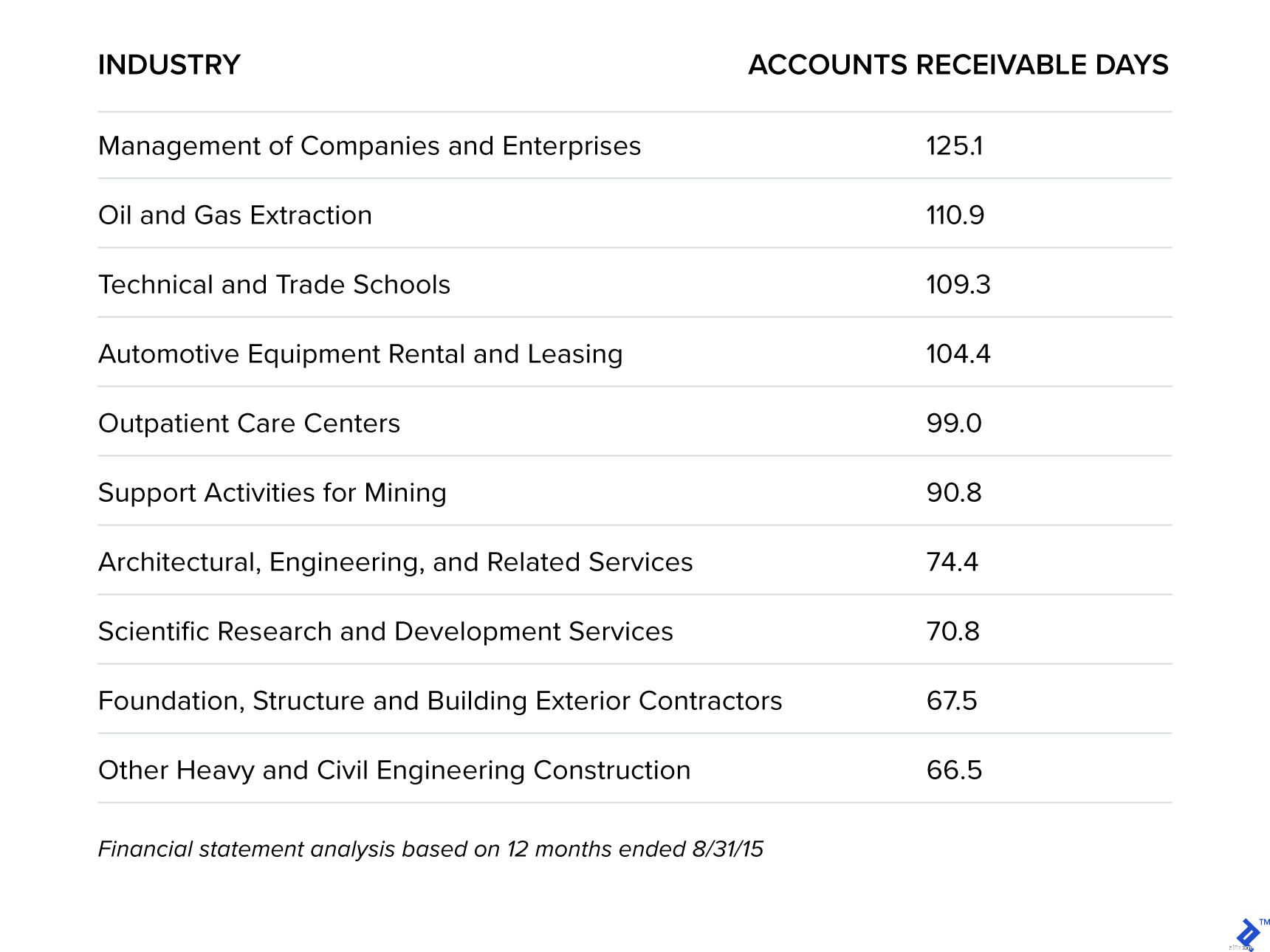

Trong một nghiên cứu thú vị, Sageworks đã phân tích những ngành chờ được trả lương lâu nhất ở Hoa Kỳ.

Các ngành chờ thanh toán lâu nhất

Điều này chắc chắn phù hợp với kinh nghiệm của tôi. Các doanh nghiệp có chu kỳ kinh doanh dài hơn mà tôi đã làm việc như dầu khí ở GE và Orica Mining Services có xu hướng có mức phải thu quá hạn cao hơn. Đối với dầu khí cũng như khai thác mỏ, điều này là do (1) mức độ tập trung của khách hàng cao, (2) giá trị hóa đơn cao, thường liên quan đến việc cung cấp các loại máy móc hoặc sản phẩm lớn, và (3) các tranh chấp ảnh hưởng lớn đến DSO, vì các khoản phải thu ít chi tiết hơn. Tuy nhiên, những số liệu thống kê này củng cố tầm quan trọng của cách tiếp cận chủ động và đường dây liên lạc cởi mở với khách hàng.

Theo V.G. Narayanan, Giám đốc Đơn vị Thực hành Kế toán tại Trường Kinh doanh Harvard.

Phần lớn các phân tích về hoạt động tài chính của một công ty tập trung vào báo cáo thu nhập — tăng trưởng doanh thu, biên lợi nhuận gộp, biên lợi nhuận hoạt động, EBITDA, EPS — nhưng điều quan trọng là đừng quên hai câu khẩu hiệu được sử dụng rộng rãi:“tiền mặt là vua” và “doanh thu là phù phiếm , lợi nhuận là tỉnh táo, tiền mặt là thực tế. ”

Các chiến lược quản lý tiền mặt thành công sẽ giúp cung cấp vốn để đầu tư vào tăng trưởng, trả bớt nợ và trả lại tiền cho chủ sở hữu và cổ đông, do đó cần được ưu tiên và hiểu bởi tất cả các bộ phận của doanh nghiệp, không chỉ chức năng tài chính.

Bảo hiểm cho chủ doanh nghiệp nhỏ:Hướng dẫn đơn giản cho năm 2021

Hướng dẫn đơn giản để ghi sổ cho mọi doanh nghiệp

Dòng tiền của bạn có giữ cho hoạt động kinh doanh của bạn thành công không?

Hướng dẫn tồn tại của Covid-19 cho các doanh nghiệp trực tuyến nhỏ

Phù hợp để thành công:Hướng dẫn về những gì nhà đầu tư tìm kiếm khi khởi nghiệp