Cho dù bạn là chủ doanh nghiệp nhỏ mới thành lập hay đã thành lập, bạn có thể cần thêm vốn vào một thời điểm nào đó. Bạn có thể đang cải tạo, thêm nhân viên vào bảng lương hoặc nâng cấp thiết bị. Khoản vay kinh doanh có thể giúp bạn thanh toán các khoản chi phí lớn và phát triển công ty của mình. Bạn cần biết làm thế nào để có được một khoản vay kinh doanh nhỏ và lựa chọn tài chính nào là tốt nhất cho bạn. Hãy xem các mẹo vay vốn kinh doanh nhỏ bên dưới.

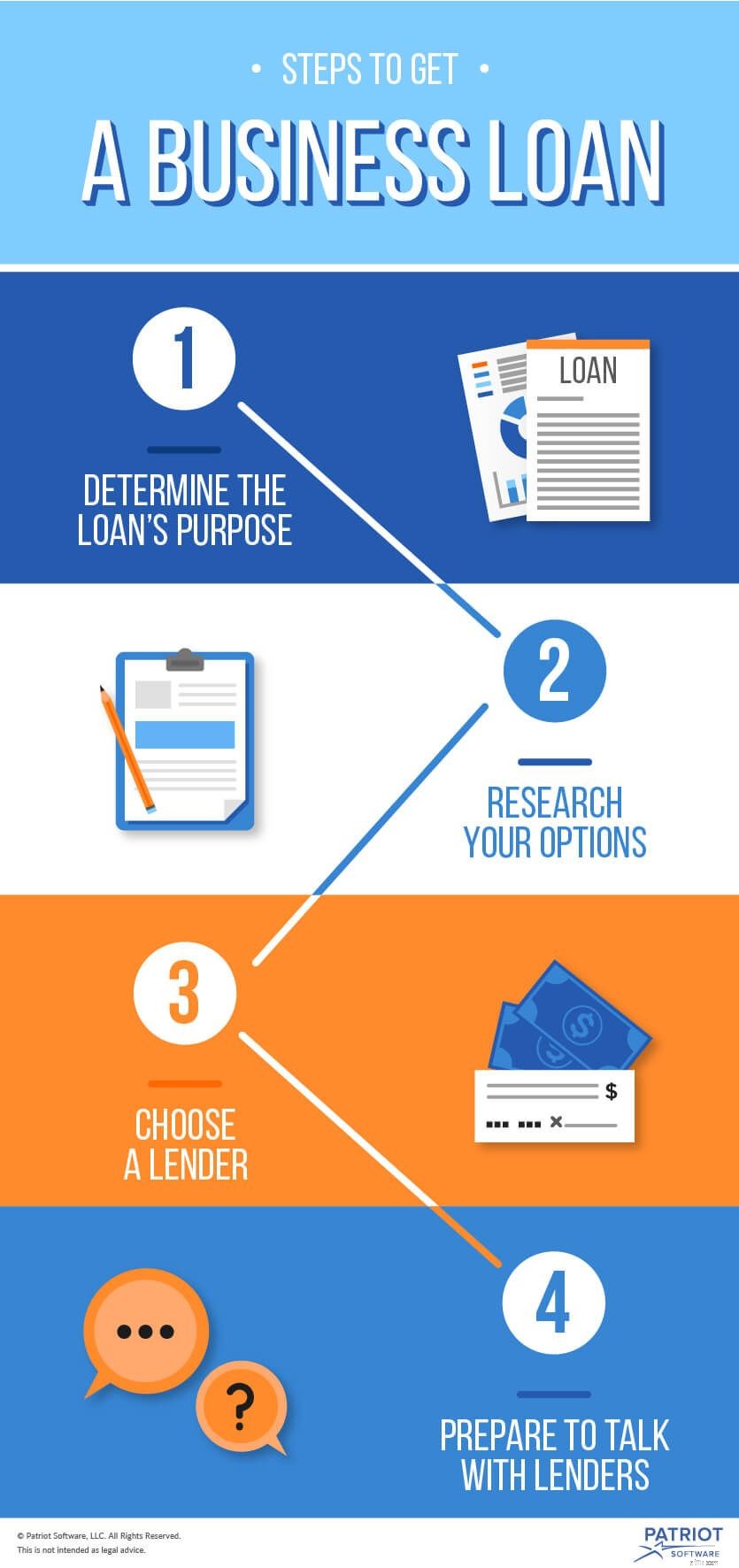

Bạn có thể theo đuổi quỹ nợ so với quỹ vốn chủ sở hữu để tài trợ cho doanh nghiệp của mình. Bạn đang xem xét tài trợ cho công ty khởi nghiệp hoặc doanh nghiệp nhỏ của mình bằng một khoản vay? Hãy làm theo bốn bước sau để nhận một khoản vay cho doanh nghiệp nhỏ.

Điều đầu tiên bạn cần làm khi vay vốn kinh doanh là xác định xem bạn sẽ sử dụng tiền như thế nào. Đánh giá nhu cầu của bạn đối với khoản vay và xác định những gì bạn sẽ đầu tư tiền.

Có nhiều cách để bạn có thể sử dụng khoản vay kinh doanh. Nếu bạn là một doanh nhân mới, bạn có thể nhận được một khoản vay để bắt đầu một doanh nghiệp nhỏ. Hoặc, bạn có thể là một chủ doanh nghiệp đã thành danh muốn phát triển công ty của mình. Bạn cũng có thể sử dụng một khoản vay để trang trải chi phí hoạt động hàng ngày. Bạn cũng có thể muốn tạo một khoản dự trữ tiền mặt như một mạng lưới an toàn cho các chi phí không mong muốn với khoản vay kinh doanh.

Khi bạn đã nắm được ý định của mình đối với các khoản tiền, hãy lập một kế hoạch chi tiết cho việc sử dụng nó. Người cho vay muốn thấy rằng số tiền sẽ hướng tới một mục đích cụ thể. Để thuyết phục người cho vay, bạn sẽ đáp ứng các tiêu chuẩn tài chính, hãy tạo ra một câu chuyện hấp dẫn về doanh nghiệp của bạn và có thể giải thích kế hoạch của bạn một cách tự tin và rõ ràng.

Có nhiều lựa chọn cho vay kinh doanh nhỏ có sẵn. Nhu cầu, vốn chủ sở hữu và lịch sử tín dụng của bạn là tất cả các yếu tố để xác định khoản vay nào phù hợp với bạn.

Một nơi tốt để bắt đầu khi tìm kiếm khoản vay là Cơ quan Quản lý Doanh nghiệp Nhỏ (SBA). Các khoản vay của SBA dành cho cả các công ty đang hoạt động và các công ty khởi nghiệp.

SBA không trực tiếp cho vay tiền. Thay vào đó, SBA hỗ trợ một khoản vay ngân hàng với bảo lãnh một phần. Nếu bạn không thể thanh toán khoản vay, SBA sẽ chịu một số trách nhiệm. Bảo lãnh làm giảm rủi ro của người cho vay, do đó bạn có cơ hội đảm bảo khoản vay tốt hơn.

Chương trình cho vay SBA phổ biến nhất là khoản vay 7 (a). Bạn có thể sử dụng khoản vay 7 (a) cho nhiều mục đích khác nhau, bao gồm vốn lưu động, thiết bị, bất động sản, cải tạo và tái cấp vốn.

Để đảm bảo khoản vay 7 (a), bạn phải đáp ứng một số yêu cầu về khoản vay của SBA. Bạn cần phải hoạt động vì lợi nhuận, là một doanh nghiệp nhỏ và có vốn chủ sở hữu hợp lý, trong số các yếu tố khác. Truy cập trang web SBA để biết danh sách đầy đủ các yêu cầu về tính đủ điều kiện.

Khoản vay 7 (a) cho phép bạn vay lên đến 5 triệu đô la. SBA có thể bảo lãnh tới 85% khoản vay cho các khoản vay lên đến 150.000 đô la. Đối với các khoản vay trên 150.000 đô la, SBA có thể đảm bảo lên đến 75% số tiền cho vay.

Đối với tùy chọn khoản vay SBA nhỏ hơn, bạn có thể đăng ký một khoản vay nhỏ. Các khoản cho vay vi mô là một con đường tốt để vay vốn để bắt đầu kinh doanh.

Chương trình cho vay vi mô lên đến 50.000 đô la. Số tiền trung bình của một khoản vay nhỏ là $ 13,000. Bạn có thể sử dụng một khoản vay nhỏ cho vốn lưu động, hàng tồn kho, thiết bị và đồ nội thất.

Bạn có thể hoàn trả các khoản vay nhỏ trong tối đa sáu năm. Lãi suất của bạn sẽ khác nhau, nhưng lãi suất thường từ 8% đến 13%. Nếu được chấp thuận, bạn cần tham gia các buổi đào tạo về cách tiết kiệm chi phí với khoản vay của mình.

Là một chủ doanh nghiệp nhỏ, bạn có các lựa chọn cấp vốn cho doanh nghiệp nhỏ ngoài khoản vay SBA. Tùy thuộc vào nhu cầu của bạn, bạn sẽ muốn xem xét các loại khoản vay khác nhau. Sau đây là các mục đích vay vốn kinh doanh nhỏ phổ biến và các khoản vay bạn nên theo đuổi.

Rất khó để đảm bảo một khoản vay kinh doanh trong năm đầu tiên hoạt động của bạn. Bạn không có bằng chứng chứng minh hoạt động kinh doanh của mình sẽ có lãi nên rủi ro khi cho bạn vay là cao. Có một số khoản vay kinh doanh khởi nghiệp dành cho các chủ doanh nghiệp mới.

Là chủ sở hữu công ty khởi nghiệp, bạn có thể theo đuổi công ty cho vay nhỏ phi lợi nhuận. Các nhà cho vay vi mô phi lợi nhuận cung cấp các khoản vay nhỏ để giúp các công ty khởi nghiệp, doanh nghiệp nhỏ và các cộng đồng kém may mắn và không có đại diện thành công.

Ngay cả khi bạn có điểm tín dụng kém, bạn vẫn có thể nhận được một khoản vay nhỏ cho tổ chức phi lợi nhuận. Khoản vay nhỏ cho tổ chức phi lợi nhuận là khoản vay dành cho doanh nghiệp nhỏ có thể khả dụng nhanh hơn khoản vay ngân hàng truyền thống.

Nếu bạn không được chấp thuận cho một khoản vay, hãy cân nhắc vay từ bạn bè và gia đình, mở thẻ tín dụng kinh doanh, vay cá nhân để kinh doanh hoặc huy động vốn từ cộng đồng.

Doanh nghiệp của bạn có thể cần đầu tư vào thiết bị mới. Việc cấp vốn cho các giao dịch mua này có thể được thực hiện thông qua khoản vay thiết bị.

Các khoản vay thiết bị có thể được sử dụng cho xe cộ, máy móc và các thiết bị khác cần thiết để vận hành doanh nghiệp của bạn. Các khoản vay cho phép bạn tiếp cận tiền nhanh chóng và bảo hiểm lên đến 100% giá trị của thiết bị. Các khoản cho vay thiết bị có lãi suất cố định, nghĩa là phần trăm lãi suất không thay đổi. Gói thanh toán kéo dài tuổi thọ của thiết bị.

Đối phó với dòng tiền vào và ra có thể rất khó khăn. Đôi khi, bạn cần trợ giúp để trang trải chi phí khi tiền mặt ít. Để trang trải các hoạt động hàng ngày, bạn có một số tùy chọn cho vay kinh doanh.

Bạn có thể mở rộng công ty với khoản vay có thời hạn kinh doanh từ ngân hàng. Các khoản vay có kỳ hạn có lãi suất cố định. Bạn thực hiện thanh toán hàng tháng trong khoảng thời gian nhiều năm. Với khoản vay có thời hạn kinh doanh, bạn sẽ nhận được một khoản tiền mặt trả trước một lần. Sử dụng các khoản vay này để đầu tư vào công việc kinh doanh hiện tại của bạn.

Các khoản vay kinh doanh đến từ những người cho vay khác nhau. Khi bạn tìm kiếm người cho vay, hãy xem tỷ lệ phần trăm hàng năm và tổng chi phí đi vay của khoản vay. Tổng chi phí đi vay là số tiền của khoản vay cộng với lãi suất.

Để có tổng chi phí đi vay nhỏ nhất, hãy cố gắng chọn khoản vay có tỷ lệ phần trăm hàng năm thấp nhất. Ngoài ra, hãy xem xét cẩn thận các điều khoản cho vay và chắc chắn rằng bạn sẽ có thể thanh toán thường xuyên.

Bạn có thể nhận khoản vay kinh doanh từ ngân hàng, tổ chức cho vay phi lợi nhuận hoặc cho vay trực tuyến. Sau khi chọn một loại khoản vay, hãy so sánh các lựa chọn giữa một số người cho vay.

Hình thành mối quan hệ với người cho vay của bạn thường làm cho việc đảm bảo tài chính dễ dàng hơn. Bạn có thể tạo niềm tin với người cho vay bằng cách mở tài khoản với người cho vay mà bạn muốn vay. Để duy trì lịch sử tốt đẹp giữa bạn và người cho vay, hãy tránh thanh toán trễ và thấu chi.

Khi bạn đăng ký một khoản vay kinh doanh, đừng tiếp cận những người cho vay trắng tay. Bạn cần thuyết phục họ rằng bạn cần khoản vay và bạn sẽ có thể hoàn trả số tiền đó.

Người cho vay sẽ yêu cầu thông tin tài chính về bạn và doanh nghiệp của bạn. Bạn sẽ cần phải báo cáo doanh thu hàng năm của mình để chứng minh doanh nghiệp của bạn kiếm tiền. Bạn cũng sẽ cần số dư tài khoản ngân hàng trung bình của mình để cho biết bạn quản lý tiền tốt như thế nào.

Báo cáo cả lịch sử tín dụng cá nhân và doanh nghiệp của bạn cho người cho vay. Và, cung cấp cho người cho vay thêm thông tin về tài chính của bạn bằng cách cung cấp các bản khai thuế trước đây.

Tạo một kế hoạch kinh doanh nhỏ chính thức, toàn diện để cung cấp cho người cho vay cái nhìn tổng quan về tình hình tài chính của doanh nghiệp bạn. Kế hoạch nên bao gồm các báo cáo tài chính báo cáo doanh thu và lợi nhuận hàng năm. Ngoài ra, hãy bao gồm các dự báo về dòng tiền để dự đoán dòng tiền trong tương lai.

Cung cấp thông tin về thời gian bạn đã hoạt động kinh doanh cho người cho vay. Bạn cũng sẽ cần một bảo lãnh cá nhân để đảm bảo khoản vay. Bảo lãnh cá nhân khiến bạn phải chịu trách nhiệm về mặt pháp lý trong việc hoàn trả khoản vay. Tài sản cá nhân của bạn có thể gặp rủi ro nếu thu nhập kinh doanh không đủ cho khoản vay.

Bạn có cần một cách đơn giản để theo dõi các quỹ kinh doanh nhỏ của mình không? Kế toán trực tuyến của Patriot phần mềm này rất dễ sử dụng và dành cho những người không có trách nhiệm. Chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ. Hãy dùng thử miễn phí ngay hôm nay.

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu (21/6/2016).