Để bắt đầu, vận hành và phát triển một công việc kinh doanh, rất có thể bạn cần phải vay một số hình thức nợ. Nhiều chủ doanh nghiệp có các khoản nợ quay vòng và trả dần để tài trợ cho công ty của họ. Để đưa ra các quyết định tài chính thông minh, bạn phải hiểu sự khác biệt giữa nợ quay vòng và nợ trả góp.

Là một chủ doanh nghiệp, bạn cần tìm hiểu thời điểm vay nợ trả góp so với nợ quay vòng. Sử dụng từng hình thức nợ vào thời điểm thích hợp có thể dẫn đến điểm tín dụng doanh nghiệp nhỏ tốt hơn, thanh toán hàng tháng thấp hơn và trả nợ linh hoạt hơn.

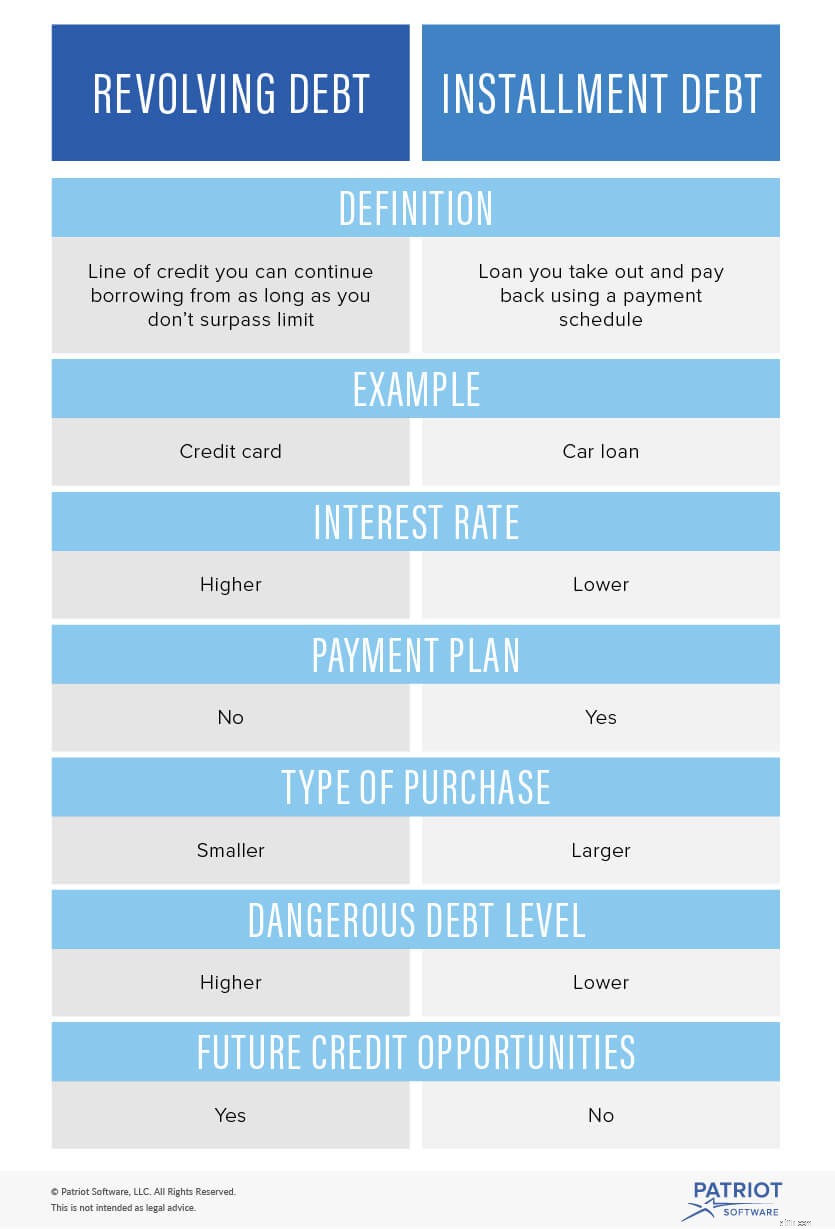

Trước tiên, bạn cần tìm hiểu về cả hai hình thức nợ.

Nợ quay vòng là một hạn mức tín dụng không yêu cầu kế hoạch thanh toán. Đây là một phương thức tài trợ linh hoạt cho phép bạn tiếp tục vay từ hạn mức tín dụng của mình miễn là bạn không vượt quá giới hạn của mình.

Bạn phải hoàn trả những gì bạn đã chi tiêu từ khoản nợ quay vòng của bạn, cộng với lãi suất. Nếu bạn không sử dụng hết hạn mức tín dụng của mình, bạn không cần phải trả lại. Không có gói thanh toán, vì vậy bạn thực hiện thanh toán dựa trên những gì bạn có thể chi trả. Số dư giảm mỗi khi bạn thanh toán. Bạn có thể chọn vay thêm tiền từ hạn mức tín dụng quay vòng của mình.

Sau khi được chấp thuận hạn mức tín dụng, bạn không cần phải tiếp tục đăng ký lại. Bạn có thể liên tục sử dụng hạn mức tín dụng quay vòng của mình miễn là bạn không vượt quá giới hạn. Với khoản vay trả góp, bạn phải đăng ký mỗi khi muốn vay.

Bạn cũng có thể sử dụng nợ quay vòng cho các giao dịch mua nhỏ giúp cho hoạt động kinh doanh. Ví dụ, bạn có một lỗ rò rỉ trên trần nhà mà chi phí sửa chữa là 400 đô la. Bạn có thể sử dụng khoản nợ quay vòng của mình để trang trải chi phí.

Ví dụ về nợ quay vòng bao gồm:

Bạn có hạn mức tín dụng quay vòng là 5.000 đô la. Bạn mua một máy tính xách tay mới với giá 500 đô la. Bây giờ, bạn chỉ còn lại $ 4,500 trong hạn mức tín dụng của mình. Bạn phải trả lại $ 500 với lãi suất 20%.

Nợ quay vòng ban đầu: $ 500

Sở thích đơn giản: 20%

Hạn mức tín dụng còn lại: $ 4,500

Tổng số tiền nợ: 600 đô la

$ 500 X .20 =$ 100

$ 500 + $ 100 =$ 600

Nợ trả góp, hay nợ có kỳ hạn, là khoản vay mà bạn vay và trả lại theo lịch trình thanh toán. Mỗi khoản thanh toán bạn thực hiện sẽ được tính vào khoản vay ban đầu cộng với lãi suất. Có thể có các khoản phí bổ sung, chẳng hạn như phí thiết lập và phí xử lý.

Với mỗi lần thanh toán bạn thực hiện, số dư giảm dần. Sau khi sử dụng số tiền đã vay, bạn không thể tiếp tục vay thêm tiền, khác với vay nợ quay vòng.

Có một khoảng thời gian nhất định của khoản vay. Người cho vay của bạn cho bạn biết khi thời hạn cho vay kết thúc. Nợ trả góp có thể dự đoán được vì nghĩa vụ thanh toán hàng tháng của bạn thường không thay đổi.

Dưới đây là một số hình thức cho vay trả góp phổ biến:

Ví dụ, bạn vay 5.000 đô la để tài trợ cho một máy sao chép mới. Bạn có một mức lãi suất đơn giản là 10%. Thời hạn vay của bạn là 24 tháng.

Khoản vay trả góp ban đầu: $ 5.000

Sở thích đơn giản: 10%

Thời hạn cho vay: 24 tháng

$ 5.000 X .10 =$ 500

$ 5.000 + $ 500 =$ 5.500

5.500 USD / 24 =229,17 USD

Bạn phải thanh toán hàng tháng $ 229,17 trong hai năm để trang trải lãi suất và khoản vay. Khoản vay trả góp này giúp bạn có thể thực hiện các giao dịch mua lớn với lãi suất thấp hơn (nói chung) so với tín dụng quay vòng.

Việc xác định thời điểm sử dụng tín dụng quay vòng so với tín dụng trả góp không khó. Khi bạn cần thực hiện các giao dịch mua nhỏ hơn trong thời gian ngắn, tốt nhất bạn nên sử dụng tín dụng quay vòng. Đối với các khoản chi lớn, nợ trả góp là lựa chọn tốt hơn.

Lãi suất cho nợ quay vòng cao hơn so với nợ trả góp. Trên thực tế, lãi suất cho nợ quay vòng có thể cao hơn từ 15-20% so với nợ trả góp. Cố gắng thanh toán nhanh các khoản nợ quay vòng và tránh tích lũy quá nhiều nợ.

Khi bạn thanh toán bằng hình thức mua hàng trả góp, hãy đảm bảo rằng bạn tuân thủ kế hoạch thanh toán. Bạn có thể thực hiện các khoản thanh toán lớn hơn mỗi tháng, nhưng hãy kiểm tra xem liệu có bị phạt khi thanh toán khoản vay sớm hay không. Với tín dụng quay vòng, tốt nhất bạn nên trả hết ngay khi có thể vì lãi suất cao.

Cần một cách để theo dõi tiền của doanh nghiệp của bạn? Phần mềm kế toán trực tuyến của Patriot cho phép bạn theo dõi chi phí để có thể tính các khoản nợ kinh doanh của mình. Và, chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ. Nhận bản dùng thử miễn phí của bạn ngay hôm nay!