Bạn thực sự phải chi bao nhiêu tiền? Còn nhân viên của bạn thì sao? Để biết số tiền chi tiêu hiện có, bạn cần tìm thu nhập cá nhân khả dụng của mình. Thu nhập cá nhân khả dụng là gì?

Thu nhập cá nhân khả dụng (DPI) của người lao động là số tiền họ phải chi sau khi trừ các khoản thuế, bao gồm thuế thu nhập, thuế An sinh xã hội và thuế Medicare. Các cá nhân có thể chi tiêu hoặc tiết kiệm thu nhập cá nhân khả dụng.

Nếu bạn tự kinh doanh, DPI của bạn là số tiền hiện có của bạn sau khi trừ thuế tư doanh và thuế thu nhập. Thuế tư doanh chuyển sang thuế An sinh Xã hội và Medicare. Nói chung, bạn sẽ thực hiện các khoản thanh toán thuế ước tính trong cả năm để trang trải các khoản nợ thuế của mình.

Nếu doanh nghiệp nhỏ của bạn được thành lập, bạn có thể không được coi là tự kinh doanh. Thuế thường đã được khấu trừ từ lương của bạn, vì vậy bạn không cần phải tự nộp thuế.

Với tư cách là người sử dụng lao động, bạn có trách nhiệm khấu lưu thu nhập và thuế FICA (An sinh xã hội và Medicare) từ tiền lương của nhân viên. Tiền lương của nhân viên được gọi là tiền lương ròng của họ, là khoản tiền lương mang về nhà của họ. Thu nhập cá nhân khả dụng tương tự như thu nhập ròng. Tuy nhiên, DPI không tính đến các khoản khấu trừ khác - chẳng hạn như phí bảo hiểm y tế và các khoản đóng góp cho kế hoạch hưu trí.

Nếu bạn có các nhà thầu độc lập, bạn không khấu trừ thuế. Các nhà thầu độc lập chịu trách nhiệm tự nộp thuế và tính thu nhập khả dụng.

Văn phòng Phân tích Kinh tế Hoa Kỳ tổng hợp thông tin thu nhập cá nhân dùng một lần để cho biết nền kinh tế đang hoạt động như thế nào. Nếu thu nhập cá nhân khả dụng cao, các cá nhân có nhiều tiền hơn để quay trở lại nền kinh tế.

Bạn có thể sử dụng thu nhập cá nhân khả dụng của mình để xác định các khoản đóng góp cho kế hoạch hưu trí, ngân sách và kế hoạch chi tiêu của mình.

Thu nhập khả dụng là số tiền mà một cá nhân có sau thuế. Mặt khác, thu nhập tùy ý là số tiền một cá nhân có sau khi trả thuế và các nhu cầu thiết yếu, chẳng hạn như tiền thuê nhà, điện nước, bảo hiểm y tế và thực phẩm. Một cá nhân có thể sử dụng thu nhập tùy ý cho các mặt hàng không thiết yếu, chẳng hạn như ti vi mới hoặc kỳ nghỉ.

Bạn có thể sử dụng thu nhập khả dụng để tính thu nhập tùy ý. Trừ chi tiêu thiết yếu khỏi thu nhập khả dụng để tìm thu nhập tùy ý của bạn.

Tính toán thu nhập khả dụng khá đơn giản. Trừ nghĩa vụ thuế khỏi thu nhập của bạn (ví dụ:tiền lương, tiền hoa hồng, v.v.) để tìm DPI của bạn.

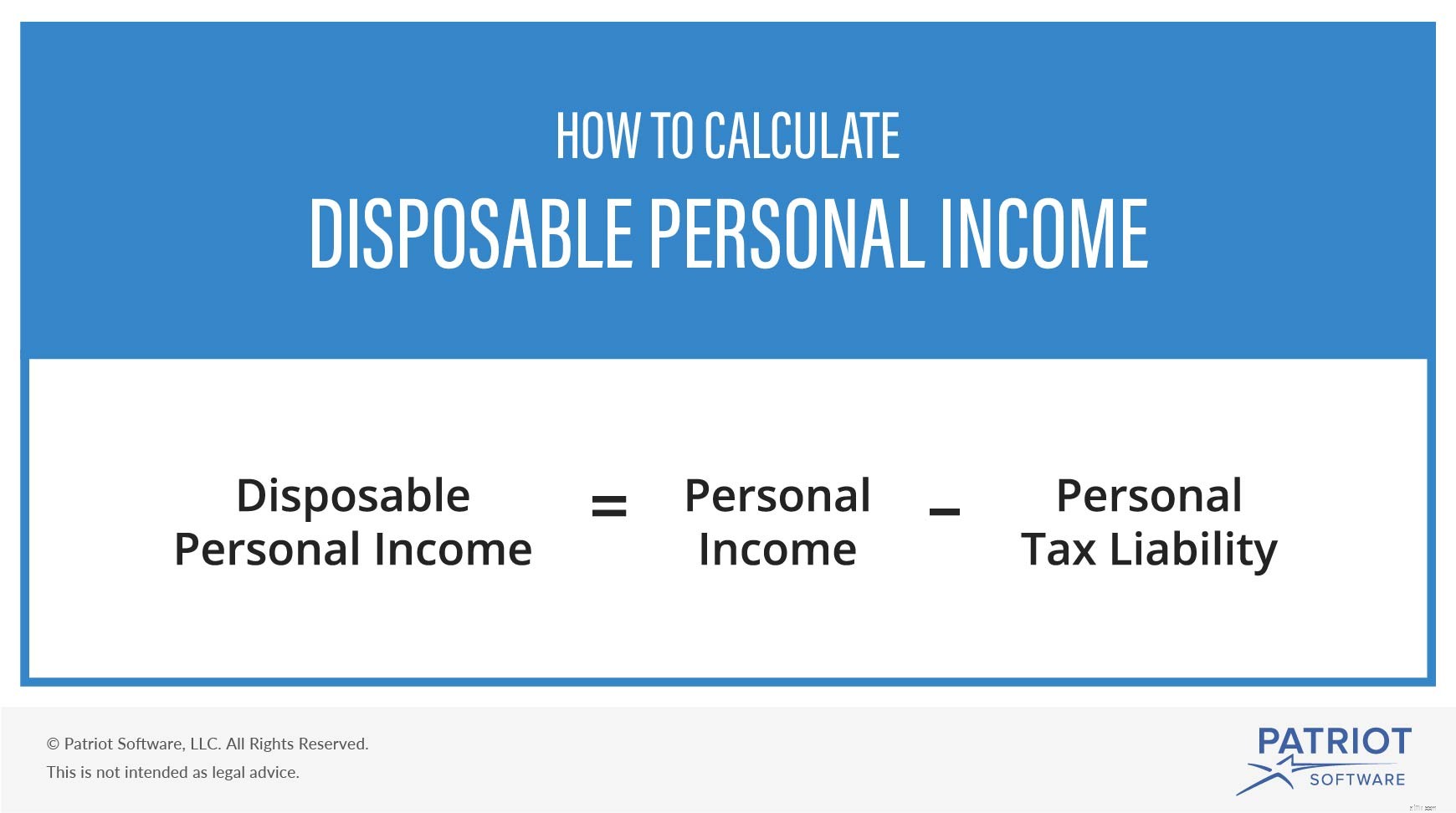

Để bắt đầu, hãy sử dụng công thức thu nhập khả dụng:

Thu nhập cá nhân dùng một lần =Thu nhập cá nhân - Trách nhiệm pháp lý về thuế cá nhân

Nếu DPI của bạn thấp hơn những gì bạn cần cho các mặt hàng thiết yếu, chẳng hạn như tiền thuê nhà và thực phẩm, bạn có thể cần phải thay đổi lối sống hoặc cắt giảm nhiều hơn lợi nhuận của doanh nghiệp.

Giả sử phần thưởng cho chủ sở hữu hai tuần một lần của bạn là $ 2.000. Bạn đang tự kinh doanh và độc thân. Bạn phải tính nghĩa vụ thuế tư doanh của mình, là 15,3% thu nhập của bạn. Và, bạn cần xác định nghĩa vụ thuế thu nhập liên bang của mình.

Khoản thanh toán thuế tư doanh của bạn là $ 306 ($ 2.000 X 0,153).

Sử dụng các bảng khấu trừ thuế thu nhập trong IRS Publication 15-T, nghĩa vụ thuế thu nhập liên bang của bạn là $ 175.

Bây giờ bạn đã biết nghĩa vụ thuế của mình, bạn có thể tính DPI của mình bằng cách sử dụng công thức thu nhập cá nhân khả dụng:

DPI =$ 2.000 - $ 306 - $ 175

DPI =$ 1,519

DPI hai tuần một lần của bạn là $ 1,519. Bạn có thể sử dụng số tiền này để thanh toán cho các hóa đơn và hàng hóa thiết yếu cũng như các mặt hàng không thiết yếu.

Bạn có cần trợ giúp theo dõi chi phí kinh doanh của mình không? Phần mềm kế toán trực tuyến của Patriot giúp bạn dễ dàng theo dõi các khoản tiền vào và ra. Nhận bản dùng thử miễn phí của bạn ngay bây giờ!

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 31 tháng 7 năm 2015.