Nếu bạn đã thực hiện một khoản vay kinh doanh hoặc hạn mức tín dụng, bạn biết rằng lãi suất tích lũy trên số tiền đã vay. Tuy nhiên, bạn có biết cách ghi lãi dự thu trên sổ sách của mình không?

Việc ghi chép lãi phân bổ chi phí lãi vay vào các tài khoản thích hợp trên sổ sách của bạn. Bằng cách đó, bạn có thể tổ chức và quản lý sổ sách kế toán của mình tốt hơn.

Các khoản cho vay và hạn mức tín dụng cộng dồn lãi suất, là tỷ lệ phần trăm trên số tiền gốc của khoản vay hoặc hạn mức tín dụng. Lãi suất là một “khoản phí” được áp dụng để người cho vay có thể thu lợi từ việc gia hạn khoản vay hoặc tín dụng. Cho dù bạn là người cho vay hay người đi vay, bạn phải ghi lãi tích lũy vào sổ sách của mình.

Tiền lãi phải trả là tiền lãi được tích lũy nhưng chưa được thanh toán. Bởi vì số tiền này được tích lũy và chưa được thanh toán, nó có thể là khoản phải trả (nếu bạn là người vay) hoặc phải thu (nếu bạn là người cho vay).

Khi bạn tích lũy tiền lãi với tư cách là người cho vay hoặc người đi vay, bạn sẽ tạo một bút toán ghi sổ để phản ánh số tiền lãi đã tích lũy trong kỳ kế toán.

Bạn cũng ghi lại nó trên báo cáo thu nhập kinh doanh và bảng cân đối kế toán của mình. Vì vậy, làm thế nào để bạn ghi nhận lãi dự thu trên hai báo cáo tài chính?

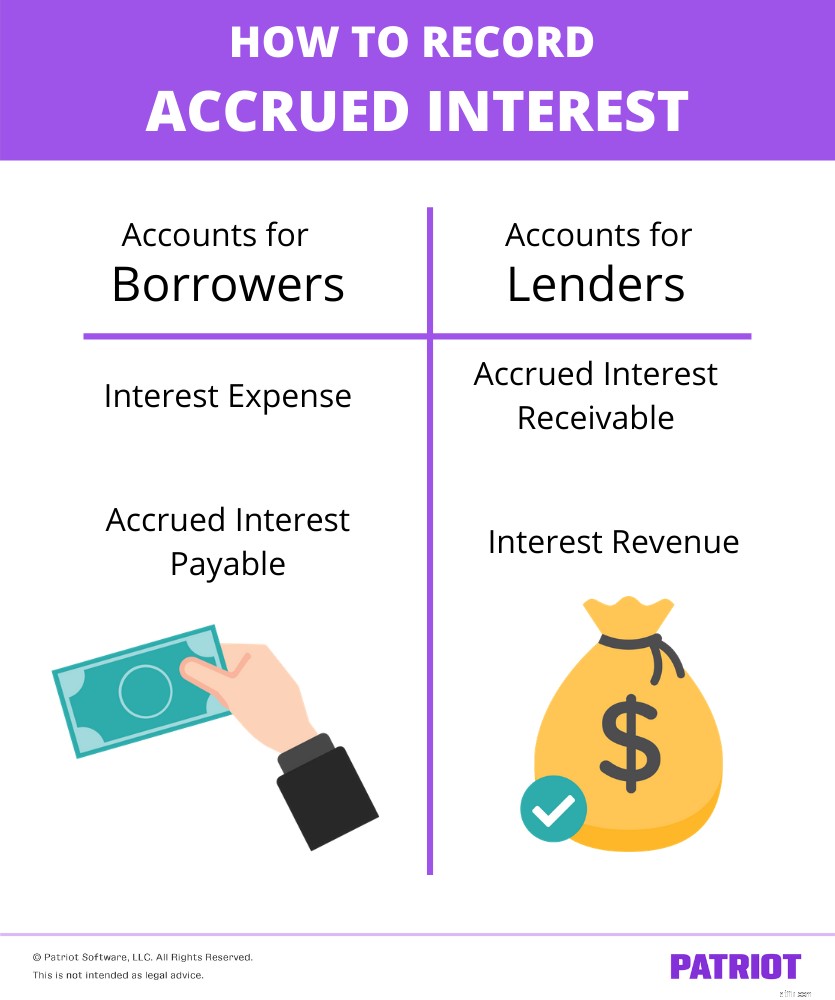

Đối với người đi vay, lãi cộng dồn là:

Đối với người cho vay, lãi cộng dồn là:

Cách bạn tạo một mục nhật ký lãi tích lũy tùy thuộc vào việc bạn là người đi vay hay người cho vay.

Nếu bạn là người đi vay, bạn sẽ thực hiện các tài khoản sau:

Nếu bạn là người cho vay (ví dụ:cấp tín dụng), bạn sẽ làm việc với các tài khoản sau:

Đọc tiếp để tìm hiểu cách tính lãi tích lũy trong một kỳ. Sau đó, tìm hiểu cách thiết lập mục nhật ký cho người đi vay và người cho vay và xem các ví dụ cho cả hai.

Để tính lãi cộng dồn, bạn cần biết ba điều sau:

Khi bạn biết ba phần thông tin này, bạn có thể đưa chúng vào công thức lãi tích lũy:

Lãi tích lũy =[Lãi suất X (Khoảng thời gian / 365)] Số tiền cho vay X

Hãy xem một khoản vay 10.000 đô la với lãi suất 5%. Bạn muốn biết tiền lãi cộng dồn trong 20 ngày.

[5% X (20/365)] X 10.000 đô la =27,40 đô la

Tiền lãi cộng dồn trong khoảng thời gian này là $ 27,40. Đây sẽ là số tiền bạn sẽ ghi vào sổ sách của mình.

Khi bạn vay một khoản vay hoặc hạn mức tín dụng, bạn nợ lãi suất. Bạn phải ghi lại chi phí và tiền lãi còn nợ trong sổ sách của mình.

Để ghi nhận tiền lãi phát sinh trong một kỳ kế toán, hãy ghi nợ tài khoản Chi phí lãi vay và ghi có vào tài khoản Phải trả lãi dự thu của bạn. Điều này làm tăng chi phí và các khoản phải trả của bạn.

Hãy xem cách ghi sổ nhật ký chi phí lãi vay:

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Chi phí lãi vay | X | ||

| Lãi suất phải trả | X |

Giả sử bạn chịu trách nhiệm thanh toán 27,40 đô la tiền lãi tích lũy từ ví dụ trước. Mục nhật ký của bạn sẽ làm tăng tài khoản Chi phí lãi vay của bạn thông qua khoản ghi nợ 27,40 đô la và tăng tài khoản Phải trả lãi cộng dồn của bạn thông qua khoản tín dụng 27,40 đô la.

Hãy xem mục nhật ký của bạn trông như thế nào:

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Chi phí lãi vay | 27,40 | ||

| Lãi suất phải trả | 27,40 |

Nếu bạn mở rộng tín dụng cho khách hàng hoặc phát hành một khoản vay, bạn sẽ nhận được các khoản thanh toán lãi suất. Bạn phải ghi lại doanh thu mà bạn nợ trong sổ sách của mình.

Để ghi nhận lãi phát sinh trong một kỳ kế toán, hãy ghi nợ tài khoản Phải thu lãi dự thu và ghi có vào tài khoản Doanh thu lãi của bạn. Điều này làm tăng tài khoản phải thu và doanh thu của bạn.

Đây là cách mục nhập nhật ký sẽ trông như thế nào:

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Khoản lãi phải thu | X | ||

| Doanh thu từ tiền lãi | X |

Bây giờ, giả sử khách hàng của bạn nợ bạn 27,40 đô la tiền lãi tích lũy. Mục nhập nhật ký của bạn sẽ làm tăng tài khoản Chi phí lãi vay của bạn thông qua khoản ghi nợ 27,40 đô la và tăng tài khoản Phải trả lãi cộng dồn của bạn thông qua khoản tín dụng 27,40 đô la.

| Date | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

| X / XX / XXXX | Khoản lãi phải thu | 27,40 | ||

| Doanh thu từ tiền lãi | 27,40 |

Tìm kiếm một cách dễ dàng hơn để quản lý sổ sách kế toán của bạn? Hãy dùng thử phần mềm kế toán của Patriot! Tính năng Kế toán Sổ Cái Kép được cấp bằng sáng chế của chúng tôi cung cấp cho bạn sức mạnh để chạy các báo cáo bằng tiền mặt, tiền mặt sửa đổi hoặc kế toán dồn tích. Hãy dùng thử miễn phí ngay hôm nay!