Nếu bạn là một nhà tuyển dụng, bạn không thể cứ vui vẻ sau khi trả lương cho nhân viên của mình. Bạn cũng cần tính toán chi phí trả lương trong sổ sách của mình. Đây là lúc kế toán tiền lương phát huy tác dụng. Để đảm bảo sổ kế toán của bạn chính xác, hãy tìm hiểu cách ghi lại các giao dịch trả lương.

Kế toán tiền lương là việc ghi lại tất cả các giao dịch trả lương vào sổ sách của bạn. Với tư cách là chủ doanh nghiệp, bạn sử dụng các bút toán nhật ký tiền lương để ghi chi phí trả lương vào sổ sách của mình.

Các mục nhật ký tiền lương thuộc tài khoản tiền lương và là một phần của sổ cái chung của bạn. Ghi lại các chi phí sau vào tài khoản lương của bạn:

Kế toán tiền lương giúp bạn theo dõi lương thưởng của nhân viên và các chi phí trả lương khác. Kế toán bảng lương cung cấp cho bạn một cái nhìn chính xác về các khoản chi của bạn.

Để có một bức tranh rõ ràng về tài chính của công ty bạn và luôn tuân thủ, hãy cập nhật kế toán tiền lương của bạn.

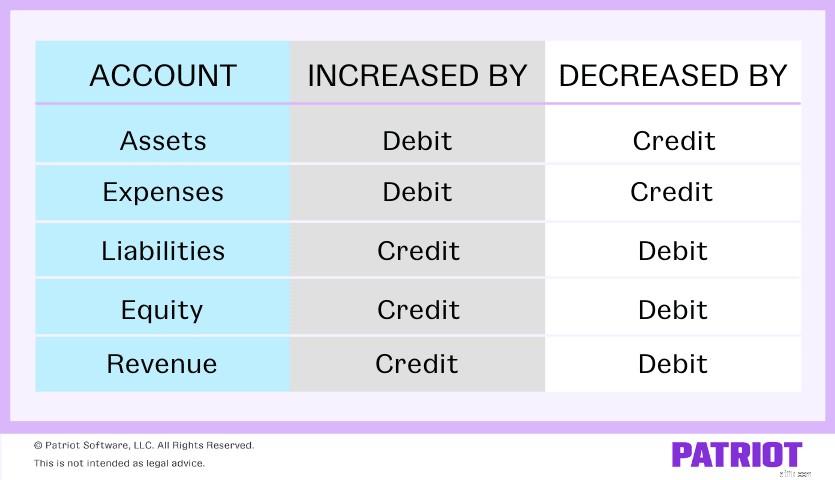

Bạn cần ghi lại tất cả các giao dịch trả lương vào sổ kế toán của mình. Nhưng trước khi bạn có thể làm điều đó, hãy hiểu những điều cơ bản về việc sử dụng các khoản ghi nợ và ghi có trong kế toán. Vì vậy, hãy quay lại những điều cơ bản.

Các khoản ghi nợ và ghi có là các mục bằng nhau nhưng ngược lại. Ví dụ:nếu một khoản ghi có làm tăng một tài khoản, bạn sẽ tăng tài khoản đối diện với một khoản ghi nợ.

Các khoản nợ làm tăng các tài khoản tài sản và chi phí, đồng thời làm giảm các tài khoản vốn chủ sở hữu, nợ phải trả và doanh thu. Mặt khác, các khoản tín dụng làm tăng các tài khoản vốn chủ sở hữu, nợ phải trả và doanh thu, đồng thời làm giảm các tài khoản tài sản và chi phí. Hãy xem từng loại tài khoản bị ảnh hưởng như thế nào bởi ghi nợ và ghi có:

Khi nói đến kế toán tiền lương, bạn thường sử dụng chi phí, nợ phải trả và tài sản các tài khoản. Dưới đây là một số ví dụ về các loại tài khoản khác nhau trong kế toán tiền lương:

Chi phí là chi phí mà doanh nghiệp của bạn phải gánh chịu trong quá trình hoạt động. Khi bạn trả lương cho nhân viên, bạn tăng tài khoản chi phí vì bạn đang trả tiền cho họ.

Nợ phải trả là số tiền bạn nợ. Tăng tài khoản nợ phải trả vì khi nhân viên kiếm được lương, bạn sẽ nợ nhiều hơn.

Tài sản là những vật có giá trị mà doanh nghiệp của bạn sở hữu. Khi bạn trả lương cho nhân viên, hãy giảm tài khoản tài sản của bạn để phản ánh sự giảm sút tiền mặt.

Khi bạn thực hiện kế toán tiền lương, hãy ghi lại các khoản ghi nợ và ghi có trong sổ cái. Việc bạn ghi nợ hay ghi có vào bảng lương phụ thuộc vào loại giao dịch được thực hiện. Các khoản ghi nợ và ghi có trong sách của bạn phải luôn bằng nhau.

Khi ghi sổ lương, có ba loại bút toán ghi sổ kế toán tiền lương mà bạn nên biết:

Bạn phải xử lý từng loại bút toán kế toán tiền lương khác nhau. Thông thường, bạn làm việc với các mục ghi âm ban đầu. Hãy xem cách so sánh mỗi mục trả lương…

Các ghi chép ban đầu, còn được gọi là bút toán gốc, là các bút toán chính của kế toán tiền lương. Đây là mục đầu tiên bạn ghi lại để hiển thị một giao dịch.

Đối với những mục này, hãy ghi lại tổng tiền lương mà nhân viên của bạn kiếm được và tất cả các khoản khấu lưu. Ngoài ra, hãy bao gồm thuế việc làm mà bạn phải trả cho chính phủ.

Ghi nhận tiền lương phải trả vào cuối mỗi kỳ kế toán. Các mục này hiển thị số tiền lương bạn nợ nhân viên chưa được trả. Sau khi bạn thanh toán tiền lương, hãy đảo ngược các mục trong sổ cái của bạn để hạch toán khoản thanh toán.

Thanh toán thủ công thỉnh thoảng xuất hiện trong kế toán tiền lương. Sử dụng các mục này khi bạn phải điều chỉnh lương của nhân viên hoặc khi nhân viên bị thôi việc.

Thoạt nhìn, kế toán tiền lương có thể đáng sợ. Nhưng nếu bạn làm theo bảy bước sau, bạn có thể học cách hạch toán bảng lương một cách dễ dàng.

Nếu bạn chưa có, hãy thiết lập tài khoản lương trong biểu đồ tài khoản (COA). Tài khoản tiền lương bao gồm hỗn hợp chi phí và nợ phải trả. Dưới đây là một vài ví dụ về tài khoản trả lương:

Tùy thuộc vào doanh nghiệp và nhân viên của bạn, bạn có thể có các tài khoản trả lương bổ sung.

Tính toán thuế và các khoản khấu trừ để tìm ra số tiền bạn cần giữ lại từ tiền lương của nhân viên và đóng góp với tư cách là người sử dụng lao động.

Các loại thuế khác nhau tùy thuộc vào nhân viên và nơi đặt trụ sở kinh doanh của bạn. Trước khi bạn tính bất kỳ loại thuế nào, hãy tìm hiểu kỹ luật về bảng lương của tiểu bang và địa phương.

Giữ lấy! Cân nhắc sử dụng phần mềm tính lương để đơn giản hóa quá trình tính thuế và các khoản khấu trừ. Phần mềm tính lương xử lý các phép tính thuế cho bạn, giúp bạn có thêm thời gian để quay lại công việc kinh doanh của mình.

Nếu bạn quyết định sử dụng phần mềm để chạy bảng lương, hãy tập hợp các báo cáo để có được bảng phân tích các giao dịch tính lương. Bạn có thể thu thập các báo cáo và tài liệu sau đây để ghi sổ các khoản thanh toán thuế và tiền lương dễ dàng hơn:

Bạn cũng có thể cần lấy báo cáo về các khoản khấu trừ, đóng góp và các lợi ích khác.

Sau khi bạn có được thông tin để ghi sổ bảng lương trong kế toán, hãy chuyển sang sổ sách của bạn để kiểm tra.

Điều đầu tiên, hãy ghi lại chi phí trả lương vào sổ sách của bạn. Điều này bao gồm bất kỳ khoản nào bạn đã trả trong kỳ kế toán (ví dụ:tiền lương, tiền công, v.v.).

Bởi vì chúng là những khoản đã thanh toán, tăng tài khoản chi phí. Xin nhắc lại, chi phí tăng lên khi ghi nợ. Ghi nợ tiền lương, tiền công và thuế trả lương của công ty mà bạn đã trả. Điều này sẽ làm tăng chi phí của bạn trong kỳ.

Khi bạn ghi sổ bảng lương, bạn thường ghi nợ Chi phí tiền lương gộp và ghi có vào tất cả các tài khoản nợ phải trả.

Tiếp theo, ghi lại các mục cho số tiền bạn nợ nhưng chưa thanh toán. Những số tiền này là nợ phải trả, hoặc phải trả.

Bởi vì bạn nợ số tiền lương, bạn phải trả nợ. Nợ phải trả tăng theo các khoản tín dụng. Ghi có thuế FICA phải trả, khấu trừ thu nhập liên bang phải trả, khấu lưu thu nhập tiểu bang phải trả, và bất kỳ khấu lưu nào khác trên phiếu lương của nhân viên. Làm như vậy sẽ làm tăng nợ phải trả lương của bạn.

Sau khi bạn nhập xong các khoản chi phí và khoản phải trả, hãy kiểm tra lại hồ sơ của mình để xem có chính xác không.

So sánh số tiền bạn đã nhập với thông tin bạn có trong báo cáo bảng lương. Và, hãy đảm bảo rằng các khoản ghi nợ của bạn bằng với các khoản tín dụng của bạn. Nếu sổ sách của bạn không cân đối, hãy kiểm tra lại các bước để tìm ra lỗi kế toán của bạn và sửa lỗi đó.

Cuối cùng bạn phải trả số tiền bạn nợ cho nhân viên và các cơ quan chính phủ. Các khoản nợ đã trả không còn là khoản phải trả.

Khi bạn chuyển kỳ kế toán, hãy ghi sổ nhật ký bổ sung để giảm tài khoản tiền mặt và loại trừ số dư tài khoản nợ phải trả. Giảm tài khoản nợ phải trả bằng cách ghi nợ các khoản phải trả vào sổ sách của bạn.

Khi bạn trả hết số tiền bạn nợ, tài sản của bạn (ví dụ:tiền mặt) giảm. Để thể hiện sự sụt giảm tài sản, hãy ghi có vào tài khoản tài sản thích hợp, chẳng hạn như tài khoản Tiền mặt của bạn.

Hiểu biết về kế toán tiền lương có thể mất nhiều thời gian. Nhưng với một chút thực hành, bạn sẽ trở thành một ngôi sao xuất sắc trong việc ghi chép các bút toán kế toán tiền lương. Để bắt đầu, chúng ta hãy xem một ví dụ về mục nhập nhật ký trả lương, chúng ta phải không?

Giả sử bạn có một nhân viên trong biên chế. Mục nhập đầu tiên của bạn hiển thị tổng tiền lương của nhân viên, thuế bảng lương đã khấu trừ, các khoản khấu trừ và lương thực. Nó bao gồm những điều sau:

Tổng tiền lương là một khoản chi phí, sẽ tăng lên khi ghi nợ. Phần còn lại của các tài khoản là nợ phải trả. Ghi có các khoản nợ của bạn. Đây là cách bài viết đầu tiên của bạn trông như thế nào:

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Tổng tiền lương | 1.000 | |

| Người lao động phải nộp thuế FICA | 76,50 | ||

| Thuế thu nhập liên bang phải trả | 70 | ||

| Thuế thu nhập nhà nước phải nộp | 30 | ||

| Bảo hiểm sức khỏe nhân viên phải trả | 25 | ||

| Bảng lương phải trả | 798.50 |

Hãy nhớ rằng các khoản ghi nợ của bạn (bên trái) phải bằng với các khoản tín dụng của bạn (bên phải). Nếu chúng không cân đối, hãy kiểm tra kỹ tổng số của bạn và tìm các sai sót kế toán.

Ghi nhật ký thứ hai khi bạn đưa cho nhân viên của mình phiếu lương của họ. Khi bạn trả lương cho người lao động, bạn không còn nợ lương, do đó, các khoản nợ của bạn giảm xuống. Và, tiền mặt của bạn giảm đi vì bạn đã trả tiền cho nhân viên.

Vì đó là một khoản nợ phải trả, hãy giảm tài khoản Payroll Payable của bạn bằng một khoản ghi nợ. Và, giảm tín dụng trong tài khoản Tiền mặt (một tài sản) của bạn.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Bảng lương phải trả | 798.50 | |

| Tiền mặt | 798.50 |

Cuối cùng, bạn cần phải trả thuế cho người sử dụng lao động và nộp các khoản thuế đã khấu trừ. Đây là nơi xuất hiện mục kế toán thứ ba cho bảng lương.

Đảo ngược các bút toán phải trả với một khoản ghi nợ và giảm tài khoản Tiền mặt của bạn bằng một khoản ghi có.

Số tiền bạn ghi có vào tài khoản tiền mặt của mình là tổng số tiền bạn phải nộp cho thuế liên bang và tiểu bang.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Người lao động phải nộp thuế FICA | 76,50 | |

| Người sử dụng lao động phải nộp thuế FICA | 76,50 | ||

| Thuế thu nhập liên bang phải trả | 70 | ||

| Thuế thu nhập nhà nước phải nộp | 30 | ||

| Thất nghiệp Liên bang phải trả | 25 | ||

| Thất nghiệp của Bang phải trả | 20 | ||

| Tiền mặt | 298 |

Kế toán tiền lương không cần phải phức tạp. Đơn giản hóa cách bạn ghi lại các giao dịch tiền lương, thu nhập và chi phí bằng cách hợp lý hóa sổ sách của bạn với phần mềm kế toán trực tuyến dễ sử dụng và giá cả phải chăng của Patriot. Bạn còn chờ gì nữa? Hãy dùng thử miễn phí ngay hôm nay!

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 1 tháng 6 năm 2017.