Bạn đã nghe nói về ghi nợ và ghi có. Bạn biết họ tăng và giảm một số tài khoản nhất định. Tuy nhiên, bạn biết bao nhiêu về các tài khoản mà chúng ảnh hưởng? Có năm loại tài khoản trong kế toán.

Nếu bạn không biết chúng là gì, khóa học cấp tốc của bạn đã đến.

Đọc để tìm hiểu về các loại tài khoản khác nhau với các ví dụ, đi sâu vào các tài khoản phụ, v.v.

Khi bạn mua hoặc bán hàng hoá và dịch vụ, bạn phải cập nhật sổ kế toán kinh doanh bằng cách ghi giao dịch vào tài khoản thích hợp. Điều này cho bạn thấy tất cả số tiền đến và đi từ doanh nghiệp của bạn. Và, bạn có thể xem bạn có bao nhiêu tiền trong mỗi tài khoản. Sắp xếp và theo dõi các giao dịch sử dụng tài khoản để tạo báo cáo tài chính và đưa ra quyết định kinh doanh.

Nói chung, các doanh nghiệp liệt kê các tài khoản của họ bằng cách tạo một biểu đồ tài khoản (COA). Biểu đồ tài khoản cho phép bạn tổ chức các loại tài khoản, đánh số từng tài khoản và dễ dàng tìm thông tin giao dịch.

Vì vậy, những tài khoản bạn cần theo dõi là gì? Có năm loại tài khoản sổ cái chính…

Phần mềm kế toán dễ sử dụng!Mặc dù doanh nghiệp có nhiều tài khoản trong sổ sách của họ, nhưng mọi tài khoản đều thuộc một trong năm loại sau:

Tự làm quen và tìm hiểu cách ghi nợ và ghi có ảnh hưởng đến các tài khoản này. Sau đó, bạn có thể phân loại chính xác tất cả các tài khoản phụ thuộc chúng.

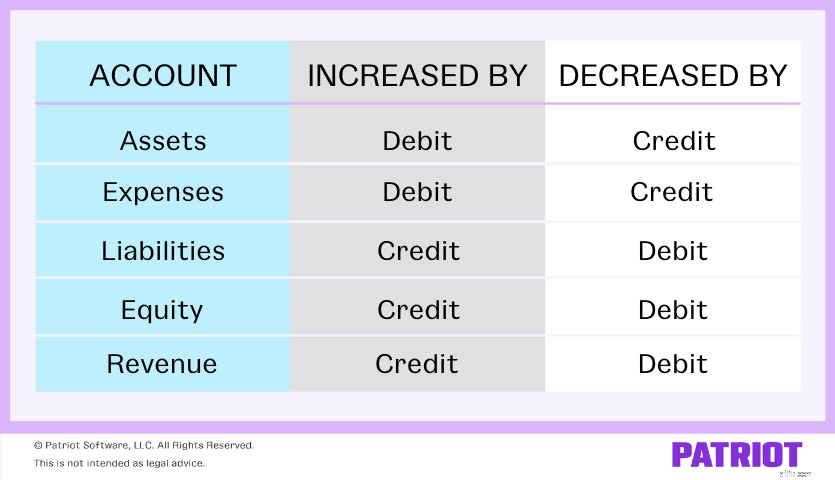

Vậy, các khoản ghi nợ và ghi có ảnh hưởng như thế nào đến tài khoản tài sản, chi phí, nợ phải trả, vốn chủ sở hữu và doanh thu? Các khoản ghi nợ làm giảm hay tăng các tài khoản này trong sổ sách của bạn? Làm thế nào về các khoản tín dụng?

Tài sản và chi phí tăng lên khi bạn ghi nợ các tài khoản và giảm khi bạn ghi có. Nợ phải trả, vốn chủ sở hữu và doanh thu tăng khi bạn ghi có vào tài khoản và giảm khi bạn ghi nợ.

Dưới đây là biểu đồ tham khảo nhanh mà bạn có thể sử dụng để bắt đầu:

Đến thời điểm này, bạn có thể tự hỏi về tất cả các tài khoản khác mà bạn đã thấy và nghe nói về. Tài khoản séc ở đâu? Tài khoản Petty Cash? Tài khoản phải trả? Đây là tất cả các ví dụ về tài khoản bạn có thể có trong năm tài khoản chính của mình. Tuy nhiên, bạn có thể phá vỡ mọi thứ nhiều hơn.

Thay vì liệt kê từng giao dịch trong năm tài khoản trên, doanh nghiệp có thể chia nhỏ tài khoản hơn nữa bằng cách sử dụng các tài khoản phụ.

Tài khoản phụ cho bạn biết chính xác nơi tiền vào và ra. Và, bạn có thể theo dõi tốt hơn số tiền bạn có trong mỗi tài khoản cá nhân.

Giả sử bạn thực hiện thanh toán tiện ích. Thay vì liệt kê từng loại chi phí tiện ích trong danh mục Chi phí, bạn có thể sử dụng các tài khoản phụ của tiện ích để nhóm chúng trong Tiện ích. Điều này cho bạn biết chính xác số tiền bạn đang chi tiêu cho các tiện ích.

Dưới đây là một số tài khoản và tài khoản phụ bạn có thể sử dụng trong tài khoản tài sản, chi phí, nợ phải trả, vốn chủ sở hữu và thu nhập.

Tài sản là các loại tài sản vật chất hoặc phi vật chất làm tăng giá trị cho doanh nghiệp của bạn. Ví dụ:máy tính, ô tô kinh doanh và nhãn hiệu của bạn được coi là tài sản.

Một số ví dụ về tài khoản tài sản bao gồm:

Mặc dù tài khoản Khoản phải thu của bạn là tiền bạn không có, nhưng nó được coi là tài khoản tài sản vì đó là tiền bạn nợ.

Một lần nữa, các khoản ghi nợ làm tăng tài sản và các khoản tín dụng làm giảm chúng. Ghi nợ tài khoản tài sản phụ tương ứng khi bạn thêm tiền vào tài khoản đó. Và, ghi có vào tài khoản tài sản phụ khi bạn rút tiền khỏi tài khoản đó.

Hãy xem một ví dụ. Bạn bán một số hàng tồn kho và nhận được 500 đô la. Bạn đặt 500 đô la vào tài khoản séc của mình. Tăng (ghi nợ) tài khoản séc và giảm (ghi có) tài khoản hàng tồn kho của bạn.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Kiểm tra | 500 | |

| Khoảng không quảng cáo | 500 |

Chi phí là chi phí mà doanh nghiệp của bạn phải gánh chịu trong quá trình hoạt động. Ví dụ, đồ dùng văn phòng được coi là chi phí.

Ví dụ về các tài khoản thuộc danh mục tài khoản chi phí bao gồm:

Hãy nhớ rằng ghi nợ làm tăng chi phí của bạn và tín dụng làm giảm tài khoản chi phí. Khi bạn tiêu tiền, bạn sẽ tăng tài khoản chi phí của mình.

Bạn có thể thiết lập các tài khoản phụ để bảo hiểm (ví dụ:bảo hiểm trách nhiệm chung, bảo hiểm sai sót và thiếu sót, v.v.) để chia nhỏ mọi thứ.

Giả sử bạn chi 1.000 đô la cho tiền thuê. Bạn thanh toán chi phí bằng tài khoản séc của mình. Tăng tài khoản Chi phí Thuê nhà của bạn bằng cách ghi nợ và ghi có vào tài khoản Séc của bạn.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Chi phí thuê | 1.000 | |

| Kiểm tra | 1.000 |

Nợ phải trả đại diện cho những gì doanh nghiệp của bạn nợ. Đây là những chi phí bạn đã phát sinh nhưng chưa thanh toán.

Các loại tài khoản kinh doanh thuộc nhánh trách nhiệm bao gồm:

Các khoản phải trả (AP) được coi là nợ phải trả chứ không phải chi phí. Tại sao? Vì tài khoản phải trả là những khoản chi phí bạn đã phát sinh nhưng chưa được thanh toán. Do đó, bạn thêm một khoản nợ phải trả.

Tài khoản trách nhiệm tín dụng để tăng chúng. Giảm bớt các tài khoản trách nhiệm pháp lý bằng cách ghi nợ chúng.

Bạn mua 500 đô la hàng tồn kho bằng tín dụng. Điều này làm tăng tài khoản Payable account (tín dụng) của bạn. Và, nó làm tăng số lượng hàng tồn kho bạn có (ghi nợ). Mục nhập nhật ký của bạn có thể trông giống như sau:

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Khoảng không quảng cáo | 500 | |

| Tài khoản phải trả | 500 |

Vốn chủ sở hữu là sự khác biệt giữa tài sản và nợ phải trả của bạn. Nó cho bạn thấy doanh nghiệp của bạn đáng giá bao nhiêu.

Dưới đây là một vài ví dụ về tài khoản vốn chủ sở hữu:

Một lần nữa, tài khoản vốn chủ sở hữu tăng lên thông qua các khoản tín dụng và giảm xuống thông qua các khoản ghi nợ. Khi tài sản của bạn tăng lên, vốn chủ sở hữu của bạn tăng lên. Khi nợ phải trả của bạn tăng lên, vốn chủ sở hữu của bạn sẽ giảm xuống.

Bạn đã đầu tư vào cổ phiếu và nhận được cổ tức là $ 500. Để phản ánh giao dịch này, hãy ghi có vào tài khoản Đầu tư của bạn và ghi nợ vào tài khoản Tiền mặt của bạn.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Tiền mặt | 500 | |

| Đầu tư | 500 |

Cuối cùng nhưng không kém phần quan trọng, chúng tôi đã đến tài khoản doanh thu. Doanh thu, hay thu nhập, là số tiền mà doanh nghiệp của bạn kiếm được. Tài khoản thu nhập của bạn theo dõi tiền đến, cả từ hoạt động và không hoạt động.

Ví dụ về tài khoản thu nhập bao gồm:

Để tăng tài khoản doanh thu, hãy ghi có vào tài khoản phụ tương ứng. Giảm tài khoản doanh thu bằng ghi nợ.

Giả sử bạn bán 200 đô la cho một khách hàng thanh toán bằng tín dụng. Thông qua việc bán hàng, bạn tăng tài khoản Doanh thu của mình thông qua một khoản tín dụng. Và, tăng tài khoản Phải thu của bạn thông qua ghi nợ.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Các khoản phải thu | 200 | |

| Doanh thu | 200 |

Theo dõi các loại tài khoản khác nhau của bạn trong kế toán có thể là một thách thức. Hãy nhớ rằng, bạn có thể tạo một biểu đồ gồm các tài khoản để luôn có tổ chức.

Sử dụng danh sách bên dưới để giúp bạn xác định loại tài khoản nào bạn cần trong kinh doanh.

Bạn sẽ sử dụng tất cả các loại tài khoản trên trong kế toán chứ?

Các loại tài khoản bạn sử dụng tùy thuộc vào phương pháp kế toán bạn chọn cho doanh nghiệp của mình. Bạn có thể chọn giữa kế toán dựa trên tiền mặt, cơ sở tiền mặt đã sửa đổi và kế toán dồn tích.

Nếu bạn sử dụng kế toán gốc tiền mặt, không sử dụng các tài khoản nợ phải trả như tài khoản phải trả và nợ dài hạn.

Kế toán dồn tích và cơ sở tiền mặt đã sửa đổi sử dụng cùng một tài khoản, là các tài khoản nâng cao như AP và các khoản nợ dài hạn.

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu là ngày 25 tháng 6 năm 2019.