Trước khi có thể bắt đầu xem xét lợi nhuận của doanh nghiệp, bạn cần hiểu và biết cách tính giá vốn hàng bán (COGS). Vì vậy, nơi nào bạn bắt đầu? Bắt đầu từ đây bằng cách tìm hiểu tất cả về COGS, bao gồm cách tìm giá vốn hàng bán và bạn có thể sử dụng giá vốn hàng bán để làm gì.

Giá vốn hàng bán của bạn, còn được gọi là chi phí bán hàng hoặc chi phí dịch vụ, là chi phí để sản xuất các sản phẩm hoặc dịch vụ của doanh nghiệp bạn. Giá vốn hàng bán bao gồm các chi phí sau:

Giá vốn hàng bán chỉ bao gồm các chi phí đi vào quá trình sản xuất từng sản phẩm hoặc dịch vụ mà bạn bán (ví dụ:gỗ, đinh vít, sơn, nhân công, v.v.). Khi tính giá vốn hàng bán, không bao gồm chi phí tạo ra các sản phẩm hoặc dịch vụ mà bạn không bán.

Giá vốn hàng bán không bao gồm chi phí gián tiếp, chẳng hạn như chi phí phân phối. Không tính những thứ như tiện ích, chi phí tiếp thị hoặc phí vận chuyển vào giá vốn hàng bán. Một lần nữa, giá vốn hàng bán chỉ bao gồm chi phí sản xuất.

Theo dõi các con số bạn cần để tính giá vốn hàng bán với PatriotLà chủ doanh nghiệp, bạn có thể đã từng nghe nói về chi phí hoạt động tại một số điểm. Tuy nhiên, sự khác biệt giữa giá vốn hàng bán so với chi phí hoạt động là gì?

Chi phí hoạt động, hay OPEX, là chi phí mà công ty phải chịu trong quá trình hoạt động kinh doanh bình thường để duy trì hoạt động của công ty. Về cơ bản, chi phí hoạt động trái ngược với giá vốn hàng bán và bao gồm chi phí bán hàng, chi phí chung và chi phí quản lý doanh nghiệp.

Rất có thể, nếu một khoản chi phí không thuộc giá vốn hàng bán, thì nó thường nằm trong chi phí hoạt động. Dưới đây là một vài ví dụ về chi phí hoạt động:

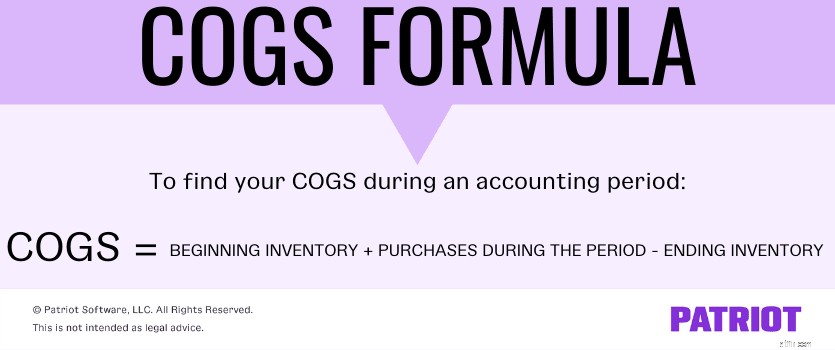

Tính giá vốn hàng bán khá đơn giản. Để tìm giá vốn hàng bán, hãy sử dụng công thức COGS:

COGS =Hàng tồn kho đầu kỳ + Hàng mua trong kỳ - Hàng tồn kho cuối kỳ

Không chắc chắn nơi để lấy thông tin trên để cắm vào công thức? Đừng lo lắng — đây là bảng phân tích mọi thứ bạn cần:

Sau khi thu thập các thông tin trên, bạn có thể bắt đầu tính giá vốn hàng bán của mình. Tùy thuộc vào hoạt động kinh doanh và mục tiêu của bạn, bạn có thể quyết định tính giá vốn hàng bán hàng tuần, hàng tháng, hàng quý hoặc hàng năm.

Giả sử bạn muốn biết giá vốn hàng bán của mình trong quý. Bạn ghi nhận hàng tồn kho đầu kỳ vào ngày 1 tháng 1 và hàng tồn kho kết thúc vào ngày 31 tháng 3 (cuối Quý 1).

Doanh nghiệp của bạn có khoảng không quảng cáo ban đầu là 15.000 đô la. Tổng số lần mua hàng của bạn lên đến 7.000 đô la cho quý này. Và, khoảng không quảng cáo cuối cùng của bạn là 4.000 đô la. Tìm tổng giá vốn hàng bán của bạn trong quý bằng cách tính giá vốn hàng bán.

Giá vốn hàng bán =Hàng tồn kho đầu kỳ + Hàng mua trong kỳ - Hàng tồn kho cuối kỳ

Giá vốn hàng bán =15.000 đô la + 7.000 đô la - 4.000 đô la

Giá vốn hàng bán của bạn trong quý là 18.000 đô la.

Sau khi xác định giá vốn hàng bán, bạn có thể tìm thấy lợi nhuận gộp của doanh nghiệp mình trong kỳ. Lợi nhuận gộp là doanh thu còn lại sau khi bạn trừ đi các chi phí để tạo ra một sản phẩm hoặc cung cấp một dịch vụ. Để tìm lợi nhuận gộp, hãy sử dụng công thức sau:

Lợi nhuận gộp =Doanh thu - Giá vốn hàng bán

Giả sử bạn có doanh thu 50.000 đô la trong quý. Trừ đi giá vốn hàng bán của bạn là 18.000 đô la từ 50.000 đô la.

Lợi nhuận gộp =50.000 đô la - 18.000 đô la

Tổng lợi nhuận của bạn trong kỳ là $ 32,000.

Vậy, tại sao giá vốn hàng bán lại quan trọng đối với doanh nghiệp của bạn? Chà, giá vốn hàng bán của bạn có thể cho bạn biết rất nhiều thông tin, bao gồm:

Một lần nữa, bạn có thể sử dụng giá vốn hàng bán để tìm lợi nhuận gộp của doanh nghiệp. Và khi bạn biết lợi nhuận gộp của mình, bạn có thể tính được lợi nhuận ròng của mình, là số tiền doanh nghiệp của bạn kiếm được sau khi trừ đi tất cả các chi phí.

Biết được lợi nhuận của doanh nghiệp có thể giúp bạn:

Định giá sản phẩm và dịch vụ của bạn là một trong những trách nhiệm lớn nhất mà bạn có với tư cách là chủ doanh nghiệp. Và cũng giống như Goldilocks, bạn cần tìm mức giá phù hợp cho sản phẩm hoặc dịch vụ của mình. Nếu không, bạn có thể bị mất lợi nhuận.

Nếu bạn định giá sản phẩm của mình quá cao, bạn có thể thấy sự quan tâm và doanh số bán hàng giảm xuống. Và nếu bạn định giá sản phẩm của mình quá thấp, bạn sẽ không thu được đủ lợi nhuận.

Để tìm điểm hấp dẫn khi định giá, hãy sử dụng giá vốn hàng bán của bạn. Nếu bạn biết giá vốn hàng bán của mình, bạn có thể đặt giá để lại cho bạn một tỷ suất lợi nhuận lành mạnh. Và, bạn có thể xác định khi nào giá của một sản phẩm cụ thể cần tăng.

Ví dụ:giả sử giá vốn hàng bán của bạn cho Sản phẩm A bằng 10 đô la. Bạn cần định giá sản phẩm cao hơn $ 10 để thu được lợi nhuận. Nếu bạn định giá nó dưới $ 10, bạn sẽ không thu được lợi nhuận.

Giá vốn hàng bán của bạn cũng có thể cho bạn biết liệu bạn có đang chi quá nhiều vào chi phí sản xuất hay không. Chi phí sản xuất của bạn càng cao, bạn cần định giá sản phẩm hoặc dịch vụ của mình để thu lợi nhuận càng cao.

Nếu bạn nhận thấy chi phí sản xuất của mình quá cao, bạn có thể tìm cách cắt giảm chi phí, chẳng hạn như tìm một nhà cung cấp mới.

Bạn có thể tìm thấy giá vốn hàng bán trên báo cáo thu nhập kinh doanh của mình. Báo cáo thu nhập nêu chi tiết lãi hoặc lỗ của công ty bạn trong một khoảng thời gian và là một trong những báo cáo tài chính chính.

Trên báo cáo thu nhập của bạn, COGS xuất hiện dưới doanh thu của doanh nghiệp bạn (hay còn gọi là doanh thu). Khấu trừ giá vốn hàng bán của bạn từ doanh thu trên báo cáo thu nhập để nhận được lợi nhuận gộp của bạn.

Giá vốn hàng bán của bạn cũng đóng một vai trò nhất định trong bảng cân đối kế toán của bạn. Bảng cân đối kế toán liệt kê khoảng không quảng cáo của doanh nghiệp bạn theo tài sản hiện tại. Sử dụng bảng cân đối kế toán của bạn để tìm số dư hàng tồn kho cuối kỳ của bạn.

Vậy, loại tài khoản giá vốn hàng bán là gì? Giá vốn hàng bán có phải là tài sản không? Trách nhiệm pháp lý?

COGS là một loại chi phí. Chi phí là chi phí mà doanh nghiệp của bạn phải gánh chịu trong quá trình hoạt động.

Khi bạn tạo một bút toán giá vốn hàng bán, hãy tăng chi phí khi ghi nợ và giảm chi phí khi ghi có.

Giá vốn hàng bán của bạn có thể thay đổi trong suốt kỳ kế toán. Giá vốn hàng bán phụ thuộc vào việc thay đổi chi phí và phương pháp kiểm kê mà bạn sử dụng.

Ba phương pháp tính giá hàng tồn kho bao gồm:

Phương pháp bạn sử dụng tùy thuộc vào loại hàng tồn kho của bạn. Và, IRS đặt ra các quy tắc cụ thể cho phương pháp nào bạn có thể sử dụng và khi nào bạn có thể thực hiện các thay đổi đối với phương pháp chi phí hàng tồn kho của mình.

Nếu bạn sử dụng phương pháp FIFO, hàng hóa đầu tiên bạn bán là hàng hóa bạn đã mua hoặc sản xuất trước. Nói chung, điều này có nghĩa là bạn bán những sản phẩm ít tốn kém nhất của mình trước. Kết quả là bạn ghi nhận giá vốn hàng bán thấp hơn.

Theo phương pháp LIFO, bạn bán hàng hóa gần đây nhất mà bạn đã mua hoặc sản xuất. Với LIFO, giá vốn hàng bán của bạn có thể cao hơn.

Với phương pháp trung bình, bạn lấy trung bình hàng tồn kho để xác định giá vốn hàng bán. Điều này giữ cho giá vốn hàng bán của bạn ở mức cao hơn so với phương pháp FIFO hoặc LIFO.

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 25 tháng 8 năm 2015.