Nếu bạn còn trẻ, rất có thể việc đầu tư có thể chưa nằm trong tầm ngắm của bạn. Nhưng các nhà đầu tư trẻ có lợi thế lớn hơn hầu hết mọi người khi nói đến việc xây dựng sự giàu có và đó là thời điểm.

Có thể bạn vừa tốt nghiệp đại học hoặc thuê căn hộ đầu tiên của mình với bạn bè. Cuộc sống là một cuộc phiêu lưu với rất nhiều khả năng và tất cả là để khám phá bạn là ai trên thế giới.

Nhưng bạn bắt đầu đầu tư càng sớm, thì bạn càng có nhiều thời gian để phát triển tiền của mình — và cuối cùng thì bạn càng dễ dàng đạt được các mục tiêu tài chính dài hạn của mình.

Để giúp bạn thoát khỏi tình trạng bên lề, đây là một số mẹo để đầu tư khi bạn còn trẻ.

Với đầu tư, bạn có thể học bằng cách làm. Nó giống như học chơi một môn thể thao hoặc nhạc cụ mới.

Hãy tưởng tượng nếu bạn muốn chèo thuyền kayak trên sông Colorado. Bạn sẽ bắt đầu bằng cách chèo thuyền trên các hồ, sau đó đi đến các sông cấp I và II, trước khi di chuyển đến vùng nước trắng khó khăn hơn. Cuối cùng, với đủ thực hành và kinh nghiệm, bạn có thể sẵn sàng vượt qua những thác ghềnh của sông Colorado.

Đầu tư là rất giống nhau. Và với tư cách là một nhà đầu tư trẻ, bạn có nhiều thời gian hơn để nghiên cứu thị trường, tinh chỉnh các chiến lược đầu tư và học hỏi từ cả thành công và thất bại của mình.

Điều quan trọng là thực hiện bước đầu tiên.

Nếu bạn đầu tư khi còn trẻ, bạn cũng sẽ có thể tận dụng tối đa sức mạnh của lãi kép khi bạn xây dựng sự giàu có trong bốn, năm, thậm chí sáu thập kỷ tới.

Nói một cách đơn giản nhất, lãi kép là bất kỳ khoản lợi nhuận nào kiếm được từ tiền gốc của bạn, cộng với khoản lợi nhuận trong quá khứ của bạn. Ví dụ:nếu bạn có tiền trong tài khoản ngân hàng, thì đó là tiền lãi của số tiền đó cộng với tiền lãi trước đây mà nó đã kiếm được theo thời gian. Nếu bạn có tiền trong tài khoản đầu tư, đó là tỷ lệ phần trăm bạn có thể kiếm được từ khoản đầu tư ban đầu, cộng với thu nhập trước đó.

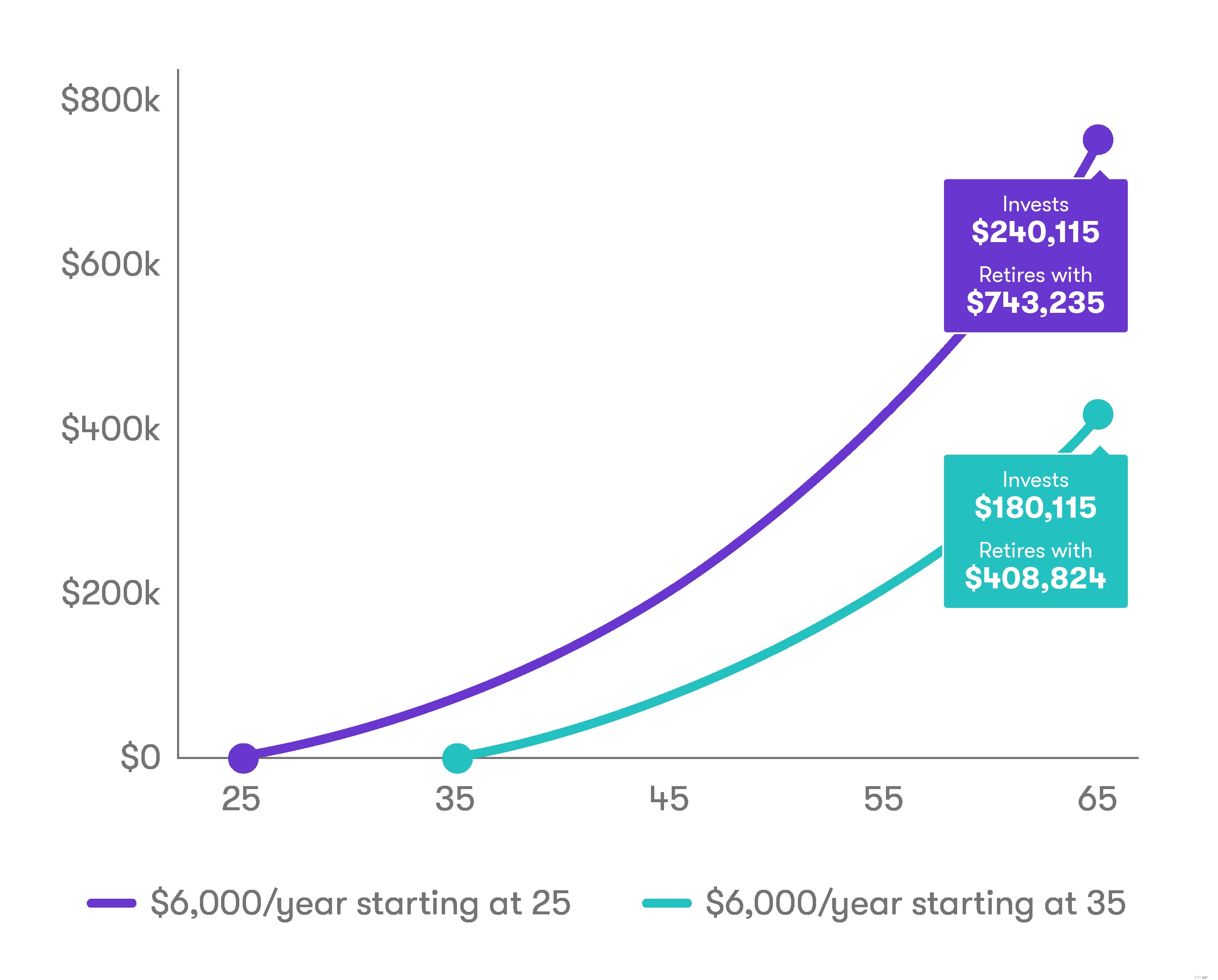

Bạn bắt đầu càng sớm, thì tính gộp thời gian càng có lợi cho bạn.

Biểu đồ sau * cho thấy điều gì sẽ xảy ra nếu bạn đầu tư 6.000 đô la hàng năm cho đến khi nghỉ hưu ở tuổi 65, bắt đầu từ 25 tuổi so với 35 tuổi, với giả định lợi nhuận hàng năm là 5%.

Nếu bạn chưa tạo ngân sách, bây giờ là lúc bắt đầu.

Ngân sách không chỉ có thể giúp bạn xác định số tiền bạn có cho các chi phí thiết yếu như tiền thuê nhà, khoản vay sinh viên, hàng tạp hóa và phương tiện đi lại mà còn có thể cho bạn biết bạn còn lại bao nhiêu để tiết kiệm mỗi tháng.

Mặc dù các chuyên gia khuyên bạn nên tiết kiệm tối đa 20% khoản tiền mang về nhà của mình, nhưng nếu số tiền đó quá nhiều để bắt đầu, hãy thử một số tiền nhỏ hơn. Vấn đề là bạn bỏ đi một thứ gì đó mỗi tháng. (Tìm hiểu thêm về cách đặt ngân sách tại đây.)

Khi bạn đã thiết lập một bộ đệm tiền mặt có giá trị tiết kiệm từ ba đến sáu tháng trong cả ngày mưa và quỹ khẩn cấp, thì bạn có thể bắt đầu nghĩ đến việc đầu tư.

Các công cụ như Auto-Stash có thể giúp tự động hóa các khoản đầu tư của bạn, để bạn không bao giờ bỏ lỡ một tháng.

Bạn muốn thư giãn khi lớn tuổi? Nếu đang đầu tư dài hạn, bạn nên cân nhắc nghiêm túc việc bỏ tiền vào tài khoản hưu trí.

IRA là tài khoản tiết kiệm hưu trí được ưu đãi về thuế có thể giúp bạn xây tổ ấm. Có hai loại IRA chính — truyền thống và Roth — và sự khác biệt chính giữa hai loại này là khi bạn trả thuế cho các khoản đóng góp và thu nhập.

Với IRA truyền thống, bạn thực hiện các khoản đóng góp được hoãn thuế và sau đó trả thuế khi bạn rút tiền ra. Với Roth, bạn phải trả thuế cho các khoản đóng góp, nhưng việc rút tiền sau này thường được miễn thuế.

Giới hạn đóng góp cho năm 2019 là như nhau cho dù bạn có IRA truyền thống hay Roth:bạn có thể đóng góp tối đa 6.000 đô la mỗi năm (tăng lên đến 7.000 đô la một năm nếu bạn từ 50 tuổi trở lên).

Nếu bạn có một kế hoạch do nhà tuyển dụng tài trợ, chẳng hạn như 401 (k), hãy cân nhắc đóng góp vào kế hoạch này. (Nói chung, bạn có thể đóng góp cho cả IRA và 401 (k) trong cùng một năm, tuy nhiên, bạn có thể không đủ điều kiện để hưởng đầy đủ các lợi thế về thuế của cả hai tài khoản. Bạn có thể bỏ ra tới 19.000 đô la một năm trong một 401 (k) và bắt kịp số tiền thêm 6.000 đô la khi bạn bước sang tuổi 50. Tương tự như IRA truyền thống, các khoản đóng góp của bạn cho 401 (k) được hoãn thuế.

Triết lý đầu tư của chúng tôi rất đơn giản và chúng tôi đã tổng hợp nó thành ba bước cơ bản mà chúng tôi gọi là Stash Way:

Trong những năm qua, mức tăng thị trường đã vượt xa lãi suất tiết kiệm tiêu chuẩn trong tài khoản ngân hàng. Nhìn về phía trước, các chuyên gia kỳ vọng thị trường sẽ quay trở lại khoảng 5%. Với sức mạnh của lãi kép và đầu tư thường xuyên, bạn có khả năng xây dựng sự giàu có cho tương lai tài chính mà bạn muốn.

Và bằng cách đa dạng hóa, bạn sẽ nắm giữ nhiều khoản đầu tư khác nhau mà không phải tất cả đều phải chịu rủi ro thị trường giống nhau, bao gồm cổ phiếu, trái phiếu, tiền mặt và hàng hóa.

Bạn cũng sẽ lựa chọn đầu tư vào nhiều lĩnh vực kinh tế — không chỉ là ngành đang hot hiện nay — cũng như ở các khu vực địa lý khác nhau trên toàn cầu. Chúng tôi cung cấp các quỹ giao dịch trao đổi (ETF) có thể giúp đa dạng hóa dễ dàng.

Lưu ý đặc biệt: Tất cả các hoạt động đầu tư đều có rủi ro. Bạn có thể mất tiền khi đầu tư vào cổ phiếu, trái phiếu, quỹ tương hỗ, quỹ giao dịch trao đổi và các chứng khoán thị trường khác. Tìm hiểu thêm về rủi ro đầu tư tại đây.

Với Stash, bạn có thể dễ dàng đầu tư vào hàng chục quỹ và cổ phiếu riêng lẻ. Và trong khi bạn đang ở đó, hãy xem Stash Learn. Chúng tôi có hàng trăm câu chuyện để giúp bạn giáo dục về đầu tư.

Vì vậy, hãy tránh xa những điều bên lề và bắt đầu Stashing ngay hôm nay! Bạn có thể bắt đầu chỉ với $ 5.

Mẹo chống lại nỗi sợ hãi của nhà tâm lý học dành cho nhà đầu tư

Ly hôn? 7 mẹo để rõ ràng về tài chính trong thời kỳ hỗn loạn

Warren Buffett:Mẹo đầu tư thị trường chứng khoán cho 'người bình thường'

5 mẹo tài chính cá nhân hấp dẫn dành cho lứa tuổi 30

Mẹo để có một danh sách kiểm tra vệ sinh mùa xuân bổ ích