Tổng hợp là một trong những thuật ngữ quan trọng nhất mà các nhà đầu tư mới bắt đầu phải hiểu. Đó là một cách để tăng khả năng tiết kiệm của bạn, chỉ bằng cách tiếp tục đầu tư vào thị trường.

Nói một cách đơn giản nhất, lãi kép là bất kỳ khoản lợi nhuận nào kiếm được từ tiền gốc của bạn, cộng với khoản lợi nhuận trong quá khứ của bạn. Ví dụ:nếu bạn có tiền trong tài khoản ngân hàng, thì đó là tiền lãi của số tiền đó cộng với tiền lãi trước đây mà nó đã kiếm được theo thời gian. Nếu bạn có tiền trong tài khoản đầu tư, đó là tỷ lệ phần trăm bạn có thể kiếm được từ khoản đầu tư ban đầu, cộng với thu nhập trước đó.

Điều cần biết: Tiền gốc là số tiền ban đầu bạn bỏ vào một khoản đầu tư. Tiền lãi và thu nhập — phần trăm bạn kiếm được trên tiền gốc — có thể được tính hàng ngày, hàng tháng, hàng quý hoặc hàng năm.

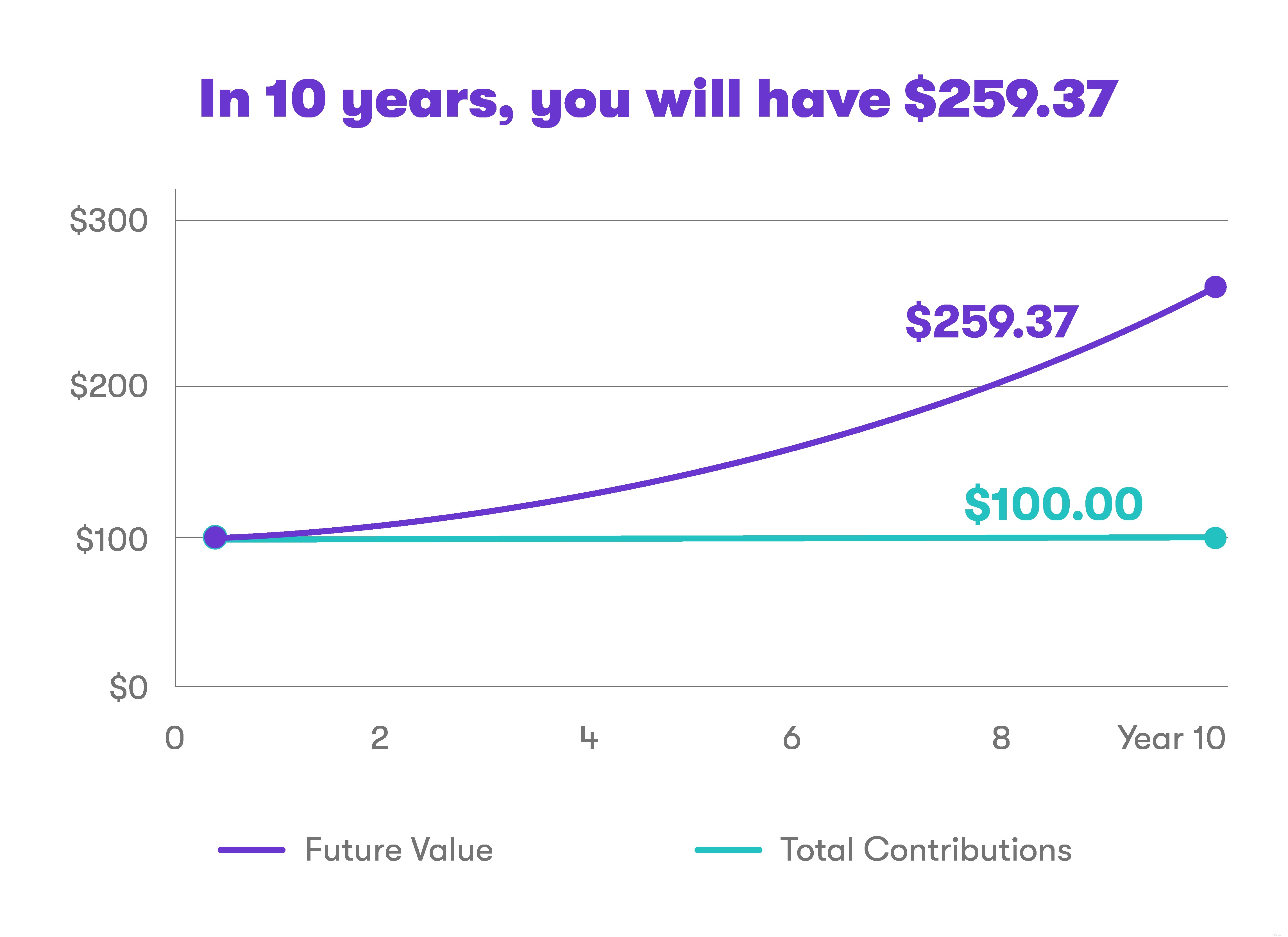

Hãy tưởng tượng rằng bạn gửi 100 đô la vào một tài khoản tiết kiệm tích lũy lãi suất 10% hàng năm. Sau một năm, bạn sẽ có 110 đô la trong tài khoản tiết kiệm đó. Tuy nhiên, sau hai năm, tiền lãi của bạn sẽ tăng lên gấp bội và bạn sẽ có 121 đô la.

Đó là bởi vì bạn không còn kiếm được lãi suất 10% chỉ trên khoản tiền gửi ban đầu là 100 đô la sau một năm nữa — bạn đang kiếm được 10% lãi suất trên 110 đô la. Tuy nhiên, hãy nhớ rằng một số chuyên gia hiện dự đoán rằng đầu tư vào hầu hết mọi thứ sẽ tạo ra lợi nhuận hàng năm dưới 10% trong thời gian dài.

Tuy nhiên, lưu ý rằng hầu hết các ngân hàng không trả lãi suất cao tới 10% đối với tiền gửi tài khoản tiết kiệm. Mức trung bình trên toàn quốc chỉ là 0,09%, theo FDIC. Ngoài ra, tiền lãi không phải lúc nào cũng được tính toán hàng năm — nó đôi khi được tính toán và cộng lại hàng ngày, hàng tháng hoặc hàng quý.

| Năm 1 | Năm 2 | Năm 3 | Năm 4 | |

|---|---|---|---|---|

| Số dư đầu kỳ | 100 đô la | 110 đô la | $ 121 | $ 133.10 |

| + 10% tỷ lệ hoàn vốn | $ 10 | $ 11 | 12,10 đô la | $ 15,31 |

| Số dư cuối kỳ | 110 đô la | $ 121 | $ 133.10 | $ 146,41 |

* Ví dụ là một minh họa giả định về các nguyên tắc toán học và không phải là dự đoán hoặc dự đoán về hiệu suất của một khoản đầu tư hoặc chiến lược đầu tư.

Và sau 10 năm lãi kép với tỷ lệ 10%, khoản tiền gửi 100 đô la của bạn sẽ tăng lên 259,37 đô la. Đó là sức mạnh của việc cộng gộp trong hành động.

Nếu bạn được cung cấp lựa chọn 100.000 đô la hôm nay hoặc một xu hôm nay, với số tiền bạn nhận được tăng gấp đôi mỗi ngày trong một tháng (một xu vào ngày đầu tiên, 2 xu vào ngày thứ hai, 4 xu vào ngày thứ ba, v.v. ), bạn sẽ chọn cái nào?

Đáng ngạc nhiên, thực sự thông minh hơn nếu bắt đầu với đồng xu, bởi vì vào ngày 31, bạn sẽ có hơn 10 triệu đô la.

Một trong những chìa khóa để tối đa hóa tiềm năng tài chính của bạn là tiết kiệm hoặc đầu tư tiền sớm và thường xuyên. Người dùng Stash có thể tự động hóa quy trình bằng cách bật các công cụ Auto-Stash, có thể tiết kiệm hoặc đầu tư tiền một cách tự động cho bạn.

Auto-Stash là một công cụ dễ sử dụng có sẵn trên ứng dụng có thể giúp bạn tiết kiệm hoặc đầu tư một cách nhất quán số tiền nhỏ theo thời gian, bất kể điều kiện thị trường. Bạn sẽ không phải lo lắng về việc cố gắng chọn đúng thời điểm để đầu tư hoặc “xác định thời điểm thị trường” mà chúng tôi không khuyến khích.

Auto-Stash tự hào có một số tính năng chính có thể giúp bạn tăng cường tiết kiệm và đầu tư, bao gồm Đặt lịch biểu, cho phép bạn thiết lập chuyển khoản tự động.

Bạn chọn số tiền bạn muốn để sang một bên, khi nào và tần suất bạn muốn đặt nó sang một bên, và liệu bạn có muốn Stash tự động đầu tư số tiền đó vào ETF và cổ phiếu của mình hay chỉ đơn giản là chuyển tiền vào tài khoản tiền mặt của bạn. Đó là một cách dễ dàng để tiết kiệm và đầu tư thường xuyên, theo lịch trình phù hợp với bạn.

Đây có thể là một cách tương đối dễ dàng để giúp đảm bảo tính lãi kép hoạt động cho bạn!