Thế hệ Z cảm thấy thoải mái, tự tin và tiết kiệm hơn bao giờ hết khi nghỉ hưu.

Đó là theo khảo sát gần đây của Tập đoàn Tài chính Chính về “những người siêu tiết kiệm”, những người đóng góp 90% hoặc nhiều hơn số tiền tối đa có thể cho các kế hoạch do nhà tuyển dụng tài trợ, hoặc những người đã đóng góp từ 15% trở lên cho những tài khoản đó từ tiền lương của họ.

Các kế hoạch do nhà tuyển dụng tài trợ, bao gồm tài khoản 401 (k) và 403 (b), cho phép hầu hết người dùng đóng góp lên đến 19.500 đô la hàng năm.

Và bạn không cần phải là người có thu nhập cao để trở thành một người siêu tiết kiệm. Hơn một nửa trong số những người được khảo sát kiếm được ít hơn 100.000 đô la hàng năm. Và gần một phần tư số người được hỏi kiếm được ít hơn 50.000 đô la mỗi năm. Hơn một nửa số người siêu tiết kiệm được khảo sát ước tính rằng họ tiết kiệm được 20.000 đô la trở lên vào năm 2021. Tỷ lệ phần trăm cao nhất - 31% - trong số những người được hỏi ước tính rằng họ tiết kiệm được 20.000 đô la đến 29.999 đô la vào năm 2021.

Nghiên cứu cho thấy rằng thế hệ Z có thể bắt đầu đạt được những bước tiến trong việc tiết kiệm để nghỉ hưu và các mục tiêu khác trong tương lai, bất kể thu nhập của họ là bao nhiêu.

Cuộc khảo sát đã thăm dò ý kiến của 1.408 người trong độ tuổi từ 19 đến 56 có kế hoạch nghỉ hưu với chủ lao động. Trong số những người được khảo sát, 43% xác định là Gen X, 49% thuộc Gen Y — còn được gọi là Millennials và 8% là thành viên của Thế hệ Z.

Thế hệ Z, được Trung tâm nghiên cứu Pew xác định là những người sinh sau năm 1996, không nhận được nhiều sự chú ý của giới truyền thông như thế hệ Millennials, vì đó là nhóm nhân khẩu học nhỏ hơn và phần lớn, hiện chỉ mới gia nhập lực lượng lao động. Thế hệ Z cũng phải đối mặt với một loạt thách thức duy nhất, khi họ bước vào cuộc sống trưởng thành của mình với một nền kinh tế được đánh dấu bởi đại dịch Covid-19.

Mặc dù Gen Z là thế hệ trẻ nhất được thăm dò ý kiến, nhưng họ vẫn chiếm gần 10% số người siêu tiết kiệm trong cuộc khảo sát. Những người được hỏi thuộc Gen Z cảm thấy thoải mái về hiện tại và tích cực về tương lai. 78% những người siêu tiết kiệm thuộc thế hệ Z mô tả tình hình tài chính hiện tại của họ là “thoải mái”. Gần 3/4 số người được hỏi thuộc Gen Z cảm thấy thoải mái về quy trình lập kế hoạch nghỉ hưu. Sáu bảy phần trăm những người tiết kiệm thuộc Thế hệ Z được khảo sát nói rằng họ tự tin rằng mình sẽ có đủ tiền để sống thoải mái khi về hưu.

| 0 Thế hệ Z 0 Millennials 0 Thế hệ X |

Trên thực tế, tăng cường đóng góp vào khoản tiết kiệm khi nghỉ hưu là ưu tiên hàng đầu của những người siêu tiết kiệm thuộc Thế hệ Z, với 33% người được hỏi cho biết đó là mục tiêu quan trọng nhất mà họ đang hướng tới. (Tiết kiệm cho một khoản mua sắm lớn, chẳng hạn như một ngôi nhà, là mục tiêu hàng đầu của 61% người được hỏi thuộc Thế hệ Z.)

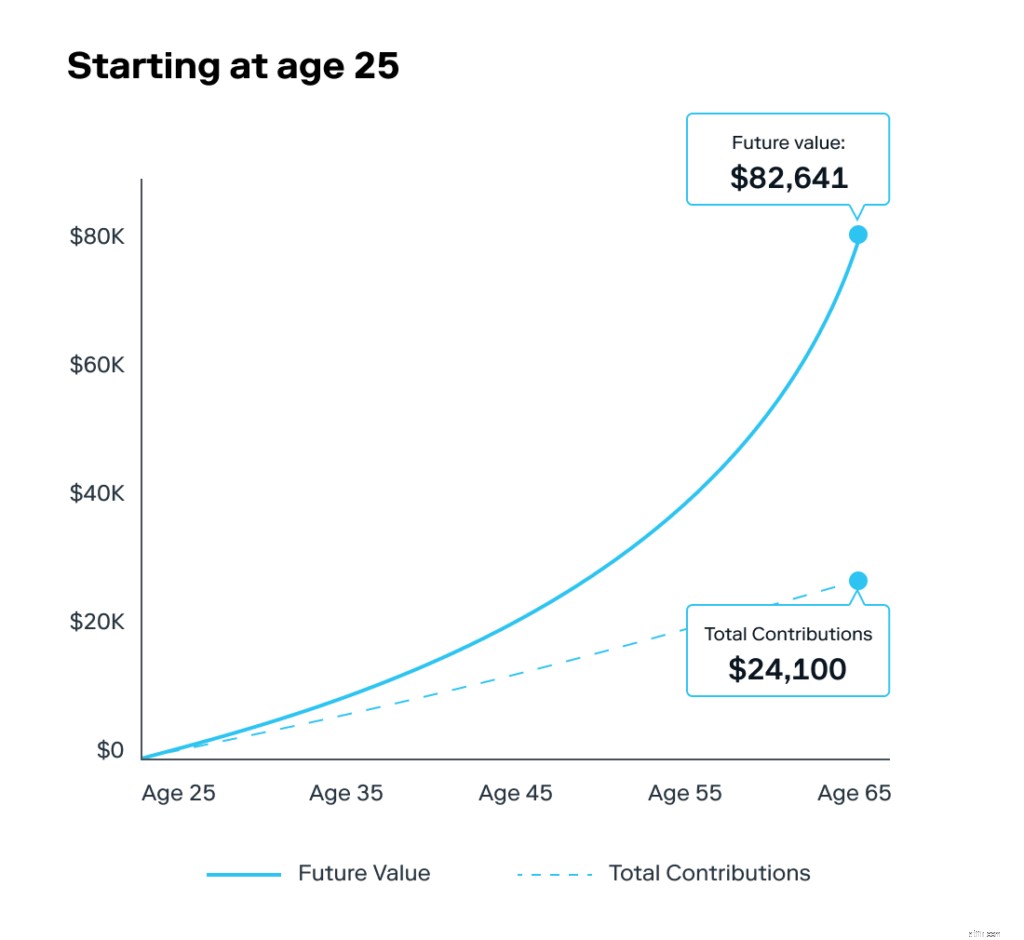

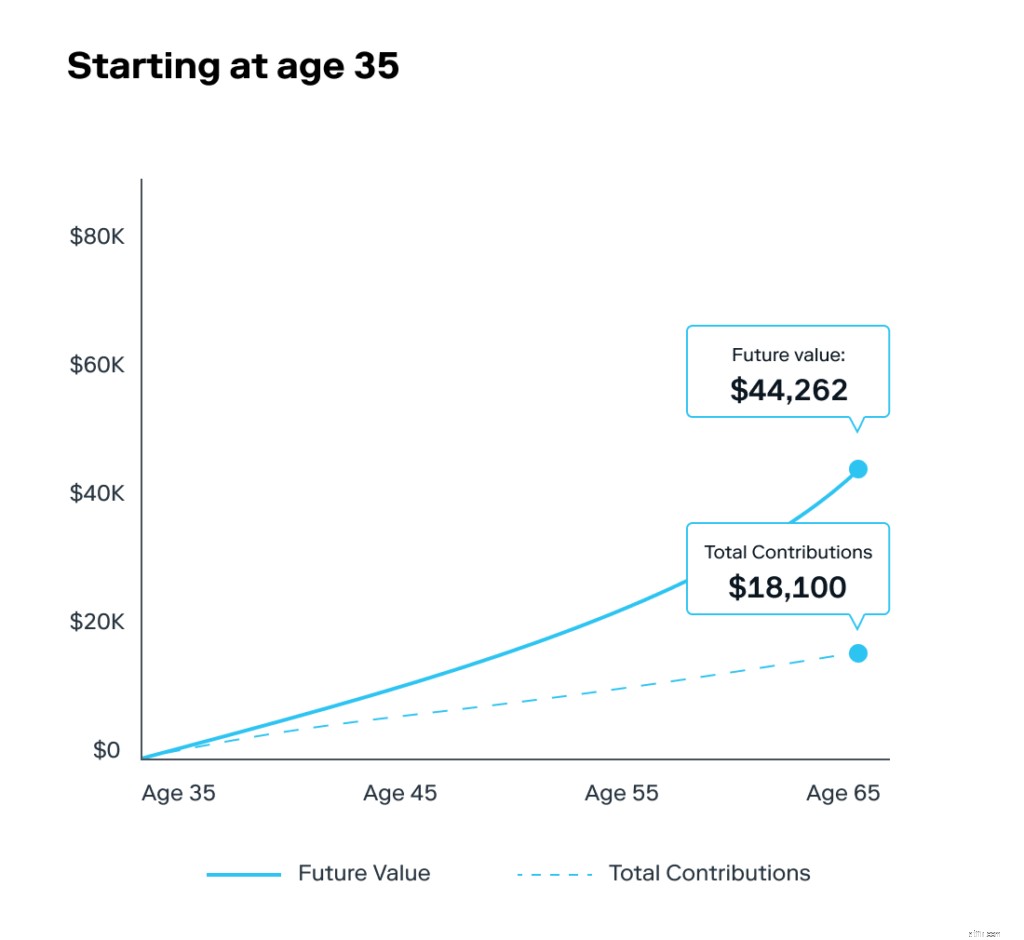

Và Gen Z dường như hiểu rằng điều quan trọng là phải bắt đầu tiết kiệm để nghỉ hưu càng sớm càng tốt. Trong số tất cả các nhóm được khảo sát, 71% nói rằng họ bắt đầu tiết kiệm để nghỉ hưu ở độ tuổi 20. Tỷ lệ phần trăm cao nhất, 16%, nói rằng họ bắt đầu ở tuổi 22, khoảng tuổi mà nhiều người tốt nghiệp đại học và gia nhập lực lượng lao động.

Vì hầu hết các thành viên của Thế hệ Z đều mới bước vào độ tuổi 20, nên nghiên cứu cho thấy bạn có thể là một người siêu tiết kiệm và bắt đầu tiết kiệm sớm để nghỉ hưu. Stash có một số gợi ý để giúp bạn bắt đầu.

Có một tài khoản hưu trí có thể giúp bạn bắt đầu tiết kiệm cho tương lai và nếu chưa có, bạn có thể cân nhắc mở một tài khoản. Với Stash, bạn có thể mở tài khoản hưu trí cá nhân (IRA). Bạn có thể sử dụng IRA để dành tiền cho tương lai, đặc biệt nếu bạn không có kế hoạch do nhà tuyển dụng tài trợ. Có hai loại IRA:Truyền thống và Roth. IRA truyền thống thường được gọi là tài khoản hoãn thuế vì bạn không phải trả thuế cho số tiền đó cho đến khi bạn rút khỏi tài khoản khi nghỉ hưu. Mặt khác, bạn đóng góp cho Roth IRA sau thuế, vì vậy bạn không phải trả thuế cho số tiền khi bạn rút tiền.

IRA truyền thống được tài trợ bằng đô la trước thuế của bạn, vì vậy số tiền bạn đóng góp cho IRA truyền thống có thể giảm hóa đơn thuế hàng năm của bạn.

Có giới hạn hàng năm cho những gì bạn có thể đóng góp. Bạn có thể bỏ ra tới 6.000 đô la mỗi năm. Khi bạn 50 tuổi trở lên, bạn có thể đóng góp tối đa 7.000 đô la hàng năm.

Sau 59 tuổi ½, bạn có thể lấy tiền từ tài khoản mà không bị phạt. Ở tuổi 70 1/2, IRS thực sự yêu cầu bạn bắt đầu rút tiền ra khỏi tài khoản của mình. Đây được gọi là phân phối tối thiểu bắt buộc (RMD).

RMD là số tiền bạn phải rút từ IRA truyền thống của mình bắt đầu từ 70 ½ tuổi. Số tiền được xác định theo công thức IRS bao gồm tuổi thọ và giá trị tài khoản.

Ngược lại, bạn tài trợ cho Roth bằng số tiền bạn đã nộp thuế (thu nhập ròng của bạn). Khi bạn đã cấp tiền vào tài khoản, thu nhập của bạn có thể tăng mà không phải trả thuế.

Roth IRA cũng có giới hạn đóng góp hàng năm, nghĩa là bạn chỉ có thể bỏ vào 6.000 đô la. Tuy nhiên, giống như IRA truyền thống, nếu bạn từ 50 tuổi trở lên, bạn có thể đóng góp tối đa 7.000 đô la.

Khi bạn 59 tuổi ½, bạn có thể truy cập số tiền này mà không phải trả tiền phạt. Không giống như IRA truyền thống, nơi bạn phải bắt đầu rút tiền ra khỏi tài khoản của mình trước 70 ½ tuổi (hoặc 72 tuổi nếu sinh nhật lần thứ 70 của bạn là ngày 1 tháng 7 năm 2019 trở lên), bạn có thể tiếp tục thêm vào Roth IRA của mình miễn là bạn giống. (Có những giới hạn dựa trên thu nhập và tình trạng nộp hồ sơ thuế mà bạn có thể đọc thêm tại đây.)

Nếu bạn đã có tài khoản hưu trí, bao gồm IRA hoặc tài khoản 401 (k) do nhà tuyển dụng tài trợ, hãy xem liệu bạn có thể tăng hoặc thậm chí đạt đến giới hạn đóng góp tối đa cho các tài khoản đó hay không. Một cách để ưu tiên tiết kiệm là lập một ngân sách bao gồm cả chỗ để chi tiêu, tiết kiệm và đầu tư. Cân nhắc sử dụng ngân sách 50-30-20, trong đó phân bổ 50% cho các chi phí cần thiết, 30% cho các chi phí không thiết yếu và 20% để tiết kiệm và đầu tư.

Ngoài việc có một tài khoản hưu trí, đầu tư vào một tài khoản môi giới có thể giúp bạn tích lũy tiền tiết kiệm. Đầu tư có xu hướng giúp bảo vệ tiền của bạn khỏi tác động của lạm phát. Mặc dù tất cả các hoạt động đầu tư đều có rủi ro, nhưng đầu tư tiền của bạn có thể giúp bạn tránh được lạm phát.

Hãy nhớ tuân theo Stash Way, triết lý đầu tư của chúng tôi, bao gồm đầu tư thường xuyên số tiền nhỏ vào một danh mục đầu tư đa dạng.