Bạn đã bao giờ xem HGTV và tự hỏi làm thế nào các chủ nhà đang trả tiền cho dự án tu sửa hoặc ngôi nhà mới của họ? Những bức ảnh trước và sau đều nổi bật và đầy cảm hứng, nhưng chủ nhà sẽ trả tiền như thế nào cho những dự án này hiếm khi được đưa ra trong chương trình kéo dài hàng giờ đồng hồ.

Các dự án cải thiện nhà đang nằm trong tâm trí của nhiều chủ nhà mới trên toàn quốc, cùng với bảng giá của những cập nhật này. Chi phí trung bình của việc tu sửa một ngôi nhà ở Hoa Kỳ dao động từ $ 16.886 - $ 64.086, tùy thuộc vào những gì bạn muốn hoàn thành.

Cho dù bạn chỉ sơn một lớp sơn mới hay đại tu toàn bộ ngôi nhà của mình, việc cải tạo nhà có thể nhanh chóng trở nên đắt đỏ. Khi bạn đã có ngân sách trong đầu, có nhiều lựa chọn để tài trợ cho dự án cải tạo nhà của bạn. Chọn đúng dự án cũng dễ dàng quan trọng như chọn chính dự án.

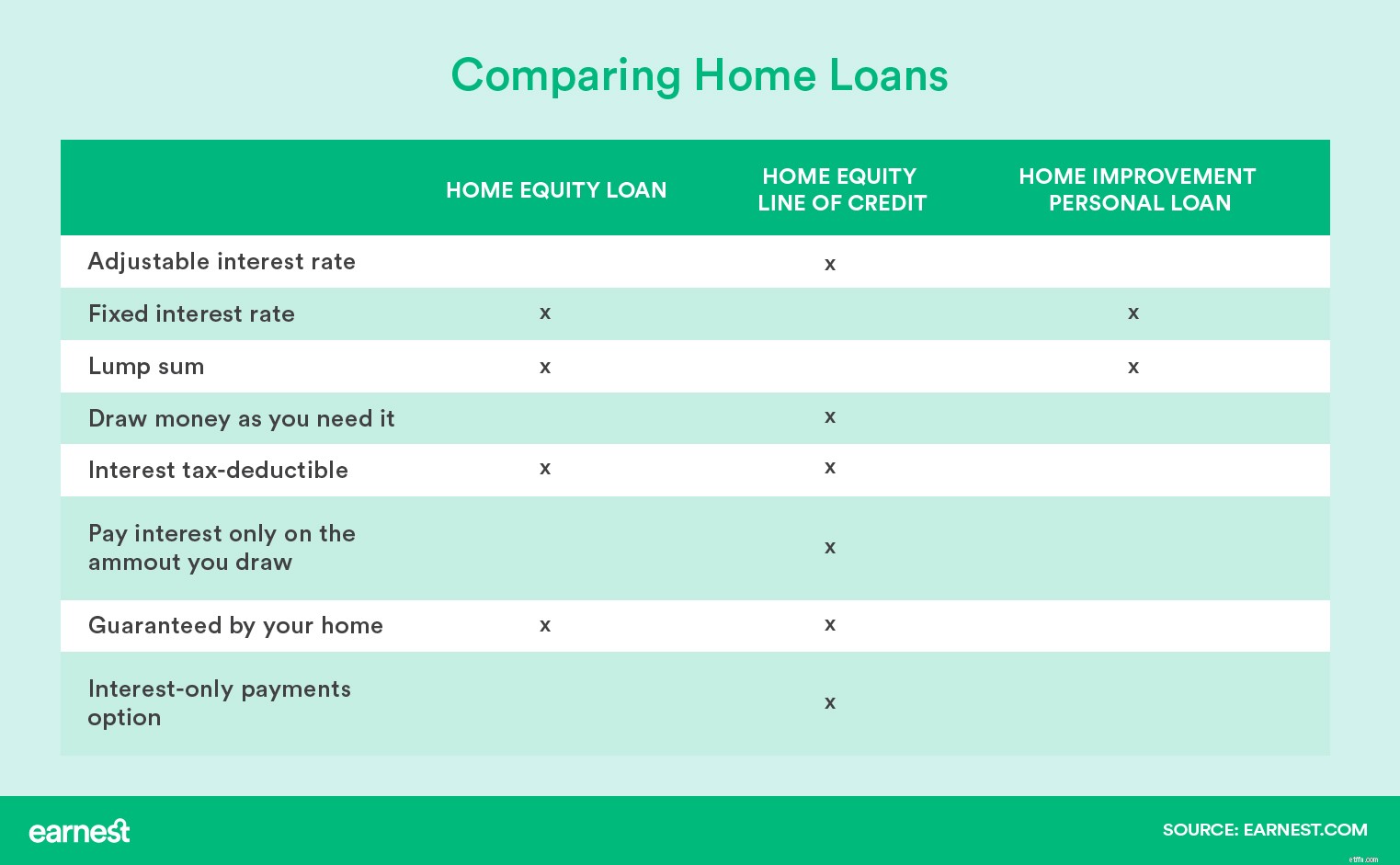

Có ba lựa chọn phổ biến cho các chủ nhà xem xét một khoản vay cho dự án cải tạo hoặc sửa chữa nhà của họ:

Khoản vay mua nhà là khoản vay trả một lần sử dụng số tiền bạn đã trả cho căn nhà của mình như một sự đảm bảo cho người cho vay rằng bạn sẽ hoàn trả khoản vay.

Thường được gọi là khoản vay HELOC, tùy chọn này thường có các tùy chọn lãi suất tương tự như khoản vay mua nhà, nhưng hoạt động như một hạn mức tín dụng quay vòng, thay vì trả góp một lần.

Không giống như hai lựa chọn đầu tiên, khoản vay cá nhân cải thiện nhà là một khoản vay không có bảo đảm và không được hỗ trợ bởi ngôi nhà của bạn hoặc số tiền đã được trả cho khoản vay đó.

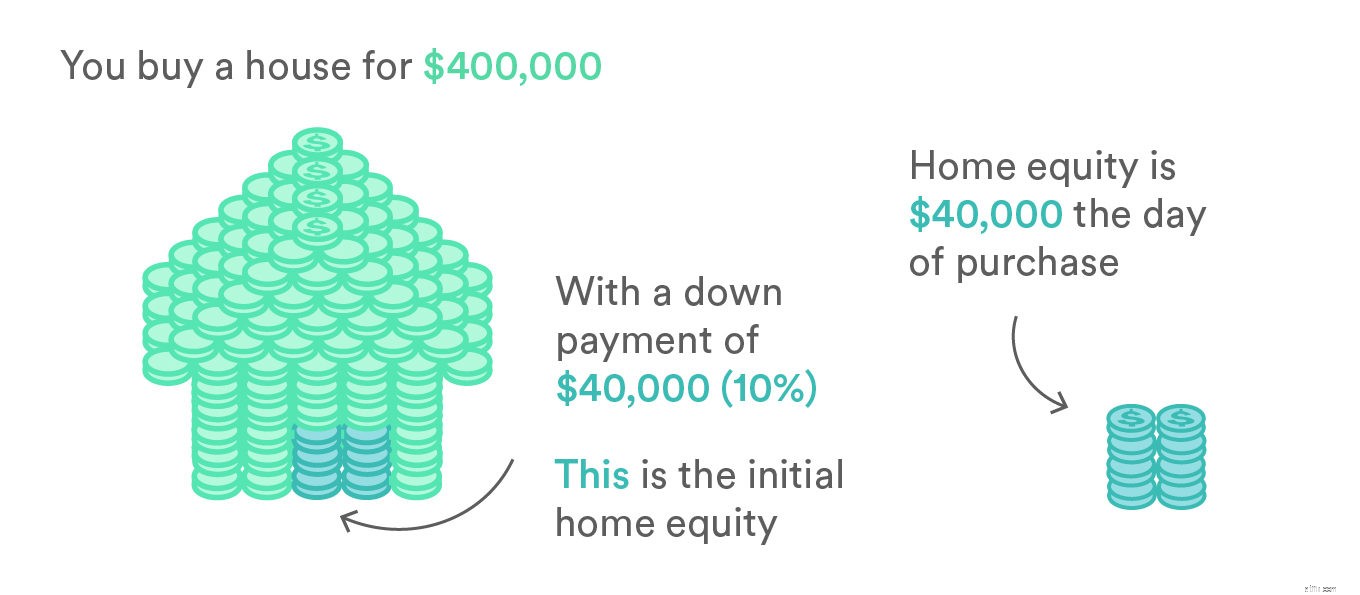

Trước khi theo đuổi bất kỳ lựa chọn nào trong số này, bạn cần tính toán vốn chủ sở hữu nhà hiện tại của mình. Vốn chủ sở hữu nhà là sự chênh lệch giữa giá trị căn nhà của bạn và số dư chưa thanh toán của khoản thế chấp và bất kỳ khoản nợ nào khác được đảm bảo bằng căn nhà của bạn.

Giả sử bạn mua một căn nhà với giá 400.000 đô la với khoản trả trước là 40.000 đô la (10% tổng số tiền) và thế chấp cho số dư còn lại đến hạn là 360.000 đô la. Vốn chủ sở hữu căn nhà của bạn khi bạn chuyển đến bằng với khoản trả trước của bạn, $ 40.000.

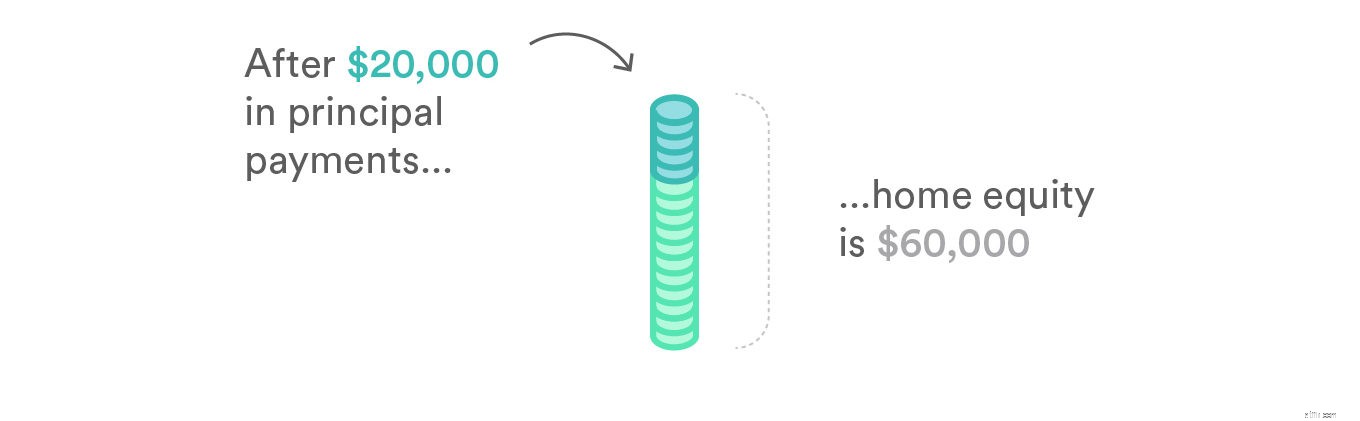

Nếu bạn đã trả hết 20.000 USD tiền thế chấp trong những năm sau đó, nhưng giá trị căn nhà của bạn thì không thay đổi, vốn chủ sở hữu nhà của bạn khi đó sẽ là 60.000 đô la. Nếu giá trị căn nhà của bạn lên đến $ 430,000 trong khi bạn thực hiện các khoản thanh toán đó, thì giá trị căn nhà mới của bạn sẽ là $ 90,000 — đó là sự khác biệt giữa giá trị căn nhà được cải thiện của bạn và số tiền bạn vẫn nợ người cho vay.

Nếu bạn đã trả hết 20.000 USD tiền thế chấp trong những năm sau đó, nhưng giá trị căn nhà của bạn thì không thay đổi, vốn chủ sở hữu nhà của bạn khi đó sẽ là 60.000 đô la. Nếu giá trị căn nhà của bạn lên đến $ 430,000 trong khi bạn thực hiện các khoản thanh toán đó, thì giá trị căn nhà mới của bạn sẽ là $ 90,000 — đó là sự khác biệt giữa giá trị căn nhà được cải thiện của bạn và số tiền bạn vẫn nợ người cho vay.

Khoản vay mua nhà là khoản vay một lần, một lần, được bảo đảm bằng chính căn nhà của bạn. Theo Ủy ban Thương mại Liên bang, chủ nhà có thể vay tới 85% vốn chủ sở hữu của mình cho một khoản vay. Vì các khoản cho vay mua nhà được đảm bảo bằng một tài sản (ngôi nhà của bạn), các khoản vay này thường cung cấp APR thấp hơn so với các khoản vay không có thế chấp, ngay cả khi bạn không có tín dụng xuất sắc.

APR của bạn sẽ cố định và có thể dự đoán được theo thời gian khi xây dựng ngân sách. Bạn thậm chí có thể khấu trừ các khoản thanh toán lãi vay từ thuế của mình trong nhiều trường hợp. Người đi vay có thể đủ điều kiện cho khoản vay lớn hơn và thời gian dài hơn khoản vay cá nhân có thể cung cấp. Tất cả những điều này là do người cho vay hoặc ngân hàng có một mạng lưới an toàn nếu người đi vay không trả được. Họ có thể tịch thu ngôi nhà của bạn và bán nó để thu hồi bất kỳ khoản tiền chưa thanh toán nào.

Các khoản vay mua nhà có thể rất phù hợp cho những người đi vay có nhiều vốn tự có trong căn nhà của họ và cần phải thực hiện những cải tiến lớn và tốn kém. Việc sử dụng khoản vay mua nhà để cải tạo hoặc nâng cấp căn nhà của bạn theo cách làm tăng giá trị của nó có thể là một tình huống đôi bên cùng có lợi. Chúng phù hợp hơn cho các dự án đã có tổng ngân sách vì khoản vay mua nhà là khoản vay trả một lần cho người vay.

Không phải tất cả các chủ nhà đều có vốn chủ sở hữu đáng kể trong nhà của họ. Điều này phổ biến hơn đối với những chủ nhà mới chưa đầu tư nhiều vào các khoản thanh toán hoặc những người đi vay có nhà bị giảm giá. Các khoản vay vốn mua nhà cũng đi kèm với chi phí đóng và phí tương tự như khoản vay thế chấp chính của bạn.

Khi lựa chọn một khoản vay mua nhà, điều cực kỳ quan trọng là phải đảm bảo kế hoạch trả nợ nằm trong ngân sách của bạn. Không thanh toán có thể dẫn đến tịch thu nhà và mất nhà của bạn.

Khoản vay HELOC cung cấp cho người đi vay một hạn mức tín dụng để rút tiền trong một thời gian dài hơn, thay vì nhận một khoản tiền cố định một lần cùng một lúc. Miễn là bạn vẫn ở dưới hạn mức vay được quyết định bởi vốn chủ sở hữu nhà của bạn, bạn có thể tiếp tục rút tiền, giống như thẻ tín dụng. Giống như khoản vay mua nhà, lãi suất được khấu trừ thuế với HELOC’s. Giống như khoản vay mua nhà, chủ nhà có thể vay tối đa 85% vốn chủ sở hữu của mình cho khoản vay HELOC.

Một cách sử dụng phổ biến đối với khoản vay HELOC bên ngoài không gian cải tạo nhà là để thanh toán học phí đại học. Các hóa đơn y tế theo thời gian cũng là cách sử dụng phổ biến đối với khoản vay HELOC, vì người vay có thể rút hạn mức tín dụng liên tục theo thời gian.

Sự khác biệt chính khác giữa khoản vay HELOC và khoản vay mua nhà là tỷ lệ APR. Trong khi khoản vay mua nhà có APR cố định, HELOC’s có APR thay đổi. Vì lãi suất không bị ràng buộc khi bắt đầu khoản vay, nên lãi suất có thể tăng và khó ngân sách hơn theo thời gian. Bạn cũng có thể chỉ thanh toán lãi suất trong thời gian rút vốn, là mốc thời gian bạn rút vốn từ hạn mức tín dụng (trung bình khoảng 10 năm). Tuy nhiên, khi thời hạn rút tiền kết thúc, bạn có thể thấy các khoản thanh toán đến hạn cao hơn nhiều nếu bạn chỉ thực hiện thanh toán lãi suất trong thời gian đó.

Giống như các khoản vay mua nhà, khoản vay HELOC là một lựa chọn mạnh mẽ cho các dự án lớn hơn đòi hỏi nhiều vốn đầu tư hơn. Bạn cũng sẽ cần có đủ vốn chủ sở hữu nhà để vay lại, vì vậy HELOC’s có thể không phù hợp với những chủ nhà mới hoặc những người đã thấy giá nhà của họ giảm đáng kể.

Hầu hết các ngân hàng sẽ không cung cấp HELOC cho bất động sản cho thuê, vì vậy nếu bạn đang muốn cập nhật bất động sản đầu tư mà bạn thuê để có thêm thu nhập, thì khoản vay HELOC thậm chí có thể không phải là một lựa chọn.

Khoản vay HELOC rất phù hợp cho những chủ nhà muốn tiếp tục rút tiền mặt dự trữ theo thời gian. Ví dụ:một lần sửa sang lại toàn bộ ngôi nhà có thời hạn dài với một số điểm thanh toán sẽ được hưởng lợi từ khoản vay HELOC, thay vì khoản thanh toán một lần duy nhất từ khoản vay mua nhà. Không giống như khoản vay mua nhà, khoản vay HELOC có thể có nghĩa là điều chỉnh các khoản thanh toán khoản vay theo thời gian và nếu bạn chỉ trả lại lãi suất trong thời gian rút vốn ban đầu, bạn có thể thấy khoản thanh toán tăng lên đáng kể.

Đối với khoản vay mua nhà, việc thực hiện các khoản thanh toán này là cực kỳ quan trọng. Mặc dù lãi suất thấp hơn vì đây là một khoản vay có bảo đảm, việc không thanh toán có thể dẫn đến tịch thu nhà và mất nhà của bạn.

Không giống như khoản vay HELOC hoặc khoản vay mua nhà, khoản vay cá nhân cải thiện nhà là khoản vay không có bảo đảm. Tuy nhiên, bạn không phải lo lắng về việc không có đủ vốn sở hữu nhà để vay, điều này có nghĩa là người cho vay phải chịu thêm rủi ro khi thực hiện các khoản vay này. Do đó, lãi suất cho vay cá nhân có xu hướng cao hơn lãi suất cho vay mua nhà. Tỷ lệ cũng sẽ dựa trên mức độ tín nhiệm của bạn.

Khoản vay cá nhân có thể được sử dụng cho một số lý do ngoài việc cải thiện nhà, bao gồm nhưng không giới hạn ở:kỳ nghỉ / tuần trăng mật, chuyển nhà / tái định cư, đặt cọc, đính hôn / đám cưới, sửa chữa nhà, chi phí việc làm mới và phát triển sự nghiệp. Các khoản vay cá nhân để cải thiện nhà cửa thường được hoàn trả trong thời gian ngắn hơn so với khoản vay mua nhà hoặc khoản vay HELOC, thường là từ ba đến năm năm.

Nếu dự án của bạn có thời hạn hoặc số tiền vay ngắn hơn, thì khoản vay sửa nhà nói chung là cách tốt hơn để thực hiện. Các khoản vay cá nhân thường không dành cho các khoản vay phải mất hơn bảy năm mới trả hết. Có thể bạn không có đủ tiền để mua một lớp sơn mới cho ngôi nhà của mình, số tiền này có thể dao động trong khoảng từ 1.700 đô la đến 3700 đô la. Các khoản vay cá nhân cũng được đảm bảo nhanh hơn, chỉ mất vài ngày để được phê duyệt, trong khi các khoản vay mua nhà hoặc của HELOC có thể mất trung bình 30 ngày. Nếu bạn có một mái nhà bị dột cần được sửa chữa nhanh chóng để tránh thiệt hại thêm về giá nhà, thì khoản vay sửa nhà sẽ là lựa chọn nhanh hơn để có tiền sửa chữa.