Đầu tư là một trong những điều trong cuộc sống mà mọi người biết rằng họ nên bắt đầu làm - nhưng đừng bao giờ thực sự làm điều đó. Trong hướng dẫn cách đầu tư cho người mới bắt đầu, chúng tôi sẽ giúp bạn loại bỏ các lý do và tìm hiểu cách bắt đầu đầu tư ngay hôm nay.

Có nhiều lý do để bắt đầu đầu tư ngay hôm nay, bao gồm những lý do sau:

Đó là lý do tại sao chúng tôi muốn cho bạn thấy cách bạn có thể bắt đầu đầu tư cho người mới bắt đầu. Phần tốt nhất là bạn cũng không cần nhiều tiền như vậy. Trên thực tế, bạn có thể bắt đầu đầu tư ngay hôm nay chỉ với $ 50.

Hãy đi sâu vào và tìm hiểu cách thực hiện.

Sẵn sàng bỏ nợ, tiết kiệm tiền và xây dựng sự giàu có thực sự? Tải xuống Hướng dẫn cơ bản MIỄN PHÍ về Tài chính Cá nhân của tôi.Có năm bước bạn nên thực hiện để đầu tư.

Mỗi bước được xây dựng dựa trên bước trước, vì vậy khi bạn hoàn thành bước đầu tiên, hãy chuyển sang bước thứ hai. Nếu bạn không thể đến bước thứ năm, đừng lo lắng. Bạn vẫn có thể cảm thấy tuyệt vời vì hầu hết mọi người thậm chí chưa bao giờ đến được bước đầu tiên.

Đây là cách nó hoạt động:

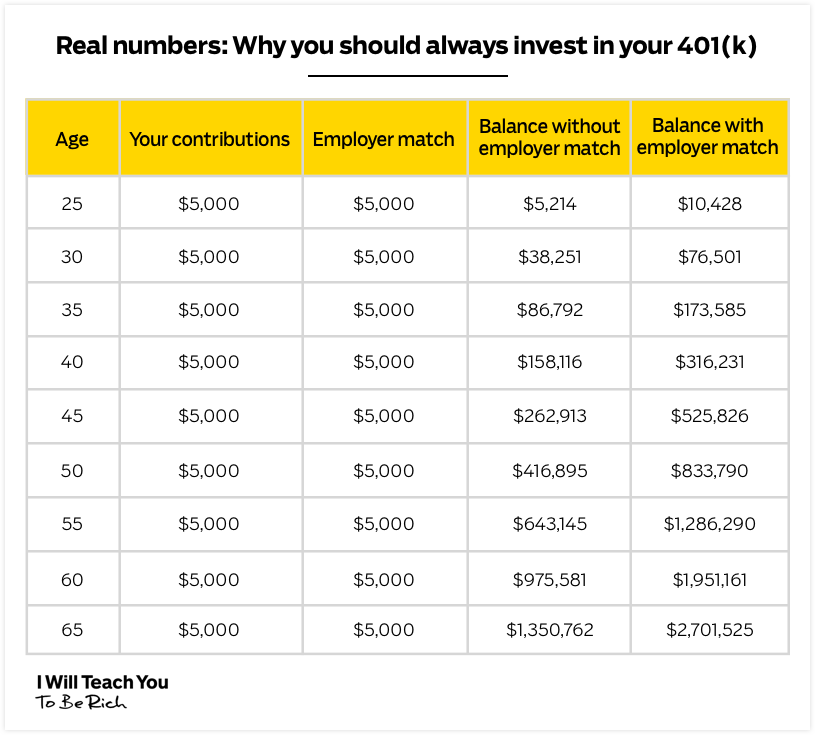

Mỗi tháng, bạn nên đóng góp nhiều nhất có thể để tận dụng tối đa 401 nghìn kết quả phù hợp của công ty bạn. Điều đó có nghĩa là nếu công ty của bạn đưa ra mức đối sánh 5%, bạn sẽ phải đóng góp ÍT NHẤT 5% thu nhập hàng tháng vào 401 nghìn USD mỗi tháng.

401k là một trong những phương tiện đầu tư mạnh mẽ nhất theo ý của bạn.

Đây là cách hoạt động:Mỗi khi bạn nhận được phiếu lương, một phần trăm khoản thanh toán của bạn sẽ được trích ra và đưa vào 401k tiền thuế của bạn. Điều này có nghĩa là bạn sẽ chỉ trả thuế cho nó sau khi bạn rút các khoản đóng góp khi nghỉ hưu.

Thông thường, người sử dụng lao động của bạn sẽ so khớp các khoản đóng góp của bạn lên đến một tỷ lệ nhất định.

Ví dụ, hãy tưởng tượng bạn kiếm được 150.000 đô la / năm. Công ty của bạn cung cấp 3% phù hợp với gói 401k của họ. Nếu bạn đầu tư 3% tiền lương (khoảng 5.000 đô la) vào 401 nghìn đô la của mình, công ty của bạn sẽ tương xứng với số tiền của bạn - tăng gấp đôi hiệu quả khoản đầu tư của bạn.

Đây là biểu đồ thể hiện điều này:

Các bạn của tôi đây là tiền miễn phí (hay còn gọi là loại tiền tốt nhất).

Không phải tất cả các công ty đều cung cấp một kế hoạch phù hợp - nhưng hiếm khi tìm thấy một kế hoạch không phù hợp. Nếu công ty của bạn cung cấp một kết quả phù hợp, ít nhất bạn nên đầu tư đủ để tận dụng hết lợi thế của nó.

Bạn có quyền lựa chọn các khoản đầu tư của mình khi bạn đặt tiền vào 401k. Tuy nhiên, hầu hết các công ty cũng cung cấp cho bạn tùy chọn để ủy thác tiền của bạn cho một công ty đầu tư chuyên nghiệp. Họ sẽ cung cấp cho bạn nhiều tùy chọn đầu tư khác nhau để lựa chọn và có thể giúp trả lời bất kỳ câu hỏi nào bạn có về 401k của mình.

Điều tuyệt vời khác về 401ks là bạn dễ dàng thiết lập chúng như thế nào. Bạn chỉ cần chọn tham gia khi bộ phận nhân sự của công ty bạn cung cấp. Họ sẽ chỉ rút bao nhiêu tiền mà bạn muốn họ đầu tư từ tiền lương của bạn.

Sẵn sàng bỏ nợ, tiết kiệm tiền và xây dựng sự giàu có thực sự? Tải xuống Hướng dẫn cơ bản MIỄN PHÍ về Tài chính Cá nhân của tôi.Bạn có thể rút tiền từ 401k của mình khi bạn 59 tuổi rưỡi. Đây là thời điểm bắt đầu tuổi nghỉ hưu được liên bang công nhận.

Tất nhiên bạn CÓ THỂ rút tiền sớm hơn - nhưng chú Sam sẽ đánh bạn với hình phạt liên bang 10% đối với số tiền của bạn cùng với các khoản thuế bạn phải trả cho số tiền bạn rút.

Đó là lý do tại sao điều quan trọng là giữ số tiền của bạn trong 401 nghìn USD cho đến khi bạn nghỉ hưu.

Nếu bạn quyết định rời bỏ công ty của mình, tiền của bạn sẽ đi cùng bạn! Để biết thêm về 401ks, hãy nhớ xem bài viết của tôi về cách tài khoản là cách tốt nhất để tăng tiền của bạn .

Khi bạn đã cam kết đóng góp ít nhất cho nhà tuyển dụng phù hợp với số tiền 401 nghìn của bạn, bạn cần đảm bảo rằng mình không mắc nợ. Nếu bạn không, tuyệt vời! Nếu bạn làm vậy, điều đó không sao. Bạn có thể xem hệ thống của tôi về xóa nợ nhanh để giúp bạn.

Khi bạn đã bắt đầu đóng góp vào 401k của mình và xóa nợ, bạn có thể bắt đầu đầu tư vào Roth IRA. Không giống như 401k của bạn, tài khoản đầu tư này cho phép bạn đầu tư tiền sau thuế và bạn không thu thuế đối với thu nhập. Kể từ năm 2021, bạn có thể đóng góp tối đa 6.000 đô la / năm cho Roth IRA của mình nếu bạn dưới 50 tuổi và 7.000 đô la / năm nếu bạn từ 50 tuổi trở lên.

Xa hơn nữa ở bậc thang là Roth IRA. Đây là một phương tiện khác để đầu tư dài hạn, rất tốt cho người mới bắt đầu.

Không giống như 401k, Roth IRA tận dụng sau thuế tiền để cung cấp cho bạn một thỏa thuận thậm chí còn tốt hơn. Điều này có nghĩa là bạn đưa thu nhập đã tính thuế vào các khoản đầu tư như cổ phiếu hoặc trái phiếu và không phải trả tiền khi bạn rút.

Khi tiết kiệm để nghỉ hưu, lợi thế lớn nhất của bạn là thời gian. Bạn có thời gian để vượt qua những va chạm trên thị trường. Và trong những năm qua, những khoản lợi nhuận được miễn thuế đó là một điều đáng kinh ngạc thỏa thuận.

Chủ lao động của bạn sẽ không cung cấp cho bạn Roth IRA. Để có được một cái, bạn sẽ phải thông qua một nhà môi giới - trong số đó có RẤT NHIỀU.

Có rất nhiều yếu tố có thể quyết định quyết định của bạn, bao gồm phí đầu tư tối thiểu và quyền chọn cổ phiếu.

Một số nhà môi giới mà chúng tôi đề xuất là Charles Schwab , Vanguard (đây là cái tôi sử dụng) và E * TRADE .

LƯU Ý:Hầu hết các nhà môi giới yêu cầu số tiền tối thiểu để mở Roth IRA. Tuy nhiên, họ có thể từ bỏ mức tối thiểu nếu bạn thiết lập một kế hoạch đầu tư tự động thông thường.

Kể từ năm 2021, khoản đầu tư tối đa hàng năm cho Roth IRA là 6.000 đô la. Tuy nhiên, số tiền này thường xuyên thay đổi vì vậy hãy nhớ xem trang giới hạn đóng góp IRS để luôn cập nhật.

Khi tài khoản của bạn được thiết lập, bạn sẽ phải thực sự đầu tư tiền.

Tôi xin nói lại một lần nữa, sau khi bạn thiết lập tài khoản và bỏ tiền vào đó, bạn vẫn cần đầu tư tiền của mình .

Nếu bạn không mua cổ phiếu, trái phiếu, ETF hoặc bất cứ thứ gì khác, tiền của bạn sẽ chỉ nằm trong một tài khoản tiết kiệm được tôn vinh mà không tích lũy bất kỳ số tiền lãi đáng kể nào.

Gợi ý của tôi cho những gì bạn nên đầu tư vào? Một quỹ chỉ số theo dõi S&P 500. S&P 500 trung bình lợi nhuận là 10% và được quản lý mà hầu như không có bất kỳ khoản phí nào.

Để biết thêm, hãy đọc bài viết giới thiệu của chúng tôi về cổ phiếu và trái phiếu để hiểu rõ hơn về các lựa chọn của bạn. Tôi đã tạo một video sẽ hướng dẫn bạn chính xác cách chọn Roth IRA .

Giống như 401k của bạn, bạn được kỳ vọng sẽ coi đây là một phương tiện đầu tư dài hạn. Bạn sẽ bị phạt nếu rút thu nhập trước khi bạn 59 tuổi ½ tuổi.

Tuy nhiên, bạn có thể rút tiền gốc của mình hoặc số tiền bạn thực sự đầu tư từ túi của mình bất kỳ lúc nào mà không bị phạt (hầu hết mọi người không biết điều này).

Ngoài ra còn có các trường hợp ngoại lệ đối với các khoản thanh toán trước khi mua nhà, tài trợ giáo dục cho bạn / đối tác / con / cháu và một số lý do khẩn cấp khác.

Nhưng đó vẫn là một khoản đầu tư tuyệt vời để thực hiện - đặc biệt là khi bạn thực hiện sớm. Xét cho cùng, bạn có thể đầu tư càng sớm, thì khoản đầu tư của bạn sẽ tích lũy được càng nhiều.

Sẵn sàng bỏ nợ, tiết kiệm tiền và xây dựng sự giàu có thực sự? Tải xuống Hướng dẫn cơ bản MIỄN PHÍ về Tài chính Cá nhân của tôi.Nếu bạn còn dư tiền, hãy quay lại 401k của bạn và đóng góp càng nhiều càng tốt cho nó (điều này cao hơn mức phù hợp với nhà tuyển dụng). Bạn có thể đóng góp tối đa 19.500 đô la / năm trên 401 nghìn đô la nếu bạn dưới 50 tuổi và 26.000 đô la nếu bạn 50 tuổi trở lên. Tối đa 401 nghìn của bạn trước khi mở tài khoản đầu tư không nghỉ hưu là một ý tưởng hay vì bạn sẽ trả ít tiền thuế hơn cho bất kỳ khoản đầu tư 401 nghìn nào.

Nếu bạn còn tiền, hãy mở một tài khoản không nghỉ hưu thông thường và đặt càng nhiều càng tốt vào đó. Ngoài ra, hãy trả thêm cho bất kỳ khoản nợ thế chấp nào bạn có và cân nhắc đầu tư vào bản thân - cho dù đó là bắt đầu một cuộc sống hối hả hoặc lấy thêm bằng cấp, thường không có khoản đầu tư nào tốt hơn sự nghiệp của chính bạn.

Bậc thang Tài chính Cá nhân khá hữu ích khi cân nhắc những gì cần ưu tiên khi đầu tư của bạn. Để biết thêm thông tin, hãy xem video chưa đầy 3 phút mà tôi giải thích.

401ks và Roth IRA là những phương tiện đầu tư cơ bản mà bạn cần phải có.

Nếu bạn muốn bắt đầu xây dựng danh mục đầu tư của riêng mình (tập hợp tài sản đầu tư) ngoài những phương tiện đầu tư này, tôi muốn giới thiệu với bạn một khái niệm chính:Phân bổ tài sản.

Đây là danh mục đầu tư của tôi:

Không thể tránh khỏi, bất cứ khi nào tôi dạy ai đó về những điều cơ bản của đầu tư, ai đó sẽ đưa ra vô số câu hỏi, như sau:

Hãy phanh lại một chút.

Trước khi đầu tư vào bất kỳ loại cổ phiếu hoặc trái phiếu nào hoặc bất kỳ thứ gì, bạn cần hiểu rằng điều đó gần như không quan trọng bằng phân bổ tài sản (tức là chiếc bánh của bạn trông như thế nào).

Khi đầu tư, bạn có thể làm như vậy bằng cách phân bổ tiền của mình cho các loại tài sản khác nhau. Mặc dù có nhiều loại nội dung khác nhau, nhưng ba loại phổ biến nhất là:

Khi nói đến đầu tư cho người mới bắt đầu, một sai lầm phổ biến là chỉ đầu tư vào một danh mục. Điều này nguy hiểm về lâu dài. Đây là lúc khái niệm quan trọng nhất về phân bổ tài sản phát huy tác dụng.

Hãy nhớ nó như thế này:Đa dạng hóa là D để đi sâu vào một danh mục (ví dụ:cổ phiếu có cổ phiếu vốn hóa lớn, cổ phiếu vốn hóa trung bình, cổ phiếu vốn hóa nhỏ và cổ phiếu quốc tế).

Phân bổ tài sản là A để xuyên suốt tất cả các danh mục (ví dụ:cổ phiếu, trái phiếu và tiền mặt).

Số tiền bạn phân bổ trong mỗi loại tài sản hoàn toàn phụ thuộc vào bạn và khả năng chấp nhận rủi ro của bạn. Ví dụ:nếu bạn còn trẻ và còn nhiều năm trước khi nghỉ hưu, bạn có thể muốn đầu tư nhiều hơn vào những thứ như cổ phiếu. Nhưng nếu bạn lớn hơn và gần đến tuổi nghỉ hưu, bạn muốn phòng ngừa các khoản cược của mình càng nhiều càng tốt và sử dụng các khoản đầu tư an toàn như trái phiếu.

Bạn không muốn giữ tất cả các khoản đầu tư của mình trong một giỏ. Kiểm tra việc phân bổ tài sản của bạn bằng cách mua các loại cổ phiếu và quỹ khác nhau để có danh mục đầu tư cân bằng - và sau đó đa dạng hóa hơn nữa trong mỗi loại nội dung đó.

Một nghiên cứu năm 1991 phát hiện ra rằng 91,5% kết quả từ hiệu suất danh mục đầu tư dài hạn đến từ cách thức các khoản đầu tư đã được phân bổ. Điều này có nghĩa là việc phân bổ tài sản là CHÍNH đối với cách hoạt động của danh mục đầu tư của bạn.

Nếu bạn muốn có một số ví dụ chắc chắn hơn về hỗn hợp danh mục đầu tư, hãy xem bài viết của tôi về phân bổ và đa dạng hóa tài sản .

Sẵn sàng bỏ nợ, tiết kiệm tiền và xây dựng sự giàu có thực sự? Tải xuống Hướng dẫn cơ bản MIỄN PHÍ về Tài chính Cá nhân của tôi.Nếu bạn muốn bắt đầu tham gia vào cỏ dại, có rất nhiều loại tài sản khác nhau mà bạn có thể lựa chọn và thậm chí còn đa dạng hơn trong các khoản đầu tư cá nhân mà bạn có thể thực hiện.

Nếu bạn muốn tìm hiểu thêm về một số tùy chọn đầu tư này, hãy nhớ xem các tài nguyên của tôi bên dưới:

Nếu bạn muốn có nhiều chiến thuật hành động hơn nữa để giúp bạn quản lý VÀ kiếm được nhiều tiền hơn, thì bạn là người may mắn. Tôi đã viết một hướng dẫn MIỄN PHÍ đi vào chi tiết về cách bạn có thể bắt đầu làm việc đó.

Tham gia cùng hàng trăm nghìn người đã đọc và hưởng lợi từ nó bằng cách nhập thông tin của bạn vào bên dưới để nhận bản sao PDF của hướng dẫn.

Khi bạn hoàn thành, hãy đọc nó, áp dụng các bài học và gửi cho tôi một email với những thành công của bạn - Tôi đọc mọi email.