Dù muốn hay không, các tài khoản khẩn cấp khá nhàm chán.

Và họ cần phải như vậy.

Mục đích chính của tài khoản khẩn cấp là ngồi chờ trường hợp khẩn cấp.

Điều đó chắc chắn hạn chế các lựa chọn của bạn về nơi giữ tiền.

Bởi vì bạn có thể cần tiền trong thời gian rất ngắn, nên sự an toàn của tiền gốc cần là mối quan tâm hàng đầu.

Nhưng điều đó không có nghĩa là bạn không thể cố gắng kiếm một số thu nhập từ tài khoản khẩn cấp của mình trong thời gian chờ đợi.

Nếu bạn muốn giữ tiền của mình an toàn tuyệt đối nhưng lại kiếm được lãi suất cao hơn mức bạn có thể ở ngân hàng địa phương, hãy nghiêm túc xem xét các tài khoản ngân hàng trực tuyến.

Trong thế giới tiền điện tử ngày nay, bạn thường có thể truy cập vào tiền của mình từ tài khoản trực tuyến nhanh nhất có thể từ chi nhánh ngân hàng địa phương.

Trên thực tế, hầu hết đều cung cấp các tùy chọn khác nhau để bạn nhận tiền, bao gồm cả chuyển tiền vào tài khoản séc tại ngân hàng địa phương.

Lãi suất mà các ngân hàng trực tuyến trả cho khoản tiết kiệm của bạn là một sự giảm nhẹ đáng hoan nghênh so với lãi suất phân kỳ đang được trả tại các ngân hàng địa phương.

Ví dụ:

Các ngân hàng trực tuyến có thể không có chi nhánh tại địa phương, nhưng họ là ngân hàng gần nhất tiếp theo về tính thanh khoản. Và khi bạn cho rằng lãi suất họ trả trên các công cụ tiết kiệm cao hơn từ 10 đến 20 lần so với mức mà các ngân hàng địa phương đang trả, thì bạn nên giữ hầu hết tài khoản khẩn cấp của mình với ít nhất một trong số chúng.

Ngân hàng địa phương của bạn luôn là một lựa chọn chắc chắn.

Thật không may, hầu hết không trả nhiều theo cách tính lãi. Và thường không quan trọng đó là séc chịu lãi suất, tiết kiệm, thị trường tiền tệ hay chứng chỉ tiền gửi (CD).

Bởi vì họ có mạng lưới các chi nhánh địa phương, họ không cần phải trả lãi suất cao để thu hút khách hàng.

Ví dụ:theo Giới hạn Tỷ giá và Tỷ lệ Quốc gia Hàng tuần của Công ty Bảo hiểm Tiền gửi Liên bang, tỷ giá trung bình trên các phương tiện tiết kiệm ngân hàng trông giống như sau:

Những mức lãi suất đó rất vi mô. Nhưng một lợi thế đối với các ngân hàng địa phương là họ có thể cung cấp quyền truy cập vật lý ngay lập tức vào tiền của bạn trong trường hợp khẩn cấp.

Và mặc dù tiền lãi mà họ phải trả chỉ nhiều hơn một chút, nhưng vẫn tốt hơn là không có gì.

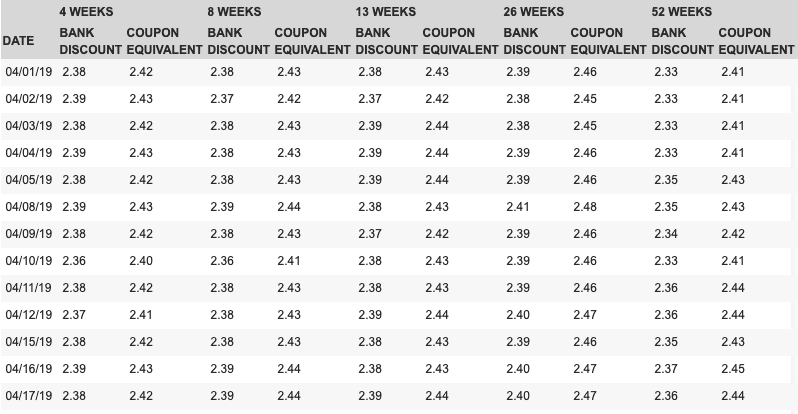

Tín phiếu Kho bạc Hoa Kỳ là các khoản nợ ngắn hạn do chính phủ Hoa Kỳ phát hành. Và bởi vì chúng được phát hành bởi chính phủ Hoa Kỳ, chúng được coi là an toàn nhất trong tất cả các khoản đầu tư, được hỗ trợ bởi niềm tin, tín dụng và quyền lực đánh thuế đầy đủ của chính phủ Hoa Kỳ.

Bạn có thể mua chúng với mệnh giá ít nhất là 100 đô la thông qua cổng thông tin của Kho bạc Hoa Kỳ,

Kho bạc Trực tiếp, và với các kỳ hạn 4 tuần, 8 tuần, 13 tuần, 26 tuần và 52 tuần. Bạn có thể mua và đổi chúng qua Kho bạc Trực tiếp.

Lợi suất hiện tại của các chứng khoán này đều vượt quá 2,25% APY, với tỷ lệ cụ thể vào ngày 18 tháng 4 năm 2019, như sau:

CD thường trả lãi suất cao hơn những gì bạn sẽ nhận được trên tài khoản tiết kiệm hoặc thị trường tiền tệ.

Nhưng tỷ lệ tốt nhất thuộc về các đĩa CD có thời hạn dài hơn. Thông thường, tỷ lệ thanh toán tốt hơn bắt đầu với CD 12 tháng.

Điều đó tạo ra một chút vấn đề nếu bạn đang tìm cách xây dựng một quỹ khẩn cấp. Rốt cuộc, những trường hợp khẩn cấp không đợi 12 tháng để đĩa CD của bạn hoàn thiện. Bạn sẽ cần khả năng truy cập tiền trước khi đĩa CD đáo hạn.

Bây giờ, bạn thường có thể thanh lý đĩa CD sớm.

Nhưng nếu bạn làm vậy, bạn sẽ phải chịu một hình phạt rút tiền sớm . Điều đó có thể khiến bạn mất vài tháng tiền lãi.

Ngoại lệ:Ngân hàng CIT Bank 11 tháng CD Không phạt (1,80%)

Một giải pháp thay thế có thể là có một số tiền trong tài khoản tiết kiệm hoặc tài khoản thị trường tiền tệ, với hầu hết số tiền của bạn trong 12 tháng CD sẽ kiếm được lãi suất cao hơn.

Nhưng một chiến lược tốt hơn nữa sẽ là tạo ra một “thang CD”. Phần xếp hàng có liên quan đến việc thay đổi thời gian đáo hạn.

Ví dụ:bạn có thể chia tài khoản khẩn cấp của mình thành 12 phần bằng nhau và đầu tư tiền vào 12 CD 12 tháng khác nhau.

Nếu bạn có 12.000 đô la trong tài khoản khẩn cấp của mình, thay vì đầu tư tất cả vào một đĩa CD, bạn có thể đầu tư 1.000 đô la vào một đĩa CD mỗi tháng.

Bạn sẽ nhận được lợi ích từ 2,55% APY, nhưng mỗi tháng bạn sẽ có một CD đáo hạn trong khi đầu tư vào một CD mới.

Vì một đĩa CD đến hạn mỗi tháng, bạn sẽ có ít nhất 1.000 đô la khả dụng cho tháng đó và cho mỗi tháng.

Đó là cách bạn có thể sử dụng thang CD để kiếm tiền lãi cao hơn, đồng thời thêm thước đo tính thanh khoản cho các mục đích khẩn cấp.

Nếu bạn muốn thêm lợi nhuận thậm chí cao hơn vào tài khoản khẩn cấp của mình và bạn sẵn sàng chấp nhận một số rủi ro để làm điều đó, bạn có thể cân nhắc gửi ít nhất một số tiền của mình vào một cố vấn rô-bốt.

Nói chung, phổ biến nhất và có lẽ là cố vấn robot tốt nhất là Betterment.

Với mức phí hàng năm thấp chỉ 0,25%, Betterment sẽ cung cấp cho bạn một danh mục đầu tư được quản lý đầy đủ, sẽ đa dạng hóa trên cổ phiếu và trái phiếu.

Cổ phiếu là phần phân bổ tài sản rủi ro hơn, vì vậy nếu bạn định sử dụng tài khoản Betterment làm tài khoản khẩn cấp, bạn nên ưu tiên vị thế trái phiếu cao hơn.

Điều đó sẽ giúp bạn dễ dàng thanh lý tiền với mức định giá dễ dự đoán hơn so với cổ phiếu.

Nhưng có thể cách sử dụng tốt nhất của tài khoản Betterment là đặt phần lớn tài khoản khẩn cấp của bạn vào đó, để kiếm được lợi nhuận cao hơn từ tiền của bạn. Nhưng bạn cũng nên nắm giữ một phần trong các tài sản có tính thanh khoản cao hơn, chẳng hạn như những tài sản được liệt kê ở trên.

Sau đó, bạn sẽ có thể sử dụng khoản tiết kiệm thanh khoản của mình cho các trường hợp khẩn cấp tức thì và chỉ tiếp cận các khoản tiền từ Betterment khi cần một số tiền lớn hơn hoặc trường hợp khẩn cấp kéo dài hơn dự kiến, chẳng hạn như trong trường hợp mất việc làm.

Dù bằng cách nào, bạn có thể sẽ không muốn chuyển tất cả tài khoản khẩn cấp của mình vào Betterment. Có nguy cơ thua lỗ trong trường hợp thị trường chứng khoán chung suy giảm.

Cách tốt nhất để bảo vệ khỏi rủi ro đó là đảm bảo bạn luôn có ít nhất một số tiền trong tài khoản hoàn toàn thanh khoản, sử dụng tài khoản Betterment làm tài khoản khẩn cấp phụ.

Bắt đầu kiếm tiền với Betterment ngay hôm nay>>

Đây là một tài khoản khẩn cấp gây tranh cãi một chút, nhưng nó thực sự có ý nghĩa hoàn hảo.

Nếu bạn gửi tiền vào IRA truyền thống - hoặc hầu như bất kỳ tài khoản hưu trí nào khác - và bạn cần rút tiền trước khi bước sang tuổi 59 ½, bạn sẽ phải trả thuế thu nhập thông thường cho số tiền được rút, cộng với khoản phạt rút tiền sớm 10%.

Nhưng Roth IRA là ngoại lệ đối với quy tắc đó .

Theo những gì được gọi là Quy tắc đặt hàng IRS Roth IRA, bạn có thể rút các khoản đóng góp của mình cho Roth IRA bất kỳ lúc nào, miễn cả thuế thu nhập thông thường và khoản phạt rút tiền sớm 10%.

Đó là bởi vì theo quy tắc đặt hàng, khoản tiền đầu tiên rút từ Roth IRA được coi là đóng góp của bạn. Và vì các khoản đóng góp cho Roth IRA không được khấu trừ thuế nên chúng không bị đánh thuế khi rút tiền.

Ngoài thực tế là bạn có thể rút tiền sớm miễn thuế từ Roth IRA, việc sử dụng tài khoản này làm tài khoản khẩn cấp có một số lợi thế:

Khi tài khoản Roth IRA của bạn đủ lớn, bạn có thể giữ một phần nhỏ trong tài sản có tính thanh khoản, như trái phiếu, để sử dụng làm tài khoản khẩn cấp.

Nhưng phần còn lại của tài khoản, phần lớn, có thể được đầu tư để tăng trưởng như một phần trong chiến lược nghỉ hưu của bạn.

Như bạn có thể thấy, có nhiều lựa chọn về nơi đặt tài khoản khẩn cấp hơn là chỉ ngân hàng địa phương. Hơn hết, bạn không phải chọn chỉ một loại tài khoản.

Bạn có thể sử dụng một số, biến khoản tiết kiệm khẩn cấp của mình thành một khoản có danh mục đầu tư đa dạng một cách hiệu quả.

Ví dụ:bạn có thể giữ một số tiền nhỏ, chẳng hạn như đủ để trang trải chi phí sinh hoạt trong 30 ngày, trong tài khoản tiết kiệm năng suất cao hoặc thị trường tiền tệ.

Bạn có thể bỏ một số tiền lớn hơn vào các khoản đầu tư có lợi suất cao hơn (nhưng an toàn), như CD và Tín phiếu Kho bạc.

Sau đó, bạn có thể đưa số tiền lớn nhất vào tài khoản tăng trưởng, như Betterment và / hoặc Roth IRA, để kiếm được lợi nhuận thậm chí cao hơn trong dài hạn.

Điều đó sẽ cho phép bạn có số tiền thanh khoản cần thiết cho một tài khoản khẩn cấp, đồng thời kiếm được nhiều tiền hơn 0,09% trong tài khoản tiết kiệm ngân hàng địa phương.