Những ngày này, bạn có chú ý đến giá bảo hiểm của mình không?

Những ngày này, bạn có chú ý đến giá bảo hiểm của mình không?

Mặc dù đó là điều cần thiết, nhưng có thể bạn đang trả quá nhiều và có thể được hưởng lợi từ việc học cách tiết kiệm tiền mua bảo hiểm, từ xe hơi đến nhà, v.v.

Tôi biết mọi người trả quá nhiều vì có thời điểm tôi đã trả quá nhiều. Khi tôi 16 tuổi, tôi vừa có được một chiếc ô tô mới dành cho mình. Nó rẻ, có độ dặm cao và có nhiều vụn sơn hơn so với sơn thực tế.

Mặc dù mọi thứ khác về chiếc xe đã được sử dụng quá mức và rẻ tiền, tiền bảo hiểm vẫn hơn 100 đô la một tháng!

Bố tôi đã giúp tôi tìm ra một chính sách, và không ai trong chúng tôi quan tâm nhiều đến chi phí, điều này thật đáng ngạc nhiên khi xem xét mức độ tiết kiệm của ông ấy. Vâng, tôi là một thiếu niên và một tài xế mới. Tuy nhiên, cả tôi và bố tôi đều không làm bài tập về nhà và mua sắm xung quanh để tiết kiệm tiền mua bảo hiểm, vì chúng tôi chỉ sử dụng công ty bảo hiểm của bố tôi.

Ngoài ra, tôi đã có tất cả các loại bảo hiểm về chiếc xe rẻ tiền, xấu xí này. Tôi đã có một khoản khấu trừ rất thấp (như $ 250 hoặc thứ gì đó) và bảo hiểm va chạm (thường không cần thiết cho một chiếc xe siêu rẻ). Một khi tôi nhận ra tất cả những sai lầm mà mình đã mắc phải, tôi đã thực hiện các thay đổi và số tiền bảo hiểm của tôi giảm hơn NỬA. Tôi đã chuyển từ việc trả hơn 100 đô la một tháng cho bảo hiểm xe hơi đến khoảng 50 đô la một tháng.

Và, tôi biết tôi không phải là người duy nhất có câu chuyện như thế này tôi

Bất cứ khi nào tôi xem xét chi tiêu của ai đó để tìm cách tiết kiệm tiền cho họ, tôi hầu như LUÔN LUÔN thấy rằng họ đang bội chi và có thể tiết kiệm tiền mua bảo hiểm.

Điều này áp dụng cho nhiều loại tỷ lệ bảo hiểm khác nhau, chẳng hạn như cho xe hơi hoặc nhà của bạn.

Trên thực tế, chỉ một ngày nọ, tôi đang trực tuyến, và một người nào đó nói rằng khoản thanh toán bảo hiểm xe hơi hàng tháng của họ cho một chiếc ô tô trị giá 2.000 đô la là hơn 200 đô la một tháng. Tôi ước đây là lần đầu tiên tôi nghe thấy điều gì đó điên rồ như vậy, nhưng nó xuất hiện mọi lúc!

Nhiều khi mọi người chỉ gắn bó với cùng một công ty bảo hiểm, và điều này có thể dẫn đến bội chi trong nhiều năm, nếu không muốn nói là nhiều thập kỷ! Gần đây, tôi tình cờ nghe ai đó nói rằng họ không muốn chuyển đổi công ty bảo hiểm, mặc dù họ biết rằng họ đã trả quá cao, vì họ không muốn làm mất lòng đại lý bảo hiểm của mình.

Để tôi kể cho bạn nghe một điều. Đại lý bảo hiểm của bạn không thực sự là “của bạn” - họ làm việc cho công ty!

Không cần phải lãng phí tiền vào bảo hiểm đắt đỏ. Thay vào đó, bạn nên tìm ra giá trị tốt nhất cho bạn và hoàn cảnh của bạn.

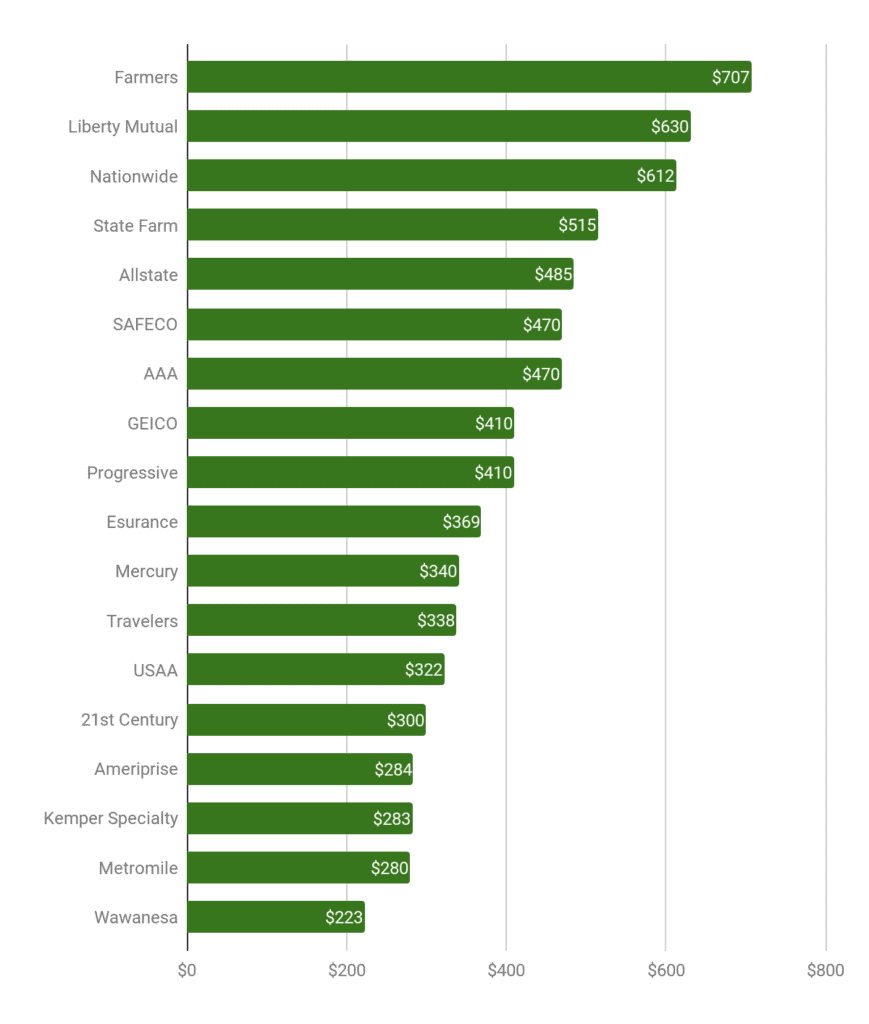

Vì vậy, tôi quyết định thực hiện một số nghiên cứu về ai đang trả quá nhiều và bao nhiêu. Điều đó dẫn tôi đến Gabi (công ty bảo hiểm cá nhân mà tôi không có quan hệ gì và họ cũng không biết tôi là ai), và tôi nhận thấy rằng khách hàng từ Nông dân, Toàn quốc và Trang trại Nhà nước thường trả quá cao. Trên thực tế, 87% thời gian, khách hàng Nông dân trả tiền quá cao, 81% thời gian cho khách hàng Toàn quốc và 80% cho khách hàng Nông trại. Geico là một trong những công ty có mức giá cạnh tranh nhất, nhưng ngay cả khi đó, 1/3 khách hàng của họ vẫn trả quá cao.

Dưới đây là biểu đồ từ trang web của Gabi phân tích theo công ty, số tiền trung bình mà mọi người đang trả quá nhiều cho bảo hiểm:

Nguồn:https://www.gabi.com/guide/youre-liranty-overpaying-for-insurance-heres-why/

Như bạn có thể thấy, nhiều người có thể đang trả quá nhiều tiền cho bảo hiểm của họ và thậm chí họ có thể không nhận ra điều đó.

Trước tiên, để tiết kiệm tiền mua bảo hiểm, bạn cần phải tìm hiểu về điều gì ảnh hưởng chính xác đến tỷ lệ bảo hiểm của bạn.

Để dễ hiểu, tôi sẽ chỉ đề cập đến bảo hiểm xe hơi trong phần này.

Một số yếu tố có tác dụng đối với bảo hiểm xe hơi bao gồm:

Đây chỉ là một vài trong số rất nhiều yếu tố sẽ khiến bạn chi tiêu quá mức hoặc tiết kiệm tiền mua bảo hiểm.

Vì vậy, với những thông tin trên, bạn có thể nói “Ồ, tôi sẽ tránh hoàn toàn những công ty bảo hiểm đắt tiền nhất.”

Không!

Bạn không nên làm điều đó. Có những trường hợp chúng có thể là tốt nhất cho bạn . Để tiết kiệm tiền mua bảo hiểm, bạn nên thường xuyên mua sắm để tìm mức giá tốt nhất cho bạn và tình hình của bạn.

Đối với chúng tôi, xe Jeep của chúng tôi được bảo hiểm thông qua State Farm. Và, tôi biết rằng đó là mức giá hợp lý nhất cho tôi và hoàn cảnh của tôi. Vì vậy, điều đó cho thấy rằng bạn không nên hoàn toàn tránh những công ty đắt tiền hơn được đề cập ở trên.

Mua sắm xung quanh là quan trọng, nhưng nó đòi hỏi bạn phải làm thêm một chút. Tuy nhiên, xét rằng một người bình thường có thể tiết kiệm vài trăm đô la một năm, thậm chí có thể trên 700 đô la, thì đó có thể là một nhiệm vụ sẽ được đền đáp khá nhanh chóng.

Tôi khuyên bạn nên mua sắm xung quanh để có mức bảo hiểm tốt hơn khoảng một lần một năm. Một cách tốt để làm điều này là sử dụng thông báo gia hạn hàng năm như một lời nhắc nhở.

Không phải ai cũng cần một số chính sách điên rồ với tất cả các tùy chọn khả thi.

Một số điều bạn sẽ muốn phân tích hoặc thử bao gồm:

Hãy nhớ rằng trong nhiều trường hợp, đại lý bảo hiểm của bạn không ở đó để giúp bạn tiết kiệm tiền mua bảo hiểm. BẠN cần phải tự mình làm điều đó. Chỉ bạn mới quan tâm đến bạn.

Bạn phải trả bao nhiêu cho bảo hiểm nhà và / hoặc xe hơi? Bạn đã bao giờ tìm kiếm một mức giá hợp lý hơn chưa? Làm thế nào để bạn tiết kiệm tiền mua bảo hiểm?