Hôm nay, tôi có một bài viết tuyệt vời để chia sẻ với bạn từ Kyle Kroeger về cách đầu tư vào bất động sản. Anh ấy có mục tiêu đạt được 5.000.000 đô la giá trị bất động sản cho thuê và đang chia sẻ kế hoạch của mình hôm nay.

Tôi rất tò mò về viễn cảnh nghỉ hưu sớm trong lĩnh vực bất động sản. Nó phải dành cho một số người và tôi sẽ nêu rõ hơn một chút bên dưới.

Tôi rất tò mò về viễn cảnh nghỉ hưu sớm trong lĩnh vực bất động sản. Nó phải dành cho một số người và tôi sẽ nêu rõ hơn một chút bên dưới.

Đối với thế hệ millennials, như tôi, chúng ta không dễ dàng gì. Bất chấp suy nghĩ của các phương tiện truyền thông chính thống, thế hệ thiên niên kỷ đã phải đối mặt với cuộc Đại suy thoái, các khoản vay lớn dành cho sinh viên và đại dịch toàn cầu ngay từ khi còn nhỏ.

Chúng tôi đã thấy rất nhiều nhưng điều đó có thể được sử dụng thành lợi thế của chúng tôi để lập kế hoạch tài chính và mục tiêu cuộc sống.

Điều đó không sao nếu mọi thứ khó khăn hơn một chút đối với thế hệ millennials về mặt tài chính. Sẽ vui hơn một chút khi mọi thứ khó khăn.

Sau đây, tôi đã sẵn sàng cho bạn thấy lý do tại sao đầu tư bất động sản có thể là một loại tài sản tuyệt vời.

Nội dung có liên quan:

Tôi là nguyên mẫu của thế hệ thiên niên kỷ thích mua cà phê đắt tiền, bánh mì nướng bơ, ứng dụng iPhone, blah blah.

Vậy thì sao? Cuộc sống ngắn ngủi, vì vậy hãy tận hưởng những gì bạn yêu thích.

Tôi vào một trường đại học công lập lớn dành cho bậc đại học và xuất thân từ một gia đình trung lưu ở miền Trung Tây. Tôi biết mình muốn học tài chính ở bậc đại học vì tôi có tư duy phân tích và thích những con số hơn.

Khi tôi tốt nghiệp đại học, tôi có một khoản vay sinh viên kha khá. Tổng số tiền là khoảng hơn 60.000 đô la cho các khoản vay sinh viên. Khi còn đi học, tôi thực sự không nhận ra mình mắc nợ sinh viên bao nhiêu và điều đó sẽ ảnh hưởng như thế nào đến tương lai tài chính của tôi.

Gia đình tôi luôn có tâm lý chăm chỉ, vì vậy tôi đã làm việc bán thời gian khi học đại học (mỗi năm).

Vấn đề là tiền đã được sử dụng để duy trì đèn và thanh toán các hóa đơn. Không phải học phí.

Sau khi tốt nghiệp, tôi nhận được một công việc trong lĩnh vực ngân hàng đầu tư ở Chicago. Thật khó để thâm nhập, nhưng khoản tiền trả rất hấp dẫn và cơ hội để có được một số trải nghiệm tuyệt vời là vô giá. Ngay cả khi nó có nghĩa là phải đối phó với những tính cách độc đáo và thời gian dài.

Nếu có thể bỏ ra trong 3 năm, tôi biết mình có thể tập trung làm việc, tiết kiệm và trả các khoản vay sinh viên. Tôi đã tuân theo một cách tiếp cận có kỷ luật là trả trước các khoản vay của mình càng nhiều càng tốt.

Sau 5 năm làm việc trong lĩnh vực tài chính, tôi đã có thể giải quyết thành công khoản vay sinh viên trị giá 60.000 đô la của mình. Sau khi trả khoản vay sinh viên, tôi nhanh chóng tiết kiệm để mua căn nhà đầu tiên của mình. Điều đó đã trở thành bước đột phá đầu tiên của tôi trong việc sử dụng bất động sản để tạo dựng sự giàu có.

Làm việc nhiều giờ và bị trói buộc vào bàn làm việc khiến tôi nhanh chóng nhận ra rằng cuộc sống còn nhiều điều hơn cả công việc và kiếm nhiều tiền. Sau lần mua nhà đầu tiên, tôi nhận ra rằng đầu tư vào bất động sản rất đơn giản và dễ quản lý.

Tôi tin rằng các sửa chữa nhỏ, chi phí vốn để sửa chữa, v.v. thường bị thổi phồng quá mức.

Nếu bạn làm đúng, bạn có thể quản lý thông qua những chi phí đó và sử dụng chi phí vốn thấp (thế chấp) để xây dựng sự giàu có trong dài hạn. Ý nghĩ quan trọng ở đây là lâu dài.

Đầu tư bất động sản là một cuộc chạy marathon, không phải là một cuộc chạy nước rút. Sự giàu có của nhiều thế hệ có thể được xây dựng thông qua bất động sản. Có rất nhiều nghiên cứu điển hình để sao lưu nó. Thực tế là bất động sản không có tính thanh khoản thực sự mang lại lợi ích cho bạn.

Nếu một sự kiện kinh tế vĩ mô xảy ra, bạn không thể hoảng sợ bán. Bạn sẽ phải đưa ra và giải quyết các vấn đề một cách trực tiếp. Phần tốt nhất là bạn nắm quyền kiểm soát, vì vậy bạn có thể kiểm soát số phận của mình theo một cách nào đó.

Khi bạn đầu tư vào quỹ chỉ số hoặc cổ phiếu, bạn không có quyền kiểm soát. Bạn có thể phân tích và đưa ra các quyết định có thể cải thiện tỷ lệ tạo ra lợi tức hấp dẫn, nhưng bạn không phải đưa ra quyết định hàng ngày.

Đối với tôi, ưu điểm nhiều hơn nhược điểm về việc bạn có nên đầu tư vào bất động sản hay không.

Dưới đây là một số ưu điểm của đầu tư bất động sản:

Dưới đây là một số nhược điểm của đầu tư bất động sản:

Cuối cùng, không có một cách tiếp cận phù hợp với tất cả các quy mô để đầu tư bất động sản. Trên thực tế, có rất nhiều chiến lược có thể điều chỉnh để bạn chấp nhận rủi ro.

Nội dung liên quan:Thuê hay Mua? Đâu là quyết định tốt hơn?

Dưới đây là một số chiến lược đầu tư chung để giúp bạn hiểu cấu hình rủi ro (theo thứ tự từ rủi ro ít nhất đến rủi ro cao nhất). Nói chung, rủi ro cao hơn có thể dẫn đến lợi nhuận kỳ vọng cao hơn.

Hãy coi bất động sản cốt lõi là mua bất động sản để lấy dòng tiền. Tài sản đang ở trong tình trạng tuyệt vời, cần sửa chữa hạn chế và được cho thuê toàn bộ. Đây là một trong những hình thức đầu tư bất động sản thụ động phổ biến nhất. Đầu tư cốt lõi sẽ mang lại ít rủi ro nhất và lợi nhuận thấp hơn.

Core plus có nhiều rủi ro hơn một chút. Hãy coi bất động sản cốt lõi là cơ sở, nhưng nó yêu cầu bạn cung cấp một số giá trị bổ sung cho bất động sản đó. Ví dụ:bạn đang xem một cơ sở kinh doanh có 50% số căn hộ trong khu nhà 4 tầng đã được tân trang lại. Các đơn vị khác cần được cải tạo và cho thuê với giá cao hơn.

Bạn có thể đến và cung cấp thêm giá trị bằng cách cải tạo và tìm người thuê mới. Đây là mức trung bình trong thang đo rủi ro. Có một cơ hội để cải thiện mặc dù không có quá nhiều rủi ro.

Vì đơn giản, tôi sẽ nhóm những kẻ cơ hội và đau khổ lại với nhau. Đây thường là rủi ro cao hơn và lợi nhuận cao hơn khi đầu tư vào bất động sản. Bạn có thể sẽ cần một số kiến thức chuyên môn đáng kể trong lĩnh vực bất động sản và một số lĩnh vực khác. Một ví dụ phổ biến là chiến lược sửa chữa và lật ngược. Bạn tìm kiếm các tài sản không hoạt động và có giá hấp dẫn. Bạn đã biết nhiều nhà thầu và tài nguyên để sửa chữa tài sản cho đợt bán cuối cùng.

Có rất nhiều chiến lược và tập hợp con khác trong số này nhưng những điều trên sẽ cho bạn cảm nhận chung về các chiến lược cấp cao.

Đối với tôi, tôi thích điểm cộng cốt lõi vì nó đủ đơn giản và mang lại rủi ro / phần thưởng hấp dẫn. Bạn không cần phải biết cách sửa máy nước nóng hoặc biết từng đai ốc và chốt của một ngôi nhà. Bạn chỉ đơn giản là tìm kiếm các cơ hội cải thiện dòng tiền trong các thị trường có nhu cầu cao.

Mục tiêu chính của việc đầu tư trực tiếp vào bất động sản là làm cho dòng tiền bị động trong khi vẫn duy trì khả năng kiểm soát nhiều nhất có thể. Bạn có thể làm những việc như huy động vốn từ cộng đồng từ bất động sản hoặc đầu tư vào REIT, nhưng bạn sẽ mất kiểm soát và kém linh hoạt hơn nếu bạn đang cố gắng tạo ra của cải nhiều thế hệ cho gia đình mình.

Nếu bạn sở hữu một tấn cổ phiếu và muốn chuyển nó cho gia đình mình, điều gì ngăn họ bán? Nếu bạn đầu tư bất động sản đúng cách, bạn có thể chuyển giao một công việc kinh doanh chính thức cho gia đình mình, đồng thời mang lại dòng tiền ổn định.

5 triệu đô la không phải là một con số khó mà là một mục tiêu. Con số này cũng có vẻ như rất nhiều và đúng như vậy. Nhưng đây là tổng giá trị tổng hợp của tài sản. Không phải vốn chủ sở hữu.

Nó không xảy ra trong một hoặc hai năm. Đó là một quá trình kéo dài nhiều năm, cần thời gian và sự kiên nhẫn. Lượng giá trị bất động sản này mang lại cơ hội lớn cho thu nhập và mở rộng quy mô mà không quá phức tạp.

Bạn có thể vẫn là một “doanh nghiệp nhỏ” trong lĩnh vực bất động sản và không làm cuộc sống của bạn quá căng thẳng.

Bài toán tại sao giá trị bất động sản cho thuê là 5 triệu USD khá đơn giản. Tôi muốn thu nhập sáu con số (100.000 đô la) vào vĩnh viễn làm cơ sở. Điều này sẽ cho phép tôi chỉ sống thoải mái từ bất động sản trong khi cũng nắm giữ một vị thế vốn chủ sở hữu đáng kể.

Vì vậy, phép toán như sau:

Thu nhập mục tiêu chia cho Lợi nhuận tiền mặt =Giá trị vốn chủ sở hữu trong bất động sản

Thu nhập mục tiêu =100.000 đô la

Lợi nhuận tiền mặt =8%

Lợi tức tiền mặt thể hiện dòng tiền hàng năm từ bất động sản cho thuê so với vị thế vốn chủ sở hữu của bạn. Ví dụ:một bất động sản cho thuê mang lại thu nhập 8.000 đô la mỗi năm cho bạn với khoản thanh toán trước 100.000 đô la sẽ mang lại lợi suất tiền mặt là 8%.

Điều này sẽ tương đương với giá trị vốn chủ sở hữu là 1,25 triệu đô la trong danh mục đầu tư bất động sản (100.000 đô la / 8%). Vì vậy, nếu bạn có thể đáp ứng được mức lợi nhuận tiền mặt, nghĩa là bạn đang ở trong tình trạng tốt. Nếu bạn vượt quá nó (8 +%), bạn có thể đạt được mục tiêu thu nhập của mình nhanh hơn.

Vậy làm cách nào để chuyển từ 1.250.000 đô la vốn sở hữu bất động sản lên 5.000.000 đô la?

Đối với bất động sản đầu tư, bạn nên trả trước 25% để mua bất động sản đó. Vì vậy, 1,25 triệu đô la vốn chủ sở hữu có nghĩa là 5 triệu đô la giá trị bất động sản (1,25 triệu đô la / 25%).

Tôi đã xây dựng một bảng tính bất động sản cho thuê để giúp tôi có trách nhiệm khi định giá các giao dịch bất động sản. Mô hình phục vụ một số mục đích. Quan trọng nhất, tôi sử dụng nó để:

Tôi sẽ hướng dẫn cách sử dụng bảng tính tài sản cho thuê tại đây trong khi hướng dẫn bạn xem một nghiên cứu điển hình chính xác.

Tôi hy vọng bạn thấy hướng dẫn đầy đủ hữu ích.

1,25 triệu đô la vốn chủ sở hữu là rất nhiều tiền. Hoàn toàn có thể, nhưng bạn có thể đạt được điều đó theo thời gian. Mọi người làm điều đó hàng ngày với đóng góp 401 (k) và Roth IRA của họ.

Nó hoàn toàn sẽ mất thời gian.

Giống như các khoản đóng góp khi nghỉ hưu, bạn nên có một lộ trình đầy đủ về cách bạn lên kế hoạch để đạt được điều đó. Tôi có 3 bất động sản ngay bây giờ nên tôi đã bắt đầu lên kế hoạch.

Tuy nhiên, còn nhiều việc phải làm.

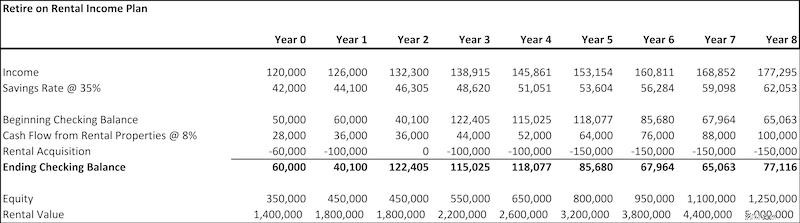

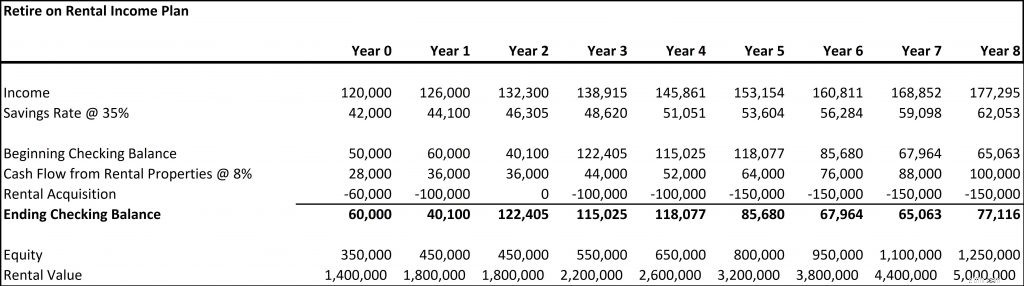

Đây là kế hoạch trong 8 năm để đạt được mục tiêu thu nhập mong muốn và giá trị tài sản cho thuê 5 triệu đô la. Các giả định bao gồm:

Kế hoạch thu nhập cho thuê về hưu của Sói tài chính:

Đây không phải là thu nhập chính xác của tôi và số dư tài khoản đang kiểm tra nhưng chúng là một đại diện hơi gần đúng.

Vì vậy, với tư cách là một thiên niên kỷ 31 tuổi, tôi sẽ mất khoảng 8 năm làm việc chăm chỉ để cuối cùng nghỉ hưu trên lĩnh vực bất động sản. Điều đó sẽ đặt tôi vào tình thế phải kiếm sống ổn định từ bất động sản trước khi tôi 40 tuổi.

Có một vài điều thú vị nổi bật từ kế hoạch này:

Khi bạn đạt được quy mô, bạn sẽ có rất nhiều sự linh hoạt về tài chính. Thêm vào đó, điều trên giả định không có khoản khấu hao đối với các khoản vay, vì vậy số dư vốn chủ sở hữu của bạn có thể sẽ được cộng gộp trong quá trình này. Điều này sẽ cung cấp cho bạn giá trị còn lại bất thường để làm việc.

Dưới đây là một số mẹo để bắt đầu đầu tư bất động sản.

Một trong những lời khuyên tốt nhất mà tôi nhận được là từ một nhà đầu tư bất động sản hiểu biết. Họ nói rằng bạn chỉ cần thử một chút. Đó là sự thật.

Nếu tất cả đều sai hoặc bạn không thích nó, ít nhất bạn có thể gạch tên nó ra khỏi danh sách nhóm của mình… Này, tôi đã từng là một nhà đầu tư bất động sản.

Bạn không chỉ nên bắt đầu. Bạn nên bắt đầu bằng cách cố gắng quản lý các tài sản bất động sản của mình mà không cần một công ty quản lý tài sản giúp bạn. Điều này sẽ giúp bạn hiểu các thuộc tính của bạn. Bạn sẽ quen với việc sửa chữa, yêu cầu và cho thuê.

Với công nghệ hiện nay, bạn sẽ có thể quản lý mọi thứ một cách hiệu quả. Khi bạn mở rộng quy mô, hãy bắt đầu suy nghĩ về cách một công ty quản lý tài sản có thể giúp bạn. Vâng, quay trở lại thời gian giảm thiểu mà không phải hy sinh quá nhiều điểm thu nhập.

Công nghệ tiếp tục là một thành phần bị đánh giá thấp trong đầu tư bất động sản. Trước đây, mọi người sẽ phải tính toán mọi thứ theo cách thủ công.

Một số nhà đầu tư bất động sản lâu năm vẫn nghĩ rằng bạn cần phải nhận cuộc gọi từ 2 giờ sáng về đường ống bị rò rỉ… Hoặc, bạn cần phải tự tay thu thập séc từ những người thuê để mang đến ngân hàng của bạn. Giảm thời gian của bạn bằng cách sử dụng các tài nguyên như Landlord Studio để thực hiện tất cả các công việc ghi sổ theo yêu cầu.

Hoặc, một công cụ như Cozy để quản lý việc thanh toán tiền thuê với nhiều người thuê trong một đơn vị. Bạn sẽ được thanh toán ngay lập tức và Cozy thậm chí còn gửi lời nhắc thanh toán tiền thuê. Điều gì không nên yêu?

Nếu bạn gặp khó khăn với tài sản của mình và nó đòi hỏi bạn phải góp vốn ngay lập tức, điều đó không sao cả. Hãy Trung thực. Không ai đầu tư để mất tiền. Một bất động sản có thể đòi hỏi nhiều công việc trong một năm nhưng sau đó không cần làm gì trong 5 năm tiếp theo.

Chỉ vì điều gì đó tồi tệ xảy ra trong ngắn hạn không có nghĩa là bạn hoàn toàn làm rối tung lên trong dài hạn. Vào cuối ngày, mọi thứ có thể được giải quyết. Khi tôi bán tài sản đầu tiên của mình, tôi nhận ra rằng những lo lắng và căng thẳng mà tôi có về bất động sản lúc đầu chắc chắn là không đáng.

Vào cuối ngày, bất động sản không phải dành cho tất cả mọi người. Tuy nhiên, bạn có thể sử dụng điều này làm cơ sở cho bất kỳ loại tài sản nào mà bạn quan tâm. Đối với tôi, bất động sản cung cấp giải pháp tối ưu để xây dựng sự giàu có lâu dài đòi hỏi thời gian có hạn.

Bạn có thể xây dựng một doanh nghiệp đang hoạt động hoàn toàn từ tài sản bất động sản của mình, điều này sẽ giúp bạn linh hoạt làm những việc mà bạn yêu thích trong cuộc sống. Dưới đây là một số mẹo mà tôi sẽ cố gắng làm theo suốt hành trình đầu tư bất động sản của mình:

Nó không đơn giản và sẽ mất rất nhiều công việc để đạt được điều đó, nhưng ước tính ban đầu của tôi là nó sẽ hoàn toàn xứng đáng. Giữa thu nhập từ việc viết blog và một công việc kinh doanh bất động sản nhỏ, tôi có thể làm việc ở nơi tôi muốn và khi nào tôi muốn.

Bạn đã hoặc sẽ thử đầu tư bất động sản? Hãy cho tôi biết trong các ý kiến dưới đây. Tôi muốn trả lời bất kỳ câu hỏi nào.

Tiểu sử tác giả :Kyle Kroeger là chủ sở hữu của FinancialWolves.com. Financial Wolves là một blog tập trung vào việc giúp bạn kiếm nhiều tiền hơn để đạt được tự do tài chính. Sau khi hoàn trả các khoản vay sinh viên, tôi đã chuyển trọng tâm sang kiếm nhiều tiền hơn từ những công việc phụ, bất động sản, làm việc tự do và nền kinh tế trực tuyến. Theo dõi chúng tôi trên Pinterest, YouTube, Twitter và Facebook.

Trong khóa học miễn phí này, tôi chỉ cho bạn cách tạo blog một cách dễ dàng, từ khía cạnh kỹ thuật (thật dễ dàng - hãy tin tôi!) Để kiếm thu nhập đầu tiên và thu hút người đọc. Tham gia ngay bây giờ!

Đăng ký nhận bản tin của chúng tôi để nhận thông tin cập nhật thường xuyên và tham gia khóa học miễn phí.

Thành công!