Chỉ cung cấp khoản thanh toán tối thiểu khiến bạn mắc nợ trong thời gian dài hơn và làm tăng phí lãi suất của bạn. Nó cũng có thể gây nguy hiểm cho điểm tín dụng của bạn.

Chỉ thực hiện thanh toán tối thiểu bằng thẻ tín dụng Thoạt nhìn có vẻ như là một cuộc cá cược thông minh. Bạn không bị trả bất kỳ khoản phí trả trễ nào và thẻ tín dụng của bạn vẫn ở trạng thái tốt. Tuy nhiên, bạn càng xem xét kỹ thì đó không phải là một việc tốt như vậy và hóa ra lại là một ý tưởng thực sự tồi. Bạn hầu như không làm gì để cắt giảm khoản nợ ban đầu của mình. Số dư gốc hầu như không bị chạm vào, và thời gian trả nợ thẻ tín dụng của bạn sẽ trôi qua. Chúng ta hãy xem xét một số chi tiết khi nói đến việc thanh toán khoản thanh toán tối thiểu trên thẻ tín dụng và những chiến lược nào có ý nghĩa nhất. Một vài tính toán sẽ cho thấy rằng việc gắn bó với việc thực hiện các khoản thanh toán tối thiểu trên thẻ tín dụng có thể là điều bạn không muốn làm .

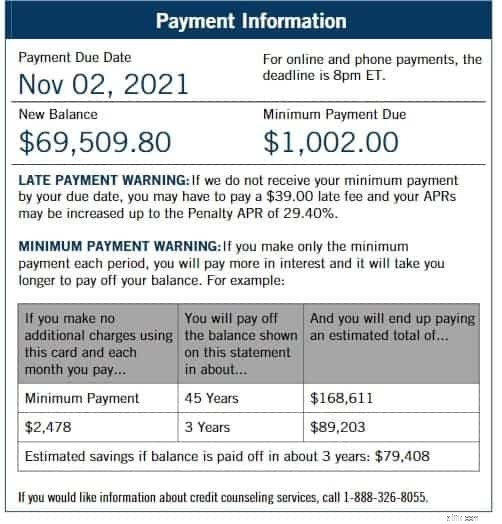

Hãy giải quyết vấn đề thực sự đầu tiên. Các khoản thanh toán tối thiểu có thể giữ cho thẻ của bạn ở trạng thái tốt và giúp bạn không phải trả phí trễ, nhưng đó là tất cả những gì chúng làm. Khoản thanh toán tối thiểu là số tiền nhỏ nhất mà công ty phát hành thẻ tín dụng sẽ cho phép bạn trả để giữ cho thẻ của bạn hoạt động và không bị trễ . Tất nhiên, hầu hết các công ty thẻ tín dụng đều tính toán số tiền cẩn thận để mang lại lợi ích cho họ. Nó thường chiếm khoảng 1% đến 3% tổng số nợ. Tính đến đầu năm 2021, Bank of America và Chase có khoản thanh toán tối thiểu là 35 đô la (35 đô la), trong khi Wells Fargo và City có khoản thanh toán tối thiểu là 25 đô la (25 đô la). Mỗi khi bạn thực hiện một khoản thanh toán tối thiểu, công ty thẻ buộc phải đưa ra một cảnh báo nhỏ cho bạn. Hầu hết mọi người đều bỏ qua phần in nhỏ đó, nhưng chúng ta hãy xem xét kỹ nó.

Hãy xem qua - Nó thường nói một cái gì đó như, "Cảnh báo thanh toán tối thiểu". Họ chỉ cho bạn một bảng cho bạn biết mất bao lâu để trả hết nợ nếu bạn tiếp tục trả số tiền bạn vừa trả. Bạn thường thấy rằng khoảng thời gian không cần thiết để trả hết mọi thứ đã tăng lên hàng năm! Bởi vì bạn đã thanh toán một khoản quá ít, và đang tích lũy lãi suất trong suốt thời gian này, nên khoản nợ thực sự đang tăng lên. Mặc dù bạn đang tránh các khoản phí trả chậm, nhưng bạn hầu như không phải làm gì để trả khoản nợ ban đầu .

Bạn có thể ngạc nhiên khi biết rằng nếu bạn chỉ tăng gấp đôi khoản thanh toán, bạn sẽ cắt giảm một nửa thời hạn trả nợ. Đó là theo Ed Mierzwinski, cựu giám đốc của nhóm phi lợi nhuận Nhóm Nghiên cứu Lợi ích Công cộng Hoa Kỳ.

Đây là nhược điểm lớn tiếp theo của việc chỉ thực hiện các khoản thanh toán tối thiểu. Bạn cảm thấy mình có nhiều tiền hơn bởi vì bạn đang trả ít hơn một tháng và giữ nhiều hơn trong túi của mình, phải không? Những gì họ không nói với bạn là điều đó chỉ hoạt động nếu bạn có thỏa thuận tỷ lệ phần trăm hàng năm bằng 0 (APR 0%). Ngay cả khi bạn nhận được một thỏa thuận 0% khi bạn bắt đầu thẻ của mình, có thể chỉ áp dụng cho một số giao dịch mua nhất định và có thể kéo dài trong một thời gian ngắn. Nếu bạn có một giao dịch như vậy, hãy ngừng thanh toán tối thiểu ngay lập tức nếu bạn có thể. Trả hết khoản nợ đó và bạn sẽ không phải trả lãi suất nào . Bạn sẽ rất vui vì đã chăm sóc nó sớm và tiết kiệm cho mình rất nhiều tiền.

Nếu thỏa thuận 0% của bạn đã hết hạn hoặc nếu bạn chưa bao giờ bắt đầu, hãy xem lãi suất tăng như thế nào khi bạn chỉ thực hiện khoản thanh toán tối thiểu mỗi tháng.

Hãy xem qua - Các điều khoản và điều kiện của tổ chức phát hành thẻ tín dụng thường khó hiểu. Để biết bạn sẽ bị tính lãi bao nhiêu, trước tiên bạn phải chia tỷ lệ phần trăm hàng năm của thẻ cho 12, sau đó nhân số đó với số dư trung bình của bạn. Ví dụ:nếu bạn có một thẻ với lãi suất phần trăm hàng năm là 25% (APR là 25%), thì lãi suất hàng tháng của bạn sẽ là 2,08%. Tiếp tục và nhân số đó với số dư của bạn. Nếu bạn đang gánh khoản nợ sáu nghìn đô la (6.000 đô la) một tháng, thì cuối cùng bạn sẽ nợ một trăm sáu mươi tám đô la (168 đô la) tiền lãi vào tháng tới do chỉ thực hiện các khoản thanh toán tối thiểu. Như bạn có thể thấy, con số đó sẽ ít hơn nếu số dư hàng tháng của bạn thấp hơn.

Tiền lãi cộng vào tổng số nợ của bạn. Điều đó có nghĩa là vào tháng tới khi tính toán thanh toán tối thiểu tương tự được thực hiện, một trăm sáu mươi tám đô la sẽ làm cho chi phí lãi suất tiếp theo thậm chí còn cao hơn. Không cần đến một thiên tài toán học để thấy được điều này nhanh chóng ngày càng cao, và ngày càng tệ hơn. Điều có vẻ như việc bạn tiết kiệm tiền mỗi tháng đang thực sự khiến bạn thêm nợ nần, và cuối cùng bạn có thể cần phải cân nhắc xem liệu cuối cùng việc thanh toán nợ có thể xứng đáng với bạn hay không .

Mọi điểm tín dụng đều bị ảnh hưởng bởi cái được gọi là tỷ lệ sử dụng tín dụng. Người cho vay sử dụng phần này của báo cáo tín dụng của bạn để quyết định xem bạn có phải là người có rủi ro cao đối với khoản vay hay không. Nó bị ảnh hưởng bởi số nợ bạn nợ, vì vậy khoản lãi bổ sung do thanh toán thẻ tín dụng tối thiểu chắc chắn có ảnh hưởng xấu đến lợi nhuận cuối cùng của tỷ lệ sử dụng tín dụng . Bạn tính toán tỷ lệ của mình bằng cách lấy số tiền bạn hiện đang nợ chia cho hạn mức tín dụng của bạn. Khi số dư thẻ tín dụng của bạn tăng lên, tỷ lệ của bạn sẽ tăng lên. Như chúng tôi đã nói, điều đó khiến cho việc đủ điều kiện vay vốn trở nên khó khăn hơn, chưa kể tiền thuê nhà ở, thuê xe hơi và các điều kiện đăng ký tín dụng mới.

Hãy xem qua - Giả sử bạn có tổng hạn mức tín dụng là tám nghìn đô la (8.000 đô la). Cũng giả sử rằng ngoài giới hạn đó, số tiền bạn nợ hiện tại tổng cộng là sáu nghìn đô la (6000 đô la). Nếu chúng ta chia số thứ hai cho số thứ nhất thì ta được 0,75, hay bảy mươi lăm phần trăm (75%).

Đó là điểm sử dụng tín dụng cực kỳ cao. Các ngân hàng muốn nó không quá bốn mươi ba phần trăm (43%) trước khi họ xem xét một khoản vay. Các nhà hoạch định tài chính cá nhân khuyên bạn nên giữ nó không cao hơn ba mươi phần trăm (30%) nếu bạn muốn được coi là tín dụng thực sự xứng đáng.

Hãy đối mặt với nó; hầu hết mọi người đang thực hiện thanh toán bằng thẻ tín dụng tối thiểu vì số tiền quá cao nên họ không thể trả hết số dư. Nếu đó là tình huống của bạn, bạn nên làm gì?

Nếu bạn không thể thanh toán đầy đủ, ít nhất bạn nên thực hiện khoản thanh toán tối thiểu. Việc tính phí trễ hạn và tình trạng xấu với công ty phát hành thẻ tín dụng sẽ chỉ đào sâu hơn cho bạn. Bạn cần phải cắt giảm các khoản thanh toán lãi suất ngày càng tăng và thậm chí bạn có thể muốn xem xét việc giải quyết nợ thẻ tín dụng thay vì thanh toán đầy đủ. Dưới đây là một số bước có thể hữu ích:

Hãy xem một số câu hỏi và câu trả lời thường gặp để tóm tắt quan điểm của chúng tôi về mối nguy hiểm khi thực hiện các khoản thanh toán tối thiểu trên thẻ tín dụng.