Trong bài đăng này, tôi sẽ chỉ cho bạn cách sử dụng tỷ lệ phần trăm ngân sách Dave Ramsey trong ngân sách của bạn. Trên thực tế, đây là những tỷ lệ chính xác mà tôi đã từng đi từ khi ngập sâu trong nợ nần cho đến khi tích lũy tài sản. Hãy bắt đầu bằng cách xem xét lợi ích của ngân sách.

Ngân sách là một kế hoạch bằng văn bản cho số tiền của bạn trong một khung thời gian đã định. Nó cung cấp cho bạn sự hiểu biết sâu sắc về những gì bạn có thể đủ khả năng chi tiêu tiền của mình, có tính đến các hạn chế tài chính của bạn.

Nếu không có một chiếc, bạn sẽ ném tiền vào mọi vật thể sáng bóng bắt mắt bạn. Có ngân sách sẽ giúp bạn suy nghĩ cẩn thận về những đánh đổi mà bạn sẵn sàng thực hiện.

Lập ngân sách sẽ mang lại cho bạn một loạt các lợi ích đối với sức khỏe tài chính của bạn.

Thực hiện một số nghiên cứu, và bạn sẽ nhận ra rằng hầu hết các gia đình giàu có đều có được và phát triển tài sản của họ bằng cách trung thành với ngân sách.

Bạn nên lập ngân sách nếu bạn:

Theo Forbes, khi bạn mô tả sinh động hoặc viết ra các mục tiêu của mình bằng văn bản, bạn có khả năng đạt được chúng cao hơn 1,4 lần .

Không thuyết phục?

Có thể khó duy trì sự ổn định tài chính, đặc biệt nếu bạn không quen lập ngân sách hoặc theo dõi chi tiêu cá nhân của mình. Tuy nhiên, có một số lý do chính đáng tại sao bạn nên tạo và tuân theo ngân sách.

Ngân sách cho phép bạn chủ định về cách bạn chi tiêu và tiết kiệm số tiền khó kiếm được.

Bạn sẽ là người cho biết số tiền của mình sẽ đi đâu thay vì tự hỏi nó đã đi đâu.

Bạn sẽ có thể quyết định xem mình có muốn bỏ qua các khoản chi tiêu ngắn hạn như cà phê hàng ngày đến Starbucks vì lợi ích lâu dài như một chiếc ô tô mới hay kỳ nghỉ hay không.

Lập ngân sách sẽ cung cấp cho bạn bức tranh chính xác về sức khỏe tài chính của gia đình bạn. Bằng cách vạch ra các mục tiêu của mình, bạn tránh được việc chi tiêu một cách bất cẩn.

Khi bạn biết có bao nhiêu tiền vào, tốc độ đi ra ngoài và chi tiêu vào việc gì, bạn sẽ đi đúng hướng.

Lập ngân sách sẽ cho phép bạn lập kế hoạch cho các mục tiêu ngắn hạn và dài hạn và thực hiện các mục tiêu hướng tới chúng.

Đây là sự thật cay đắng:Tiền là một phần căng thẳng trong hôn nhân. Tranh giành tiền bạc là nguyên nhân hàng đầu dẫn đến ly hôn, chỉ đứng sau sự không chung thủy.

Nếu bạn chia sẻ số tiền của mình với người quan trọng của mình, bạn sẽ khó có thể ở trên cùng một trang tài chính.

Giao tiếp cởi mở và trung thực luôn chiến thắng trong hôn nhân. Ngân sách sẽ cho phép bạn xác định sự khác biệt và bạn có thể nói về cách bạn sử dụng tiền cùng nhau.

Có quá nhiều người tiêu tiền mà họ không có — và tất cả chúng ta đều nợ thẻ tín dụng! Thời đại của nhựa đã khiến con người sống vượt quá khả năng của họ.

Theo một phát hiện gần đây của ValuePenguin, khoản nợ thẻ tín dụng trung bình trên mỗi hộ gia đình Mỹ tính đến tháng 10 năm 2019 là 2.300 đô la.

Bằng cách phân chia tài chính của bạn thành các loại tiết kiệm và chi tiêu, bạn sẽ có một hình ảnh trực quan về tình hình tài chính của mình. Bằng cách này, bạn sẽ biết danh mục nào chiếm phần nào.

Ngân sách cũng có thể là tài liệu tham khảo để sắp xếp biên nhận, hóa đơn và báo cáo tài chính của bạn.

Bằng cách trả nợ nhanh chóng và sống trong khả năng của mình, bạn sẽ quen với việc sống trong ngân sách hàng tháng của mình.

Khi bạn tiêu ít tiền hơn, sẽ có thêm thu nhập. Phần thu nhập vượt quá được coi là một khoản chênh lệch tài chính.

Tùy thuộc vào bạn để chọn nơi áp dụng số tiền bổ sung để xây dựng sự an toàn tài chính lâu dài.

Cam kết duy trì trong phạm vi ngân sách của bạn sẽ giúp bạn có cái nhìn sâu hơn về thói quen chi tiêu của mình. Nếu bạn thấy mình chi tiêu bất cẩn, bạn sẽ suy nghĩ lại về thói quen chi tiêu của mình.

Bạn có cần 20 chiếc túi xách hàng hiệu không? Bạn xem bao nhiêu kênh trên gói cáp kéo dài tốn kém của mình?

Tự hỏi bản thân những câu hỏi như vậy có thể thay đổi suy nghĩ của bạn đối với tiền bạc và cho phép bạn tập trung lại các mục tiêu tài chính của mình.

Ngân sách sẽ giúp bạn hình thành thói quen chi tiêu mới mà bạn có thể duy trì theo thời gian. Sau khi thực hành các thói quen tích cực một thời gian, bạn sẽ bắt đầu thấy sự tiến bộ thực sự.

Cuộc sống đầy rẫy những điều bất ngờ, và mọi thứ có thể thay đổi trong chớp mắt. Khi bạn nghĩ rằng bạn đã thoát ra khỏi vũng lầy tài chính của mình, các sự kiện ngẫu nhiên xảy ra và đẩy bạn trở lại trạng thái bình thường.

Vì một số lý do, tất cả các khoản chi phí bất ngờ đều có xu hướng tăng lên cùng một lúc vào thời điểm tồi tệ nhất có thể. Bạn đang trở về nhà sau một chuyến đi đến bệnh viện để được chào đón bởi đồ dùng của bạn đang bơi trên sàn bếp. Đó là lý do tại sao bạn cần một quỹ khẩn cấp.

Ngân sách là một tài liệu sống. Ngân sách của bạn cần cập nhật khi có những thay đổi trong cuộc sống của bạn. Những thay đổi như vậy có thể làm tăng chi tiêu của hộ gia đình. Nếu không có mạng lưới an toàn của tôi, có lẽ tôi sẽ không bao giờ có thể thoát khỏi nợ nần.

Bạn có ước mình không mắc nợ? Chà, hoàn toàn có thể, và tất cả đều bắt đầu bằng ngân sách! Hiểu được khoản nợ của bạn là rất quan trọng!

Có hai loại nợ:nợ tốt và nợ xấu. Có nghĩa là nhận một khoản nợ như thế chấp không nhất thiết là một ý tưởng tồi nếu bạn có đủ khả năng chi trả.

Vậy ngân sách sẽ giúp bạn như thế nào?

Đầu tiên, ngân sách sẽ cho bạn biết số nợ bạn có thể trả được. Sau đó, bằng cách tăng tiết kiệm, bạn sẽ ít căng thẳng hơn về tiền bạc vì bạn sẽ có thể trả nợ nhanh chóng.

Có lẽ bạn có thể liên quan đến kịch bản này; mua sắm trực tuyến "một số" chỉ để thức dậy vào ngày hôm sau với sự hối tiếc.

Có ngân sách tiết kiệm, bạn sẽ không còn phải băn khoăn xem mình có đủ khả năng chi trả cho một kỳ nghỉ hay một khoản mua sắm lớn hay không. Nó sẽ cho phép bạn ngân sách để giải trí.

Hãy tưởng tượng tham gia các buổi hòa nhạc, đi chơi với bạn bè, hoặc làm một chút tiêu xài phung phí mà không cần băn khoăn về việc bạn sẽ thanh toán hóa đơn thẻ tín dụng như thế nào vào cuối tháng.

Tuyệt vời, phải không? Ngân sách sẽ cho phép bạn vui chơi mà không cảm thấy tội lỗi.

Khi bạn xác định và loại bỏ các khoản chi tiêu không cần thiết như tiền lãi, tiền phạt và phí trả chậm, số tiền tiết kiệm được có thể tăng lên nhanh chóng.

Khi bạn nhận thức được các khoản chi tiêu và chi tiêu của mình, thay vì phớt lờ hoàn cảnh của mình, việc giữ nhiều tiền hơn sẽ dễ dàng hơn.

Những lợi ích nâng cao tuổi thọ ở trên chỉ là phần nổi của tảng băng chìm. Vô số lợi thế khác sẽ ảnh hưởng lâu dài đến tài chính của bạn, và giúp bạn an tâm với tiền bạc của mình.

Vì vậy, đừng chờ đợi! Đã đến lúc bắt đầu lập ngân sách!

Giống như mọi kỹ năng khác, quản lý tiền bạc là điều bạn phải học. Biết tiền của bạn đi đâu mỗi tháng là một cách đã được chứng minh để thành công với số tiền của bạn.

Chia tỷ lệ phần trăm ngân sách của bạn theo danh mục sẽ cho bạn một bức tranh tốt hơn. Với sự rõ ràng này, bạn sẽ có thể đưa ra quyết định thông minh với số tiền của mình.

Dave Ramsey đã đưa ra kỹ thuật chính xác và hiệu quả này cho tỷ lệ phần trăm ngân sách. Ramsey có thể không phải là tách trà của tất cả mọi người, nhưng các danh mục ngân sách của anh ấy rất thiết thực, dễ hiểu và dễ làm theo.

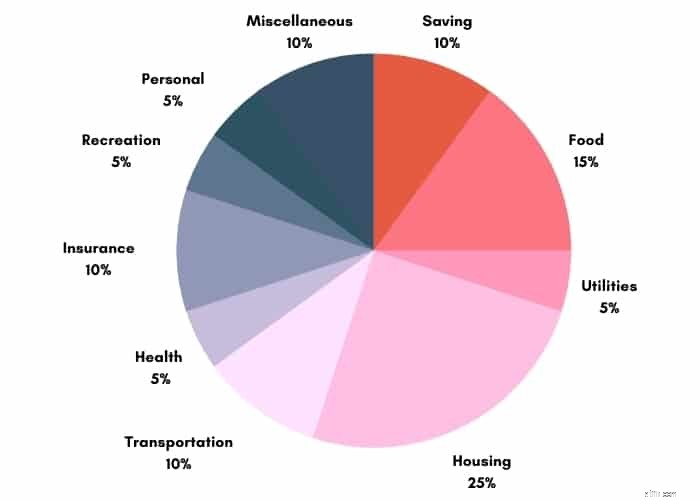

Bạn cần chia ngân sách của mình thành 11 nhóm mô tả. Thoạt đầu nó có vẻ quá sức nhưng sau khi bạn đã điều chỉnh nó để phù hợp với nhu cầu của mình, mọi thứ sẽ trở nên dễ dàng.

Tất nhiên, tất cả chúng ta đều khác nhau, giống như ngân sách của chúng ta. Tài chính cá nhân, tốt, là… cá nhân.

Rất nhiều yếu tố liên quan đến việc lập ngân sách. Bất chấp những khác biệt, việc tuân theo chiến lược ngân sách này sẽ giúp bạn đạt được sự độc lập về tài chính.

Ramsey ủng hộ việc đưa ra 10% thu nhập của bạn. Tìm kiếm cơ hội để cho đi là một cách tuyệt vời để cải thiện bản thân.

Bạn có thể làm điều này bằng thời gian hoặc tiền bạc của mình. Ngay cả khi không có giới hạn về số tiền bạn có thể cung cấp, thì việc lập kế hoạch sẽ rất hữu ích.

Bạn có thể quyên góp một phần thu nhập của mình cho tổ chức từ thiện, nhà thờ, nơi trú ẩn cho động vật hoặc mục đích xứng đáng mà bạn lựa chọn hàng tháng.

Nếu bạn chưa tìm được tổ chức hoặc nguyên nhân nào để quyên góp, hãy cân nhắc tăng số tiền bạn boa cho tài xế Uber, bồi bàn, nhân viên giữ xe, v.v.

Bạn có thể để dành một số tiền cho những trường hợp khẩn cấp như nghỉ việc, đầu tư, nghỉ hưu sớm hoặc các mục tiêu tiết kiệm khác.

Thực phẩm là một khoản chi không thể tránh khỏi và thường là lĩnh vực mà mọi thứ bắt đầu xuống dốc trong ngân sách của bạn.

Tôi theo dõi chi phí ăn uống hàng tháng để không vượt quá tầm kiểm soát. Thực phẩm có thể được chia thành hai loại chính:mua hàng tạp hóa và ăn ở ngoài.

Cân nhắc việc chuẩn bị trước bữa ăn nếu bạn thấy không thể ở trong phạm vi được đề xuất để giảm thiểu chi phí ăn uống bên ngoài. Tìm hiểu thêm về cách tiết kiệm số tiền lớn khi mua hàng tạp hóa tại đây.

Những nhà ngân sách mới thường bỏ qua hạng mục này. Danh mục này bao gồm tất cả các chi phí cần thiết trong ngân sách của bạn, bao gồm cáp, điện, gas, gói điện thoại di động và internet.

Lưu ý rằng các chi phí này có thể biến động trong năm. Bạn có bị mắc vào dây cáp không? Dưới đây là sáu lựa chọn thay thế cho truyền hình cáp.

Thuế bất động sản, bảo hiểm, tiền thuê nhà / thế chấp, Bảo hiểm Thế chấp Tư nhân (PMI) và Chi phí của Hiệp hội Chủ nhà (HOA) sẽ thuộc chi phí nhà ở.

Loại này chiếm một phần tư số tiền trả hàng tháng của bạn.

Tất cả các loại hình vận tải, tư nhân hay công cộng, bao gồm đăng ký xe, nhiên liệu, thay nhớt, an toàn, bảo dưỡng, tiền xe buýt / đi xe, phí đậu xe, phí cầu đường, đều được bao gồm trong danh mục vận tải.

Nếu chi phí xe hơi khiến bạn quá tải, bạn có thể đậu xe và chọn phương tiện công cộng, đạp xe hoặc đi bộ đến điểm đến.

Bạn sẽ tiết kiệm tiền và giảm lượng khí thải carbon của mình. Tất cả những lý do tuyệt vời để bạn để xe ở nhà!

Không ai có kế hoạch thực hiện một chuyến đi đến phòng cấp cứu, nhưng đến một lúc nào đó, bạn sẽ phải chịu các hóa đơn y tế và các chi phí liên quan đến sức khỏe không được bảo hiểm chi trả.

Nó giúp bạn chủ động và lên kế hoạch cho nó. Bạn sẽ yên tâm khi biết rằng bạn được bảo hiểm nếu bạn cần chăm sóc y tế.

Danh mục này cũng có thể bao gồm số tiền bạn bỏ vào FSA và HSA của mình.

Bảo hiểm là một danh mục ngân sách khác mà bạn trả tiền vì hy vọng bạn sẽ không bao giờ sử dụng nó.

Tùy thuộc vào vị trí cuộc sống hiện tại của bạn,

thuộc thể loại này.

Danh mục này bao gồm giải trí như:

Đôi khi, bạn muốn tiêu số tiền tùy ý mà không có cảm giác tội lỗi của mình vào

Danh mục này đã giúp bạn trang trải cho những chi phí như vậy.

Danh mục linh tinh là nơi bạn bỏ tiền ra cho bất cứ thứ gì bạn có thể đã quên trong ngân sách của mình.

Luôn có những thứ bạn bỏ qua. Danh mục này đảm bảo bạn đã hạch toán mọi chi phí.

Nợ không phải là một hạng mục trong danh mục tỷ lệ phần trăm ngân sách của Dave Ramsey. Tuy nhiên, Ramsey khuyên bạn nên đặt càng nhiều càng tốt vào khoản nợ không thế chấp của bạn, chẳng hạn như thẻ tín dụng hoặc các khoản vay sinh viên.

Ngân sách là một tài sản quý giá giúp bạn có thể nhanh chóng trả hết nợ.

Các danh mục ngân sách mà chúng tôi đã chia sẻ ở trên chỉ là một trong số những cách bạn có thể quyết định cấu trúc ngân sách của mình.

Bạn có thể có các danh mục ngân sách khác nhau mà bạn không muốn bỏ qua. Để tạo ngân sách hàng tháng của bạn, hãy chọn các danh mục chúng tôi đã liệt kê và sử dụng chúng làm bản thiết kế để phân tích ngân sách hiện tại của bạn.

Bạn có thể tự hỏi mình những câu hỏi như lĩnh vực nào trong ngân sách của bạn nằm trong / ngoài các nguyên tắc được đề xuất - bất kỳ danh mục nào sẽ tăng / giảm trong tương lai.

Tại đây, bạn có thể tìm hiểu cách tạo ngân sách. Bạn cũng có thể sử dụng hệ thống phong bì tiền mặt để lập ngân sách cho từng loại được liệt kê ở trên.

Nếu không muốn sử dụng bảng tính, bạn có thể sử dụng ứng dụng EveryDollar để bắt đầu.

Ứng dụng này dựa trên các nguyên tắc kiếm tiền của Ramsey và kỹ thuật trả nợ bằng quả cầu tuyết của anh ấy.

Sau khi đăng ký, bạn sẽ được yêu cầu chọn một hoặc nhiều mục tiêu kiếm tiền và trả lời một số câu hỏi được cá nhân hóa.

Sau đó, bạn sẽ nhập số liệu thu nhập, chi phí, khoản cho vay và nợ của mình.

Không thể phủ nhận rằng phương pháp Dave Ramsey rất hữu ích, nhưng nó còn lâu mới trở thành lựa chọn duy nhất của bạn.

Nếu bạn đã làm được đến mức này và bạn vẫn không biết mình nên bắt đầu từ đâu, thì đây là ba kỹ thuật lập ngân sách phổ biến khác:

Nếu tỷ lệ phần trăm ngân sách của Dave Ramsey có vẻ như quá nhiều việc, đừng lo lắng. Quy tắc 50/20/30 là một chiến lược rõ ràng cho phép bạn chia tài chính hiện tại của mình thành ba loại ngân sách:

Những thứ cần thiết bao gồm những hóa đơn bạn cần phải trả để có một cuộc sống tử tế. Những thứ như:

Tiết kiệm 20 phần trăm sẽ đảm bảo an toàn tài chính cho tương lai của bạn. Danh mục này bao gồm các khoản tiết kiệm như:

Trong mọi trường hợp, bạn không nên thỏa hiệp tỷ lệ phần trăm này để tiết kiệm hoặc không cần thiết

Không cần thiết là những thứ làm cho cuộc sống dễ dàng hơn một chút và đáng mơ ước. Họ sẽ lấy 30% tiền của bạn và bao gồm:

Vấn đề duy nhất với quy tắc 50/20/30 để lập ngân sách là có quá nhiều chỗ cho sự thay đổi.

Lập ngân sách ngược hoặc lùi là khi bạn tìm ra số tiền mình cần tiết kiệm và trả trước cho tài khoản tiết kiệm của mình.

Phương pháp này cho phép bạn chi tiêu phần còn lại của số tiền theo bất kỳ cách nào bạn muốn miễn là bạn làm theo bước đầu tiên và thanh toán cho chính mình trước.

Bởi vì bạn tập trung vào tiết kiệm, bạn không thể chi tiêu những gì bạn không có. Khi bạn tăng số tiền tiết kiệm, tự nhiên nó sẽ giảm số tiền bạn chi tiêu và nó cũng khiến bạn ưu tiên các khoản chi tiêu của mình.

Hầu hết mọi người thấy rằng dần dần tiết kiệm nhiều hơn buộc họ phải cắt giảm chi tiêu cho những thứ mà họ không thực sự cần.

Ngân sách dựa trên số không có nghĩa là chỉ định mỗi đô la cho một công việc. Về mặt kỹ thuật, với loại ngân sách này, bạn không nên sở hữu bất kỳ khoản tiền nào chưa được chỉ định.

Tất cả các khoản tiền của bạn nên được phân bổ xuống 0. Nó cung cấp cho bạn quyền kiểm soát cuối cùng đối với tiền của bạn.

Đừng làm cho nó xoắn; ngân sách dựa trên số 0 không có nghĩa là bạn không còn tiền. Thay vào đó, bạn cần phải lập ngân sách từng đô la cho đến khi bạn đạt đến ngân sách bằng 0 đô la.

Những thứ thú vị như mua sắm và đi nghỉ cũng có thể được bao gồm trong ngân sách của bạn. Bằng cách này, bạn có thể đảm bảo rằng mỗi đô la đều có lợi cho bạn.

Cho dù bạn chọn tỷ lệ phần trăm ngân sách Dave Ramsey hay sử dụng ngân sách 50/20/30 trả trước hơn, việc triển khai một trong những hệ thống này sẽ giúp bạn đưa ra quyết định tốt hơn về số tiền của mình.

Hãy nhớ rằng mỗi phương pháp lập ngân sách ở trên chỉ là điểm khởi đầu để bạn tạo ngân sách được cá nhân hóa của mình.

Bạn không cần phải theo dõi chúng nếu chúng không có ý nghĩa đối với gia đình bạn. Sử dụng chúng để bắt đầu, sau đó sửa đổi ngân sách của bạn theo nhu cầu của riêng bạn.

Quy tắc 70/20/10 là một hướng dẫn đơn giản có thể giúp bạn tạo ra một ngân sách cân bằng.

Quy tắc nói rằng 70% thu nhập của bạn nên dành cho các chi phí thiết yếu như:

20% nên được dành cho các mục tiêu tài chính, như:

Cuối cùng, 10% có thể được sử dụng để chi tiêu tùy ý, chẳng hạn như:

Mặc dù quy tắc 70/20/10 là điểm khởi đầu hữu ích, nhưng điều quan trọng cần nhớ là tình hình tài chính của mỗi người là duy nhất. Bạn có thể cần phải điều chỉnh tỷ lệ phần trăm dựa trên thu nhập và chi phí của riêng bạn.

Ví dụ, nếu bạn có một khoản nợ lớn, bạn có thể muốn trả nợ nhiều hơn và tiết kiệm ít hơn. Cuối cùng, mục tiêu là tạo ra một ngân sách đáp ứng nhu cầu của bạn và cho phép bạn đạt được các mục tiêu tài chính của mình.

Có một vài sản phẩm mà tôi giới thiệu để giúp bạn tạo ngân sách và gắn bó với nó. Nếu bạn đang làm việc để thiết lập ngân sách của mình, vui lòng sử dụng Bảng công tác ngân sách trực tuyến làm điểm khởi đầu.

Nó sẽ giúp bạn tạo ngân sách của mình và giúp bạn dễ dàng kiểm soát nó. Để sử dụng nó, hãy nhập các nguồn thu nhập và chi phí dự kiến của bạn vào trang tính.

Bạn có thể thêm / xóa các hàng theo ý thích của mình một cách thuận tiện để phản ánh tài chính cá nhân của bạn. Ứng dụng lập ngân sách giúp theo dõi và phân loại chi phí dễ dàng.

Chúng sẽ giúp bạn tiết kiệm thời gian, và nếu được sử dụng đúng cách, bạn sẽ tiết kiệm được tiền. Có một số ứng dụng lập ngân sách có sẵn cho cả thiết bị Android và iOS.

Dưới đây là sáu ứng dụng tốt nhất cho ngân sách đáng để thử. Ngoài ra, hãy nhấp vào đây để tải xuống Bảng tính Ngân sách Gia đình miễn phí của tôi có thể in được.

Nó sẽ cung cấp cho bạn một nơi để trình bày tất cả các khoản thu nhập và chi phí của bạn. Bằng cách này, bạn có thể biết tiền của mình đang đi đâu.

Nếu bạn đang xem xét kỹ lưỡng tài khoản ngân hàng của mình và các cuống phiếu thanh toán và đặt câu hỏi rằng tất cả tiền của bạn đi đâu, thì việc học cách sử dụng tỷ lệ phần trăm ngân sách của Dave Ramsey là dành cho bạn!

Lập ngân sách là công cụ cơ bản và hiệu quả nhất để quản lý tiền của bạn. Đừng coi việc lập ngân sách là công việc bổ sung và là công cụ ngăn bạn tận hưởng mọi thứ.

Lập ngân sách sẽ cho bạn biết cách bạn phân bổ tiền của mình và dựa trên những hạn chế của bạn, cung cấp cho bạn các lựa chọn về những thứ cần tận hưởng.

Nhớ điều này; lập ngân sách không giúp bạn thoát khỏi thói quen chi tiêu bất cẩn. Nó chỉ cung cấp mục tiêu và tham chiếu để giúp bạn đi đúng hướng.