Quỹ chìm là giải pháp bạn cần. Thời gian trôi qua đã khiến tất cả chúng ta hiểu được tầm quan trọng của lối sống thanh đạm. Ngày càng có nhiều người khó mua nhà và đóng tiền học đại học cho con cái họ. Sự đồng thuận ngày càng tăng cho thấy rằng hầu hết các cá nhân đổ lỗi cho lạm phát và nền kinh tế đổ vỡ là do họ thiếu sức mạnh tài chính.

Chúng tôi không đồng ý với lập luận đó nhưng các giải pháp cho vấn đề này phải được tìm ra. Đó là lý do tại sao hôm nay chúng ta quyết định thảo luận về quỹ chìm. Đây không phải là một khái niệm mới, nó đã là một phần của kỹ thuật tiết kiệm hiện đại trong 50 thập kỷ qua. Vì vậy, bạn cũng nên cố gắng triển khai chúng trong cuộc sống hàng ngày của mình.

Quỹ chìm là một quá trình dành ra một số tiền nhỏ hàng tháng để tiết kiệm một khoản tiền lớn. Thay vì chi 6.000 đô la trong một tháng để sửa mái nhà, bạn có thể tiết kiệm số tiền đó từ trước. Để khi gặp trường hợp khẩn cấp ngẫu nhiên, bạn đã có một số tiền tiết kiệm được.

Một nghĩa là bạn có thể tiết kiệm một phần tiền nhỏ hàng tháng để có thể trả tất cả các khoản phí mà không cảm thấy nặng nề. Bạn có thể tiết kiệm tối đa học phí đại học của con mình trong 16 năm và việc đóng học phí đại học của chúng sẽ dễ dàng hơn.

Có rất nhiều lợi ích khi có một quỹ chìm. Quá trình này đã cho thấy tiềm năng to lớn như một giải pháp khả thi cho các vấn đề tài chính mà các cá nhân phải đối mặt trong suốt nhiều năm.

Khái niệm quỹ chìm tập trung vào việc tiết kiệm vì nhiều lý do. Hầu hết mọi người tiết kiệm tiền và sau đó họ hỏi xung quanh về cách chi tiêu nó. Đó không phải là cách tiết kiệm tiền khôn ngoan của bạn.

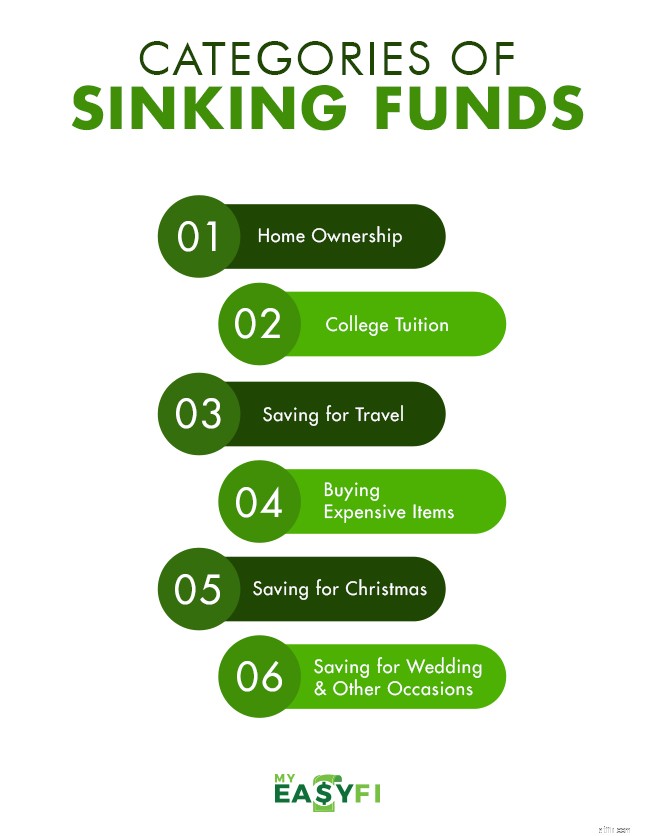

Các quỹ chìm có nghĩa là bạn phải lập một danh sách các hạng mục và dịch vụ mà bạn cần tiền. Dưới đây là một ví dụ nhỏ về các danh mục như vậy:

1. Quyền sở hữu nhà:

1. Quyền sở hữu nhà:Bạn có thể tập trung vào việc tiết kiệm tiền để có thể trả tiền mua nhà và thoát khỏi việc thuê một căn hộ. Thay vì tiết kiệm tiền để mua nhà, bạn chỉ cần tiết kiệm tiền để trả khoản trả trước, và thay vì trả tiền thuê nhà, bạn phải trả phí trả góp.

Đó là một thực trạng đáng buồn khi lũ trẻ của chúng tôi phải trả nợ đại học. Nếu bạn có thể tiết kiệm một khoản tiền nhỏ hàng tháng cho học phí đại học của họ, thì bạn sẽ có thể giúp họ không mắc nợ. Đó sẽ là sức mạnh tài chính đáng kể nhất mà bạn có thể cung cấp cho con cái của mình.

Thay vì vay một chiếc xe đắt tiền mà bạn sẽ phải trả lại với lãi suất, chỉ cần tiết kiệm tiền trước và trả trước hoàn toàn. Đó là một nhiệm vụ lớn và bạn sẽ tiết kiệm trước hàng tháng, nhưng nó chắc chắn có thể giải phóng bạn.

Đi du lịch vì nợ là ý tưởng tồi tệ nhất mà một người có thể có. Bạn trở về sau một chuyến du lịch nước ngoài và bây giờ bạn phải trả lại tiền. Giải pháp tốt cho vấn đề này là tiết kiệm tiền và đi du lịch bằng tiền tiết kiệm của chính bạn.

Nếu bạn sắp bị ốm hoặc mang thai, tốt nhất là bạn nên tiết kiệm tiền cho các hóa đơn y tế mà bạn có thể dự trù. Nếu bạn có một gia đình lớn, thì cũng nên tiết kiệm đơn giản cho một ngày mưa và mọi vấn đề sức khỏe không mong muốn mà bạn phải xoay xở.

Hầu hết mọi người tiết kiệm tiền vì mục đích tiết kiệm tiền. Vấn đề là chiến lược tiết kiệm số tiền bạn không tiêu trong một tháng sẽ khiến khoản tiết kiệm của bạn trông lớn. Bạn sẽ cảm thấy mình có rất nhiều tiền và không biết phải làm gì với số tiền đó.

Nhưng nếu bạn tập trung vào việc tiết kiệm những phần nhỏ tiền vì nhiều lý do khác nhau, thì bạn sẽ thấy rằng mình đang ngày càng mạnh mẽ hơn. Tiết kiệm hàng đống tiền là ý tưởng tồi tệ nhất vì tiền mất giá theo thời gian và trừ khi, tất cả các nhu cầu quan trọng của bạn được đáp ứng, thì đầu tư cũng không phải là lựa chọn tốt nhất.

Lựa chọn tốt nhất là bạn hiểu rằng quá trình phát triển trở nên trần tục và không quan trọng trừ khi bạn đang tiết kiệm vì một nguyên nhân nào đó. Nếu bạn định tiết kiệm tiền, hãy chia nó thành nhiều phần nhỏ mà bạn đang tiết kiệm vì nhiều lý do quan trọng khác nhau.

Bạn nên tạo càng nhiều quỹ chìm nếu bạn cần. Chúng tôi đã liệt kê tất cả các hạng mục quan trọng của quỹ chìm và bạn sẽ thấy rằng hầu hết chúng đều áp dụng cho cuộc sống của bạn. Bạn càng tiết kiệm nhiều vào quỹ chìm, bạn càng chuẩn bị tốt hơn cho các nghĩa vụ tài chính đang đến với mình.

Lý do, tốt hơn là nên có một quỹ chìm là hầu hết các cá nhân không có hiểu biết về tài chính để quyết định. khoản đầu tư nào mang lại lợi ích tốt nhất cho họ. Họ bị mắc kẹt trong tình huống phải hiểu các khoản đầu tư tài chính hoặc tin tưởng người khác để phát triển kinh doanh.

Nếu bạn đã hoàn thành tất cả các nghĩa vụ tài chính của mình, thì đầu tư là một ý tưởng tuyệt vời. Nhưng nếu bạn đang tìm kiếm sự ổn định tài chính thì việc đầu tư tiền của bạn không phải là quá khôn ngoan. Trừ khi bạn biết về việc Apple tiếp theo sẽ ra mắt công chúng, không ai có thể đột ngột tăng gấp ba số tiền của bạn.

Nhưng họ có thể lấy đi một khoản tiết kiệm quan trọng từ tài sản tài chính của bạn và cuối cùng bạn sẽ không thể đạt được gì. Không ai trong chúng ta đặt mục tiêu trở thành người giàu nhất hành tinh, tất cả chúng ta đều muốn có thể thanh toán các hóa đơn và đảm bảo rằng chúng ta sở hữu ngôi nhà của mình.

Hiểu rõ về quỹ chìm sẽ cho phép bạn thấy rằng bạn có thể có tất cả sự độc lập về tài chính mà bạn luôn mong muốn mà không cần bất kỳ khoản tín dụng hoặc rủi ro không cần thiết nào. Hãy tưởng tượng một thế giới mà bạn không có khoản vay mua ô tô, khoản vay sửa nhà và hầu như bất kỳ khoản vay nào khác phải trả. Nghĩa vụ tài chính duy nhất mà bạn có là thế chấp nhà.

Điều đó chỉ có thể đạt được nếu bạn đi trước một bước trước tất cả các nghĩa vụ tài chính đang đến với bạn. Bạn sẽ tiết kiệm được một khoản tiền lãi đáng kể và sẽ kiểm soát được cách bạn muốn sử dụng tiền của mình nếu bạn không bó buộc nó trong một danh sách dài các khoản thanh toán hàng tháng.

Sự thật là các ứng dụng phần mềm quản lý tài chính hiện đại như My Easyfi là lý tưởng để bạn tiết kiệm các khoản tiền chìm của mình. Việc phân phối tiền, tiết kiệm được bao nhiêu và còn lại bao nhiêu, đều là những khía cạnh gian nan và phức tạp. Bạn sẽ phải làm một lượng toán vô tận mỗi tháng, chưa kể, sẽ cần phải thu thập nhiều phong bì.

Các phần mềm quản lý tài chính hiện đại cho phép bạn xem phân tích đơn giản về cách bạn có thể tiết kiệm tiền của mình bằng cách chắc chắn rằng bạn đang phân chia nó theo kế hoạch. Ứng dụng EasyFi của tôi đi kèm với bảng phân tích bằng hình ảnh, nơi bạn có thể biết số tiền được tiết kiệm cho một nguyên nhân nào đó và bạn sẽ cần tiết kiệm thêm bao nhiêu.

EasyFi của tôi cho phép bạn đồng bộ hóa ứng dụng với tài khoản ngân hàng của mình . Nhờ đó bạn có thể biết số tiền trong tài khoản ngân hàng của mình mà bạn có thể sử dụng cho các kế hoạch tiết kiệm khác nhau. Với My EasyFi, bạn có thể phân bổ chi phí và tiết kiệm tốt trong ngân hàng của mình.

Trọng tâm chính của cuộc thảo luận của chúng tôi là cho bạn thấy rằng có nhiều cách để sống một cuộc sống không mắc nợ. Thay vì đi vay ngân hàng và tín dụng cho mọi nhu cầu, hãy cố gắng tiết kiệm tiền. Bằng cách đó, bạn sẽ không phải quan tâm nhiều đến các cam kết tài chính của mình và có thể tận hưởng cuộc sống một cách thoải mái.

Chiến lược giao dịch quyền chọn cho người mới bắt đầu

Cách tiết kiệm tiền từ chiếc ghế dài của bạn ngay hôm nay

Đầu tư cho người mới bắt đầu:Lời khuyên cho nhà đầu tư mới

Người quản lý tiền trong 2 phút:Chúng ta nên tiết kiệm để nghỉ hưu hay cho con học đại học?

15 cách để tiết kiệm tiền cho Giáng sinh