Bạn kiếm được bao nhiêu tiền? Đó là một câu hỏi khá dễ.

OK, bây giờ bạn tiêu bao nhiêu tiền? Cái đó khó hơn một chút. Chính xác những gì được tính là chi tiêu? Chúng tôi có bao gồm thuế không? Nếu bạn đang trả một khoản thế chấp, phần gốc có được coi là chi tiêu không? Còn khoản thanh toán học phí của con bạn từ tài khoản 529 thì sao?

Như bạn có thể thấy, thông thường bạn sẽ dễ dàng nghĩ về tiền bạc theo thu nhập hơn là chi tiêu của mình. Đó là lý do tại sao tỷ lệ thay thế thu nhập của bạn - tỷ lệ phần trăm thu nhập trước thuế mà bạn cần để hỗ trợ lối sống của mình khi về hưu - có thể là một công cụ lập kế hoạch hữu ích.

Chỉ số đơn giản này, không yêu cầu bạn thực hiện bất kỳ phép tính thuế phức tạp nào, có thể giúp bạn đặt tài chính hưu trí của mình vào bối cảnh rõ ràng hơn. Chìa khóa để làm cho tỷ lệ phần trăm này hữu ích là ước tính nó có lưu ý đến tình hình tài chính cụ thể của bạn.

Sau khi phân tích nhiều tình huống, chúng tôi nhận thấy rằng tỷ lệ thay thế 75% có thể là một điểm khởi đầu tốt để xem xét tỷ lệ thay thế thu nhập của bạn. Điều này có nghĩa là nếu bạn kiếm được 100.000 đô la ngay trước khi nghỉ hưu, bạn có thể bắt đầu lập kế hoạch với kỳ vọng rằng bạn sẽ cần khoảng 75.000 đô la một năm để sống khi nghỉ hưu.

Tại sao bạn có thể cần ít thu nhập hơn khi nghỉ hưu so với trong những năm làm việc của bạn? Thông thường, đó là vì:

Con số 75% tỷ lệ thay thế thu nhập của sân bóng được dựa trên việc giảm 5% chi tiêu của bạn khi nghỉ hưu và tiết kiệm 8% tổng thu nhập hộ gia đình trong những năm làm việc của bạn. Chúng tôi chọn 8% vì đây là mức trung bình mà mọi người đang tiết kiệm trong tài khoản hưu trí của họ.

Có một số lý do khiến điểm xuất phát 75% có thể không phù hợp với bạn. Thứ nhất, các giả định về tiết kiệm và chi tiêu ban đầu có thể không phù hợp. Ví dụ:bạn có thể tiết kiệm gần hơn mức 15% mà chúng tôi đề xuất cho việc nghỉ hưu. May mắn thay, phân tích của chúng tôi cho thấy đây là một điều chỉnh khá dễ thực hiện. Mỗi điểm phần trăm tiết kiệm thêm vượt quá 8%, hoặc giảm chi tiêu vượt quá 5%, sẽ làm giảm tỷ lệ thay thế thu nhập của bạn khoảng 1 điểm phần trăm. Hãy coi những điều chỉnh này như một tỷ lệ gần như 1-1.

Vì vậy, nếu bạn đang tiết kiệm 12% thu nhập của mình thay vì 8% mà chúng tôi đã giả định, hãy lấy tỷ lệ thay thế của bạn là 75% và trừ 4 điểm phần trăm, dẫn đến ước tính được điều chỉnh cá nhân là khoảng 71%.

Tiếp theo, cách bạn tiết kiệm để nghỉ hưu cũng ảnh hưởng đến tỷ lệ thay thế. Điểm khởi đầu 75% giả định rằng tất cả các khoản tiết kiệm đều là tiền thuế trước - giống như 401 (k) hoặc IRA truyền thống. Đó là một giả định thận trọng, vì bạn bị đánh thuế hoàn toàn đối với những tài sản đó khi bạn rút chúng. Mặt khác, tiết kiệm bằng tài khoản Roth là sau thuế và có thể tạo ra thu nhập miễn thuế, có nghĩa là nếu bạn có một phần lớn khoản tiết kiệm hưu trí trong tài khoản Roth, tỷ lệ thay thế thu nhập của bạn sẽ thấp hơn.

Thứ ba, tình trạng hôn nhân và thu nhập hộ gia đình là hai yếu tố ảnh hưởng đến quyền lợi An sinh Xã hội và tình hình thuế của bạn. Hai yếu tố đó lần lượt ảnh hưởng đến tỷ lệ thay thế thu nhập của bạn. Điểm khởi đầu 75% phản ánh một hộ gia đình kiếm được khoảng 100.000 đô la đến 150.000 đô la trước khi nghỉ hưu.

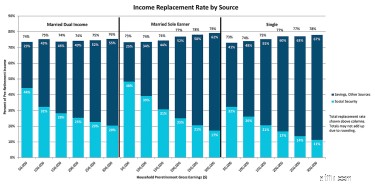

Để tổng hợp lại, bạn có thể kiểm tra biểu đồ bên dưới để biết điểm khởi đầu tốt, sau đó thực hiện một số điều chỉnh dựa trên các thông số ở trên.

"target =" _ blank "> Để xem biểu đồ ở kích thước đầy đủ, hãy nhấp vào đây

Nguồn:T. Rowe Price, Thay thế thu nhập khi nghỉ hưu. Các giả định chính:Thu nhập và chi tiêu của hộ gia đình bắt kịp với lạm phát cho đến khi nghỉ hưu và sau đó chi tiêu sẽ giảm 5%. Vợ hoặc chồng bằng tuổi nhau, và “thu nhập kép” có nghĩa là một người phối ngẫu tạo ra 75% thu nhập mà người phối ngẫu kia kiếm được. Thuế liên bang dựa trên thuế suất kể từ ngày 1 tháng 1 năm 2019. Hộ gia đình sử dụng khoản khấu trừ tiêu chuẩn và nộp hồ sơ chung (nếu đã kết hôn). Hộ gia đình tiết kiệm 8% tổng thu nhập của mình, tất cả đều trước thuế. Quyền lợi An sinh Xã hội dựa trên Máy tính nhanh SSA.gov (yêu cầu khi đủ tuổi nghỉ hưu), bao gồm mẫu lịch sử thu nhập giả định.

Bạn sẽ nhận thấy rằng biểu đồ chia nhỏ tỷ lệ thay thế thành các nguồn thu nhập. Hiểu được thu nhập bạn sẽ cần từ các nguồn khác ngoài An sinh xã hội có thể giúp bạn ước tính mức tiết kiệm cần đạt được trước khi nghỉ hưu. Ở mức thu nhập cao hơn, tác động ròng là phúc lợi An sinh xã hội chiếm một tỷ lệ nhỏ hơn nhiều trong tổng tỷ lệ thay thế thu nhập - có nghĩa là cần phải tiết kiệm nhiều hơn hoặc các nguồn thu nhập khác để tài trợ cho việc nghỉ hưu.

Giả sử bạn độc thân và kiếm được 100.000 đô la một năm trước thuế. Để đơn giản, giả sử các giả định của chúng tôi hầu như hợp lý với bạn. Dựa trên biểu đồ trên, bạn nên lập kế hoạch thay thế khoảng 74%, hoặc 74.000 đô la, của thu nhập đó. Sau đó, giả sử bạn mong đợi 26.000 đô la tiền trợ cấp An sinh xã hội hàng năm, trong trường hợp đó, bạn sẽ cần khoảng 48.000 đô la tổng thu nhập từ các nguồn khác.

Để biết bạn có thể cần tiết kiệm bao nhiêu cho khi nghỉ hưu, bạn có thể làm việc lùi lại từ đó. Nếu bạn cảm thấy thoải mái với tỷ lệ rút tiền ban đầu 4% trên tài sản của mình, thì bạn nên nhắm đến một tổ trứng 1,2 triệu đô la. (Để đạt được con số đó, chúng tôi đã lấy 48.000 đô la và chia cho 0,04.) Đó là đô la của ngày hôm nay, vì vậy bạn sẽ muốn tăng số đó lên vì lạm phát, đặc biệt nếu bạn còn lâu mới nghỉ hưu.

Một cách khác để nghĩ về nó - ví dụ này - là nhằm mục đích tiết kiệm một số tiền bằng khoảng 12 lần thu nhập của bạn ngay trước khi nghỉ hưu:100.000 đô la nhân với 12 tương đương với 1,2 triệu đô la. Chúng tôi khuyên hầu hết mọi người nên cân nhắc mục tiêu từ 8 đến 14 lần mức lương cuối kỳ của họ.

Không có con số “phù hợp” nào phù hợp với tất cả mọi người và tình hình của bạn có thể thay đổi theo thời gian. Khi bạn sắp nghỉ hưu, điều quan trọng là bạn phải đánh giá nhu cầu chi tiêu của mình một cách cẩn thận hơn. Nhưng đối với một người nào đó vài năm sau khi nghỉ hưu, tỷ lệ thay thế thu nhập - dựa trên chi tiêu ước tính - có thể là một hướng dẫn hữu ích.

Giải quyết rủi ro lớn nhất khi nghỉ hưu

Quả trứng trong tổ của bạn thực sự cần phải to như thế nào?

Cách Đạo luật SECURE phù hợp với Kế hoạch nghỉ hưu của bạn

Thực hiện chuyển đổi:Cách chuyển danh mục đầu tư của bạn từ tăng trưởng thành thu nhập

Cách hàng năm trả chậm cố định có thể hoàn thành chiến lược thu nhập hưu trí của bạn