Niên kim là một công cụ lập kế hoạch hưu trí phổ biến. Doanh số bán hàng đã phá kỷ lục vào năm 2018, theo dữ liệu từ LIMRA. Tuy nhiên, chúng tiếp tục bị hiểu nhầm.

Có một số loại niên kim, trong đó cố định, cố định được lập chỉ mục và biến đổi là một số loại phổ biến nhất. Thật không may, niên kim rất phức tạp nên nhân viên bán hàng thường gặp khó khăn trong việc truyền đạt các giá trị và thiếu sót của họ cho khách hàng. Đôi khi, người ta nói một cách hài hước rằng giá trị lớn nhất của một niên kim là bữa tối bít tết đi kèm với nó.

Nói đùa sang một bên, vấn đề là các khoản tiền hàng năm rất phức tạp và hầu hết các lợi ích của chúng là vô hình, ngoại trừ miếng bít tết. Là một khách hàng, cuối cùng bạn sẽ phải quyết định trở thành một chuyên gia về niên kim hoặc tạo ra một bước nhảy vọt về niềm tin.

Niên kim có giá trị. Tuy nhiên, giá trị của chúng phải được cân bằng với chi phí và cơ hội bị mất đi kèm theo. Ngoài các chi phí trực tiếp của niên kim, chẳng hạn như "tỷ lệ tử vong và chi phí", tỷ lệ chi phí của các khoản đầu tư hoặc chi phí của "người đi" và chi phí cơ hội gián tiếp, giá trị của những lợi ích bạn có thể từ bỏ để nhận được là gì một niên kim? Trả lời câu hỏi đó sẽ giúp bạn làm rõ liệu niên kim có phải là khoản đầu tư phù hợp với bạn hay không.

Lợi ích được quảng cáo phổ biến nhất của niên kim là thu nhập cố định. Công ty bảo hiểm bán và quản lý niên kim sẽ thanh toán cho bạn định kỳ, thường là hàng tháng, cho phần còn lại của cuộc đời bạn (thông thường). Khoản thanh toán đó được trình bày là cố định:Nó sẽ không bao giờ giảm. Điều đó hấp dẫn đối với rất nhiều người. Cuối cùng, một công cụ tài chính với một số an toàn được tích hợp sẵn.

Hiếm khi nhân viên bán hàng chỉ ra điều hiển nhiên:Số tiền thanh toán định kỳ sẽ không bao giờ tăng một trong hai.

Tại sao điều đó lại có ý nghĩa? Trong thời đại mà mọi người nên có kế hoạch nghỉ hưu trong 20 hoặc 30 năm trở lên, một khoản thanh toán định kỳ không tăng về cơ bản là một khoản thanh toán liên tục mất giá trị do lạm phát. Mặc dù bạn có thể không nhận thấy nó từ năm này sang năm khác, nhưng lạm phát là rất nguy hiểm. Nó sẽ từ từ ăn mòn sức mua của bạn.

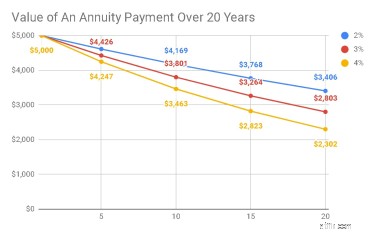

Ví dụ:bảng bên dưới cho thấy với lạm phát 3%, giá trị tính theo đô la ngày nay của khoản thanh toán niên kim 5.000 đô la mà bạn có thể nhận được hôm nay giảm xuống còn 2.803 đô la trong 20 năm. Nói cách khác, bạn sẽ tự động mất gần 2.200 đô la sức mua. Không cần phải nói, đây là điều bạn muốn biết trước khi mua niên kim.

Nguồn:Insight Financial Strategists LLC

Ngoài ra, lợi nhuận trên niên kim được hoãn lại thuế. Người Mỹ yêu thích các khoản đầu tư hoãn thuế, gần như họ thích các khoản đầu tư miễn thuế. Đó là điểm chính cần lưu ý:Số tiền mà bạn đóng góp vào một niên kim không bị đánh thuế khi nó phân phối khi về hưu vì có lẽ bạn đã nộp thuế cho số tiền đó. Do đó, khi niên kim phân phối khi về hưu, một phần phân phối là tiền của chính bạn và nó sẽ được miễn thuế cho bạn. Tuy nhiên, lợi nhuận thu về cho bạn phải chịu thuế như thu nhập thông thường.

Bây giờ, cách xử lý thuế đối với niên kim so với các phương pháp đầu tư khác, chẳng hạn như đầu tư vào cổ phiếu và thu nhập cố định ngoài niên kim? Cũng như đối với niên kim, các khoản đóng góp cho các khoản đầu tư đó không bị đánh thuế trở lại khi chúng được phân phối. Tuy nhiên, lợi nhuận của bạn từ các loại đầu tư này thường sẽ bị đánh thuế như lãi vốn. Điều này rất quan trọng vì đối với nhiều người thuế suất thu nhập vốn thấp hơn thuế suất thuế thu nhập thông thường.

Nói cách khác, bạn rất có thể phải trả nhiều thuế hơn bằng cách đưa tiền của mình vào một niên kim so với khi bạn đã đầu tư ra bên ngoài, nếu đáp ứng các trường hợp phù hợp.

Một lợi ích hấp dẫn của niên kim là số tiền thanh toán được đảm bảo. Các nhà hoạch định tài chính thường không thể nói rằng bất cứ điều gì được đảm bảo, bởi vì chúng ta không biết trước được tương lai. Tuy nhiên, nhân viên bán hàng tài chính có thể nói rằng về niên kim, bởi vì quyền lợi được đảm bảo bởi công ty bảo hiểm. Rõ ràng, đó là một tuyên bố rất mạnh mẽ, đặc biệt là trong trường hợp không có các đảm bảo tương đương cho các sản phẩm đầu tư truyền thống.

Điểm mấu chốt là các khoản đầu tư truyền thống không được đảm bảo. Từ việc quan sát thị trường, chúng tôi biết rằng bất cứ điều gì có thể xảy ra. Đặc biệt, thị trường chứng khoán có thể và giảm theo thời gian. Do đó, nếu chúng ta có thể tự bảo vệ mình trước nguy cơ cổ phiếu giảm giá, đó sẽ là một điều tốt. Tuy nhiên, cảm giác an toàn này đi kèm với cái giá phải trả của nó, bởi vì mặc dù cổ phiếu có thể giảm, nhưng trong dài hạn, chúng có xu hướng tăng nhiều hơn giảm. Theo Logan Kane của Seeking Alpha, vào bất kỳ ngày ngẫu nhiên nào, chúng ta có 47% khả năng cổ phiếu giảm giá và 53% khả năng cổ phiếu tăng giá. Trong bất kỳ năm nào, chúng ta có 75% khả năng cổ phiếu tăng giá.

Do đó, khi chúng ta tự bảo vệ mình trước những mặt trái của thị trường chứng khoán bằng niên kim, chúng ta đổi lại sẽ từ bỏ chi phí cơ hội.

Các công ty bảo hiểm có xu hướng tiết lộ ít hơn về chi phí niên kim của họ, trừ khi các quy định buộc họ phải tiết lộ chúng. Ví dụ, niên kim biến đổi thường tiết lộ nhiều thông tin. Khi bạn đọc bản cáo bạch, bạn sẽ thấy rằng nó tiết lộ nhiều loại phí khác nhau:quản lý, tỷ lệ tử vong và chi phí, tài khoản con của quỹ tương hỗ, tỷ lệ doanh thu và quyền lợi tử vong là một số trong những khoản phổ biến nhất. Theo Motley Fool, bạn có thể thấy rằng tổng chi phí liên tục của niên kim biến đổi của bạn có thể nằm trong khoảng từ 2,46% đến 5,94% một năm.

Các yêu cầu tiết lộ đối với niên kim chỉ số cố định và cố định ít mạnh mẽ hơn nhiều, đó có thể là lý do tại sao các công ty bảo hiểm thường không tiết lộ chúng. Tuy nhiên, mặc dù tiết lộ thông tin, chắc chắn có một khoản chi phí phải trả cho việc trả hoa hồng cho nhân viên bán hàng của bạn hoặc các tùy chọn phức tạp và chiến lược tương lai trên chỉ số cố định của bạn.

Giá trị chính của các sản phẩm niên kim không nằm trong lợi tức hoặc bảo lãnh hoặc lợi ích về thuế mà chúng cung cấp. Giá trị chính của niên kim là chúng hấp thụ một số rủi ro mà bạn với tư cách là nhà đầu tư không sẵn sàng chấp nhận trên thị trường. Niên kim mang lại cho bạn một khoản thu nhập cố định được đảm bảo. Đổi lại, chúng hạn chế khả năng tăng vốn hoặc thu nhập của bạn.

Họ làm điều đó bằng cách cân bằng rủi ro của bạn với rủi ro của những người khác như bạn. Hầu hết chúng ta sẽ không có tuổi thọ trung bình. Chúng ta sẽ thấy một điểm trên trung bình hoặc dưới mức trung bình. Như Bill Sharpe, người từng đoạt giải Nobel kinh tế, đã nhắc nhở chúng ta rằng, việc mua một niên kim cho phép chúng ta chia sẻ những rủi ro đó và đối với những người trong chúng ta, những người trên mức trung bình, một niên kim có thể là một món hời lớn.

Với tư cách là người tổ chức tiệc niên kim, công ty bảo hiểm cũng hấp thụ một số rủi ro. Khi chúng ta mua một niên kim, chúng ta đang chuyển rủi ro đầu tư của chính mình cho công ty bảo hiểm. Nếu bảo hiểm không thành công trong các khoản đầu tư của mình, nó thường cam kết thanh toán cho chúng tôi.

Điều đó có giá trị, nhưng lợi ích có cần phải trả giá nhiều như vậy không? Nó có thể được định giá quá cao?

Niên kim có thể cung cấp giá trị đáng kinh ngạc. Tuy nhiên, sự đơn giản của việc cung cấp thu nhập hàng tháng được đảm bảo đã bị vượt qua bởi sự phức tạp, chi phí trực tiếp và chi phí cơ hội.

Điều quan trọng là phải hiểu những gì bạn đang nhận được - và những gì bạn đang từ bỏ - với một niên kim. Bạn có thể đảm bảo rằng nó đáp ứng nhu cầu của bạn trước tiên bằng cách nhận lời khuyên có lợi nhất cho bạn bởi một nhà lập kế hoạch tài chính chỉ tính phí. Bạn có thể tìm thấy một cái tại NAPFA hoặc XYPN. Cả hai đều là tổ chức của các Nhà lập kế hoạch tài chính được chứng nhận cam kết cung cấp cho bạn lời khuyên có lợi nhất cho bạn.