Là một cố vấn tài chính, tôi đã chứng kiến những cách khác nhau mà mọi người phản ứng với căng thẳng tài chính. Mặc dù đôi khi tôi ngạc nhiên về phản ứng của một cá nhân, nhưng tôi tự nhắc mình rằng mọi người đã có niềm tin và khuôn mẫu ăn sâu vào tiền bạc.

Có rất nhiều nghiên cứu khám phá mối quan hệ giữa tiền bạc và cảm xúc, các nguyên mẫu tài chính và tâm lý học tiền bạc. Money Coaching Institute® cho rằng có tám “loại tiền” hoặc kiểu mẫu:

Mặc dù không được đưa vào danh sách này một cách cụ thể, nhưng tôi sẽ thêm một danh sách nữa làm kiểu tài chính phổ biến giữa các nhà đầu tư:Người tiết kiệm / Người bảo thủ.

Trong đại dịch COVID-19, tôi đã thấy các khách hàng hành động theo những cách phù hợp với nhiều dạng tài chính trong số này. Đó là một sự thật phổ quát rằng chúng ta học được những điều về bản thân trong những thời điểm khó khăn. Vì vậy, có lẽ bây giờ là lúc để hiểu rõ hơn về mối quan hệ của bạn với tiền bạc để bạn không để những hành vi căng thẳng của bản thân làm hỏng kế hoạch tài chính của bạn.

Dưới đây là ba hành vi phổ biến nhất mà tôi đã quan sát thấy sau COVID-19, cũng như kiểu tài chính tương ứng cho mỗi phản ứng căng thẳng:

Bạn có phải là kẻ lừa đảo / Kẻ tìm kiếm thú vui không? Đây là một số mẹo dành cho bạn

Sau 50 ngày phục hồi tốt nhất trong lịch sử đối với Chỉ số Standard &Poor's 500 - diễn ra vào tháng 4 và tháng 5 - nhiều nhà đầu tư đang gặp phải tình trạng FOMO (sợ bỏ lỡ). Một số người hiện đang tìm kiếm lợi nhuận nhanh chóng bằng cách mua tất cả vào một hoặc một số ít cổ phiếu.

Nếu bạn thấy mình đang chống lại sự thôi thúc phải làm điều này, hoặc ngày nào đó giao dịch tài khoản của mình, có lẽ bạn rơi vào kiểu nguyên mẫu này… và bạn không đơn độc. Trên thực tế, người sáng lập Barstool Sports, Dave Portnoy đã tích lũy một mạng xã hội để theo dõi các lựa chọn cổ phiếu và giao dịch hàng ngày của mình. Nếu bạn không quen thuộc với Barstool Sports, Wikipedia mô tả nó như một blog về thể thao và văn hóa đại chúng, không phải là một cố vấn đầu tư!

Nếu bạn định tham gia vào đầu tư đầu cơ, hãy cân nhắc giới hạn các khoản đặt cược của bạn - và hãy nhớ rằng chúng là các khoản cá cược - không quá 5% danh mục đầu tư của bạn. Nếu cược của bạn không thành công, ít nhất bạn có thể xóa lỗ thông qua việc thu thuế thất thoát nếu những người thua cuộc được mua trong tài khoản chịu thuế, không phải IRA hoặc 401 (k).

Bạn có phải là Người tiết kiệm / Bảo thủ không? Hãy ghi nhớ những cân nhắc này

Nghe có vẻ phản trực giác, nhưng thị trường gấu là một điều tốt cho các nhà đầu tư dài hạn, bởi vì bạn đang mua các khoản đầu tư với giá chiết khấu. Nếu bạn từng cân nhắc chuyển các khoản đầu tư của mình thành tiền mặt trong những khoảng thời gian này, hãy xem xét thông tin sau:

Có từ đầu những năm 1970, một danh mục đầu tư bao gồm 60% cổ phiếu và 40% trái phiếu (60/40) đã có mức sinh lời âm 9,5% so với thời gian khi nhìn vào lợi nhuận theo năm. Một danh mục đầu tư ít tích cực hơn, 40/60, chỉ mất 3,3% thời gian khi nhìn vào lợi nhuận luân chuyển trong ba năm. Tuy nhiên, khi xem xét lợi nhuận luân phiên trong 5 năm cho các danh mục đầu tư giống nhau, cả hai đều có tỷ lệ lợi nhuận dương là 99% *.

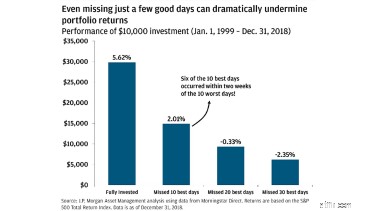

Hơn nữa, một nghiên cứu của JP Morgan Asset Management cho thấy rằng việc bỏ lỡ 10 trong số những ngày tốt nhất của thị trường chứng khoán có thể làm giảm lợi nhuận của bạn hơn 3,5% và hầu hết những ngày tốt nhất đều theo sau những ngày tồi tệ nhất, thường là khi các nhà đầu tư gặp khó khăn.

Vì vậy, nếu còn hơn 5 năm nữa bạn mới cần khai thác các khoản đầu tư của mình, đừng để cảm xúc mong muốn ổn định và chắc chắn làm mờ khả năng phán đoán của bạn khi thời điểm trở nên khó khăn. Chuyển sang tiền mặt có thể giúp bạn chắc chắn khi biết các khoản đầu tư của mình sẽ không mất thêm tiền trong ngắn hạn, nhưng nó cũng có thể khiến bạn thua lỗ đáng kể.

Đối với những khách hàng đã khóc chú ý vào tháng 3 năm nay, một số đã bị lỗ từ 20% trở lên!

Một người ngây thơ? Đây là những gì bạn nên xem xét

Đối với những nhà đầu tư không thể tự xem xét khoản đầu tư của mình khi mọi thứ diễn ra suôn sẻ vào đầu năm nay, họ đã thực sự có lợi cho mình, bởi vì thị trường chứng khoán đã tăng vọt sau khi giảm hơn 30% trong vòng hơn một tháng.

Các nghiên cứu cho thấy rằng bạn càng ít xem xét các khoản đầu tư của mình, thì tài khoản của bạn thường hoạt động tốt hơn. Thực hiện “cách tiếp cận đà điểu” (vùi đầu vào cát) thỉnh thoảng có tác dụng và giúp các nhà đầu tư bớt ợ chua, nhưng nó có khả năng gây hại lâu dài, đặc biệt là đối với những người về hưu.

Nếu bạn đang rút tiền từ tài khoản của mình, bất kỳ sự suy thoái nào sẽ trở nên trầm trọng hơn khi bán các khoản đầu tư với giá thấp. Vì lý do này, điều quan trọng đối với những người nghỉ hưu là phải giữ trong tay lượng tiền mặt dồi dào để tránh phải bán các khoản đầu tư trong thời kỳ suy thoái. Khi bạn cần rút tiền ra khỏi tài khoản của mình, hãy cân nhắc việc bán trái phiếu trong đợt bán tháo của thị trường chứng khoán và cắt bớt cổ phiếu trong thời kỳ thị trường tăng giá.

Áp dụng cách tiếp cận đà điểu có thể đã hiệu quả với những người nghỉ hưu trong thập kỷ qua, nhưng không theo dõi tỷ lệ rút tiền của bạn là một công thức dẫn đến thảm họa. Giả sử số tiền rút hàng năm của bạn không thay đổi, giá trị danh mục đầu tư giảm 30% sẽ làm tăng tỷ lệ rút tiền của bạn lên ~ 43%, có khả năng làm giảm tuổi thọ danh mục đầu tư của bạn nhiều năm.

Hiểu được lý do tại sao mọi người phản ứng theo những cách khác nhau có thể giúp bạn trở thành một người vợ / chồng, cha mẹ, bạn bè hoặc đối tác kinh doanh nhân ái hơn. Một khi bạn nhận thức rõ hơn về “loại tiền” của mình, bạn có thể tận dụng những đặc điểm tích cực để giúp bạn đạt được mục tiêu và ước mơ của mình, đồng thời ngăn chặn những hậu quả tiêu cực từ việc làm chệch hướng kế hoạch tài chính của bạn.

Cuối cùng, nếu bạn muốn tìm hiểu thêm về loại tiền của riêng mình, hãy làm bài trắc nghiệm trực tuyến miễn phí của The Money Coaching Institute.

* Thông tin dựa trên Cổ phiếu Ibbotson Large Cap và kết quả hoạt động trong lịch sử Trái phiếu Công ty. Dữ liệu lợi tức luân phiên trong ba năm có từ ngày 31/12/1972 và lợi tức luân phiên trong 5 năm trở lại ngày 31/12/1974.

Hãy kén chọn với Chuyên gia tài chính của bạn như bạn sẽ đến với một buổi hẹn hò

Bạn đã phát triển hơn Chuyên gia tài chính của mình chưa?

Bạn đáng giá hơn thứ của mình

Điều gì sẽ xảy ra với bạn khi cố vấn tài chính của bạn nghỉ hưu?

Làm thế nào để bạn phù hợp với kế hoạch của cố vấn tài chính của mình?