Thị trường chứng khoán trải qua các chu kỳ lặp lại mà đối với chúng ta giống như bốn mùa. Nỗi sợ hãi hiếm khi rõ ràng vào mùa xuân hoặc mùa hè và hầu như không thể cảm nhận được ngay cả vào mùa thu. Tuy nhiên, phần “mùa đông” của chu kỳ thị trường chứng khoán thường là dấu hiệu báo trước những sai lầm đầy cảm xúc của nhiều nhà đầu tư.

"Tôi sẽ sống dưới một cây cầu?" Đây là một câu hỏi “mùa đông” mà tôi thường được hỏi trong bốn thập kỷ qua, đặc biệt là bởi những khách hàng tiềm năng không có kế hoạch, ngay cả những người có hàng triệu đô la có thể đầu tư. Điều này là do phần lớn không gian “đầu óc” trong não của chúng ta được phân bổ để suy nghĩ về các nhu cầu cơ bản của chúng ta, bao gồm thức ăn, quần áo, chỗ ở, chăm sóc sức khỏe, giao thông và giáo dục. Khi thị trường chứng khoán đi xuống, phần não của loài bò sát, khả năng tự bảo quản của con người thường tiếp quản, và họ lo lắng trước hết về việc tài trợ cho các nhu cầu cơ bản của mình.

Câu hỏi tiếp theo và quan trọng nhất về “mùa đông” mà tôi nhận được là, “Tôi sẽ ổn chứ?” Điều này thường do nhận thức sai lầm rằng “lần này có vẻ gì đó khác”. Khác biệt theo một cách có thể rất tệ, bất thường hơn bất cứ điều gì chúng ta từng thấy, và kết quả là, tôi có thể không thể sống và tận hưởng bất cứ nơi nào gần với chất lượng cuộc sống mà tôi đã lên kế hoạch trong suốt thời gian nghỉ hưu.

Tại công ty của chúng tôi, chúng tôi đã tạo ra một công cụ để cung cấp cho khách hàng sự yên tâm khi cho họ thấy họ sẽ “OK” trong bao lâu. Tôi gọi đây là “Rương Chiến tranh Rút tiền”. Rương chiến tranh trong lịch sử được định nghĩa là một quỹ tích lũy để tài trợ cho một cuộc chiến, và gần đây, đã mở rộng ý nghĩa của nó thành một quỹ dành cho một mục đích cụ thể, đầy thử thách. Có rất ít nỗ lực tài chính thách thức hơn việc lập kế hoạch cho việc nghỉ hưu. May mắn thay, việc biết Rương Chiến tranh Rút tiền của bạn giúp cho việc lập kế hoạch như vậy bớt căng thẳng hơn nhiều.

Vậy làm thế nào để bạn tìm ra Rương Chiến tranh Rút tiền của mình? Đây là quy trình đơn giản của chúng tôi:

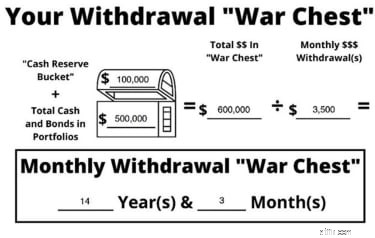

Tính toán này cung cấp một khung thời gian ước tính trong đó War Chest (tiền mặt và trái phiếu) của bạn có thể đáp ứng nhu cầu dòng tiền của bạn mà không cần rút hoặc bán một xu nào từ cổ phiếu (cổ phiếu). Để cho bạn thấy phép tính đó trông như thế nào, hãy xem xét một cặp đôi giả định - John và Jane - những người đã tiết kiệm được một khoản tiền mặt tốt.

Mặc dù tính toán War Chest là một phép tính đơn giản, nhưng tác động của nó là rất lớn. Rương Chiến tranh Rút tiền hàng tháng của bạn không chỉ là sự bảo vệ mà quan trọng nhất là sự an tâm. Lấy John và Jane từ ví dụ của chúng tôi ở trên. Họ có số tiền rút trị giá 14 năm 3 tháng hoàn toàn độc lập với thị trường chứng khoán. Họ không phải lo lắng về việc nó nảy lên, xuống hoặc sang ngang. Đó chỉ là một bức ảnh chụp nhanh, nhưng đó là cách mang lại niềm tin cho mọi người, bởi vì nếu thị trường chứng khoán trải qua một “mùa đông” kéo dài, thì mọi người chắc chắn rằng họ có thể chịu đựng được bằng cách không bị buộc phải bán thấp.

Phần lớn những người thanh lý hầu hết hoặc tất cả cổ phiếu của họ trong khi trải qua giai đoạn suy thoái của thị trường chứng khoán đều không có kế hoạch và sợ hãi nhượng bộ. Những loại quyết định cảm tính này thường dẫn đến tổn thất tài chính mà không bao giờ lấy lại được. Đây không phải là điều bạn muốn nói khi nhìn lại số tiền tiết kiệm cả đời của mình. Mặc dù không có chiếc đũa thần nào để vẫy tay để loại bỏ cảm xúc khi đưa ra quyết định, nhưng việc có sẵn một kế hoạch và biết Rương Chiến tranh Rút tiền của bạn có thể làm cho những khoảng thời gian mùa đông đó bớt căng thẳng hơn nhiều.

Rương chiến tranh rút tiền hàng tháng thông thường của chúng tôi có hơn 10 năm rút tiền. Nói như vậy, mỗi hộ gia đình và mỗi gia đình đều có những nhu cầu riêng. Tuy nhiên, nếu bạn có kế hoạch và biết Rương Chiến tranh Rút tiền của mình, bạn có thể bớt lo lắng khi đầu tư và lập kế hoạch trong suốt thời gian nghỉ hưu.