Cố vấn tài chính có thể là một nguồn lực tuyệt vời để giúp mọi người đạt được các mục tiêu tài chính của họ, cho dù họ đang tiết kiệm để mua nhà hay chuẩn bị về hưu. Ở một số thành phố trên khắp Hoa Kỳ, có những người trẻ có thu nhập cao sau chi phí nhà ở, những người có thể hưởng lợi từ lời khuyên tài chính chuyên nghiệp. Dưới đây, chúng tôi xem xét những yếu tố này và các yếu tố khác để xếp hạng các thành phố có vị trí tốt nhất cho lời khuyên tài chính.

Để xếp hạng các thành phố có vị trí tốt nhất để tận dụng tối đa lời khuyên tài chính cá nhân, chúng tôi đã xem xét dữ liệu về bốn yếu tố. Chúng tôi đã xem xét độ tuổi trung bình của cư dân, thu nhập trung bình sau khi có nhà ở, phần trăm hộ gia đình kiếm được hơn 75.000 đô la và phần trăm hộ gia đình kiếm được trên 75.000 đô la và cũng phải chịu gánh nặng về chi phí nhà ở. Kiểm tra dữ liệu và phương pháp luận của chúng tôi để xem chúng tôi lấy dữ liệu từ đâu và cách chúng tôi kết hợp chúng lại với nhau để tạo thứ hạng.

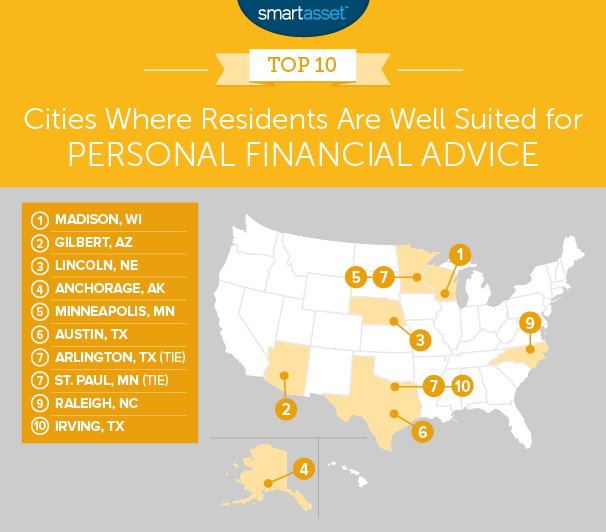

1. Madison, Wisconsin

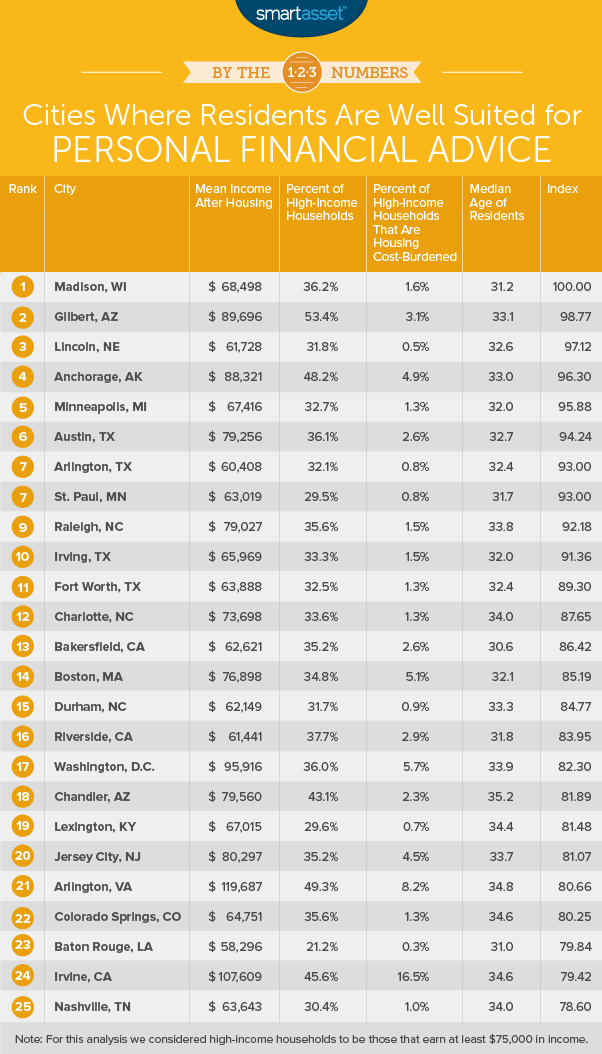

Madison được xếp ở vị trí số 1 trong nghiên cứu này. Đó là một thành phố tương đối trẻ với thu nhập khá cao. Độ tuổi trung bình của thành phố này là 31, trở thành thành phố trẻ thứ tám về dân số trong phân tích của chúng tôi.

Đồng thời những cư dân trẻ này đã làm tốt cho mình, thu nhập khôn ngoan. Hơn một phần ba số hộ gia đình ở thành phố này nhận về nhà hơn 75.000 đô la mỗi năm. Điều này giúp cư dân Madison có một vị trí tốt để đầu tư cho tương lai của họ, có thể đạt được lợi nhuận tối đa nhờ sự trợ giúp của tư vấn tài chính chuyên nghiệp.

2. Gilbert, Arizona

Gilbert, một thành phố trong khu vực tàu điện ngầm Phoenix, chiếm vị trí thứ hai. Đây là một trong những thành phố nhỏ nhất về dân số trong phân tích của chúng tôi với chỉ 237.000 cư dân. Dữ liệu của chúng tôi cho thấy cư dân Gilbert có cơ hội nhận được lời khuyên tài chính vì hơn một nửa số hộ gia đình kiếm được hơn 75.000 đô la mỗi năm. Trên thực tế, không có thành phố nào khác có tỷ lệ hộ gia đình kiếm được trên 75.000 đô la cao hơn.

Một lý do khiến Gilbert tụt lại phía sau Madison trong bảng xếp hạng của chúng tôi là vì nhìn chung, các hộ gia đình ở Gilbert có xu hướng chi tiêu nhiều hơn một chút cho nhà ở. Khoảng 3,1% số hộ gia đình ở Gilbert kiếm được trên 75.000 đô la mỗi năm đang phải chịu gánh nặng về chi phí nhà ở.

3. Lincoln, Nebraska

Thủ đô của Nebraska chiếm vị trí thứ ba. Đây là một thành phố khá trẻ với độ tuổi trung bình là 32,6. Chỉ dưới 32% hộ gia đình kiếm được hơn 75.000 đô la, một con số cao hơn một chút so với mức trung bình.

Những hộ gia đình này cũng làm tốt công việc quản lý ngân sách của họ, đặc biệt là khi nói đến chi phí nhà ở. Dưới 1% số hộ gia đình ở Lincoln kiếm được trên 75.000 đô la chi hơn 30% thu nhập của họ cho nhà ở.

4. Anchorage, Alaska

Thu nhập trung bình của một hộ gia đình ở thành phố này là 105.000 đô la và nhà trung bình có giá 1.506 đô la mỗi tháng. Điều đó khiến hộ gia đình Anchorage trung bình có $ 88.321 sau chi phí nhà ở. Đối với số liệu đó, thành phố này đứng trong top 15.

Ở Anchorage, chỉ hơn 48% hộ gia đình có thu nhập trên 75.000 đô la mỗi năm, một tỷ lệ top 10. Với những chỉ số này được kết hợp, nhiều hộ gia đình ở Anchorage đang ở một nơi tốt để đầu tư dài hạn, cho dù đó là vào 401 (k) hay thị trường chứng khoán và các cố vấn tài chính cá nhân có thể hỗ trợ các quyết định đó.

5. Minneapolis, Minnesota

Thành phố lớn nhất của Minnesota đứng ở vị trí thứ năm. Thành phố này được xếp hạng ở nửa trên trong mọi số liệu mà chúng tôi theo dõi. Một hộ gia đình trung bình có $ 67,400 sau khi trả tiền mua nhà. Trong số các hộ gia đình ở Minneapolis nhận nhà trên 75.000 đô la mỗi năm, chỉ 1,3% chi trên 30% thu nhập của họ cho nhà ở.

Đó là tin tốt cho triển vọng đầu tư của họ và cho các cố vấn tài chính ở Minneapolis, những người quản lý tiền của họ.

6. Austin, Texas

Các hộ gia đình ở Austin là một số hộ có thu nhập cao nhất trong nghiên cứu của chúng tôi. Theo dữ liệu của chúng tôi, một hộ gia đình Austin trung bình có $ 79,200 sau khi trả tiền mua nhà. Khoảng 36% hộ gia đình ở đây kiếm được trên 75.000 đô la. Trong cả hai chỉ số đó, Austin đều đứng trong top 20.

7. (hòa) Arlington, Texas

Arlington là thành phố thứ hai trong số ba thành phố của Texas trong top 10. Thành phố này, nằm trong khu vực tàu điện ngầm Dallas, có dân số tương đối trẻ. Độ tuổi trung bình của cư dân ở Arlington là 32. Thu nhập của họ sau khi mua nhà không cao như ở một số thành phố khác trong top 10 của chúng tôi. Tuy nhiên, những người trẻ tuổi có nhiều thời gian hơn để tiết kiệm, đầu tư và phát triển tiền của họ, điều này có thể kiếm được tăng cho mức lương thấp hơn.

Theo dữ liệu của chúng tôi, các hộ gia đình ở Arlington có thu nhập trung bình là 60.400 đô la sau khi tính toán chi phí nhà ở.

7. (hòa) St. Paul, Minnesota

Phần phía đông của Twin Cities đứng ở vị trí thứ bảy. Cư dân ở thành phố này làm rất tốt việc giữ cho chi phí nhà ở của họ ở mức thấp. Chỉ 0,8% cư dân ở đây kiếm được trên 75.000 đô la chi hơn 30% thu nhập của họ cho nhà ở. Tiền mua nhà ít hơn có nghĩa là các hộ gia đình ở đây có thể hưởng lợi từ lời khuyên tài chính cá nhân.

9. Raleigh, Bắc Carolina

Raleigh là một thành phố có thu nhập cao khác trong danh sách này. Thu nhập trung bình của hộ gia đình ở thành phố này chỉ là hơn 79.000 đô la và khoảng 35% hộ gia đình nhận về nhà trên 75.000 đô la mỗi năm.

Một lĩnh vực mà thành phố này có thể cải thiện triển vọng tài chính dài hạn của mình là trả tiền mua nhà ít hơn. Theo dữ liệu của chúng tôi, 1,5% hộ gia đình có thu nhập trên 75.000 đô la mỗi năm dành hơn 30% thu nhập của họ cho nhà ở. Số liệu đó có nghĩa là ít hơn thu nhập của họ có thể dành cho hưu trí hoặc đầu tư.

10. Irving, Texas

Danh sách của chúng tôi kết thúc ở Irving, một thành phố khác trong khu vực tàu điện ngầm Dallas. Thành phố này có độ tuổi trung bình là 32, trẻ thứ 12 trong nghiên cứu của chúng tôi. Điều đó khiến người dân trung bình có khoảng 35 năm thời gian để lập kế hoạch và tiết kiệm cho những ngày nghỉ hưu. Một phần ba số hộ gia đình mang về nhà ít nhất 75.000 đô la mỗi năm, một con số có nghĩa là hầu hết các hộ gia đình có thể tận dụng rất nhiều lời khuyên tài chính cá nhân.

Để tạo ra bảng xếp hạng này, chúng tôi đã xem xét dữ liệu của 100 thành phố lớn nhất trong cả nước. Chúng tôi đã so sánh chúng qua bốn chỉ số sau:

Dữ liệu cho tất cả các chỉ số đến từ Khảo sát cộng đồng người Mỹ kéo dài 1 năm năm 2016 của Cục điều tra dân số.

Đầu tiên, chúng tôi xếp hạng từng thành phố theo từng số liệu. Sau đó, chúng tôi tìm thấy xếp hạng trung bình của từng thành phố. Chúng tôi đã chỉ định điểm số dựa trên xếp hạng trung bình này. Thành phố có xếp hạng trung bình tốt nhất nhận được 100 và thành phố có xếp hạng trung bình kém nhất nhận được 0.

Câu hỏi về nghiên cứu của chúng tôi? Liên hệ với chúng tôi tại press@smartasset.com.

Tín dụng hình ảnh:© iStock.com / Rawpixel Ltd

Nơi đăng ký Phần 8 &Nhà ở HUD

Bạn đã sẵn sàng về tài chính nhưng chưa chuẩn bị trước về mặt tinh thần cho việc nghỉ hưu?

Đối với tiền của bạn, cái nào tốt hơn:Thuật toán hay cố vấn?

Lời khuyên tài chính dành cho phi công hãng hàng không đang lo lắng ngay bây giờ

Cư dân của những thành phố này được chuẩn bị tài chính tốt nhất cho việc nghỉ hưu