Bạn có thắc mắc về nghiên cứu này? Gửi email cho chúng tôi hoặc ghé thăm tòa soạn của chúng tôi để biết thêm thông tin.

Tương lai khiến nhiều người thức đêm:56% người Mỹ mất ngủ khi nghĩ về việc nghỉ hưu, và lo lắng là cảm xúc hàng đầu mà người Mỹ thiếu ngủ liên quan đến những năm tháng vàng son của họ. Trong nhiều trường hợp, căng thẳng chắc chắn là nguyên nhân - nhưng đó không phải là cảm xúc duy nhất khiến mọi người tỉnh táo vào ban đêm.

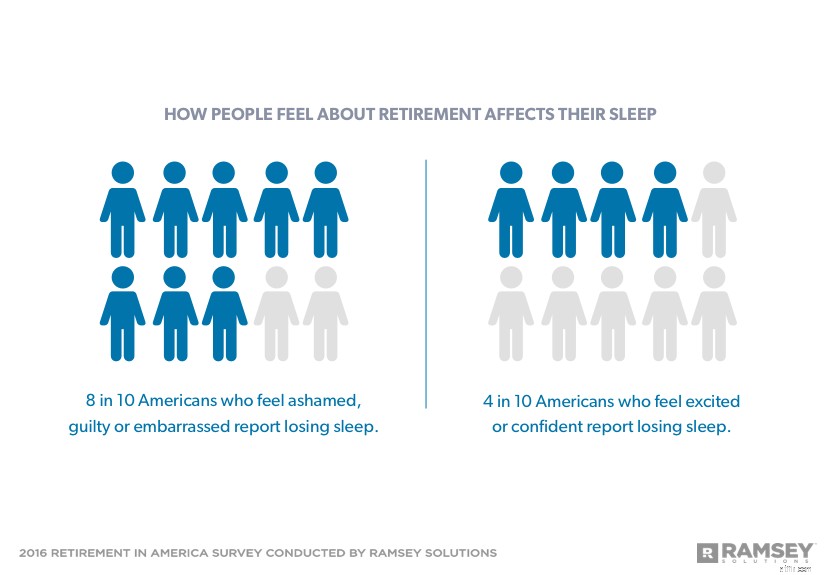

Cứ 10 người Mỹ thì có 8 người cảm thấy xấu hổ, tội lỗi hoặc xấu hổ về việc nghỉ hưu mất ngủ khi nghĩ về tương lai của mình. Tin tốt là những người cảm thấy tốt hơn khi nghỉ hưu, họ càng ngủ nhiều hơn. Ít hơn một nửa số người Mỹ cảm thấy hào hứng hoặc tự tin về tương lai của mình nói rằng họ mất ngủ sau khi nghỉ hưu.

Tiết kiệm nhiều hơn có vẻ là một giải pháp đơn giản cho vấn đề mất ngủ. Tuy nhiên, chỉ riêng tiền không đủ để giảm bớt nỗi lo về hưu. Mọi người cũng cần có kế hoạch và mục tiêu.

Vào năm 2016, Ramsey Solutions đã thực hiện một cuộc khảo sát với hơn 1.000 người trưởng thành ở Hoa Kỳ để đánh giá tình trạng nghỉ hưu ở Hoa Kỳ. Phần thứ ba trong loạt báo cáo gồm bốn phần dựa trên kết quả khảo sát tập trung vào việc suy nghĩ về việc nghỉ hưu ảnh hưởng như thế nào đến mức độ căng thẳng và thói quen ngủ của người Mỹ.

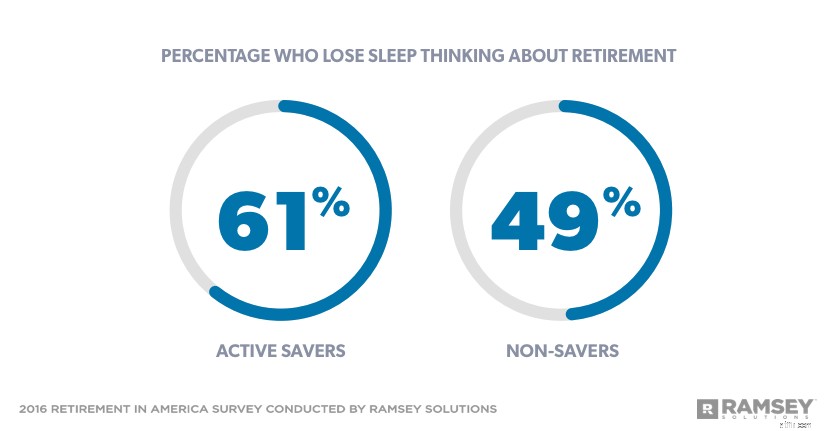

Mặc dù tiết kiệm để nghỉ hưu dẫn đến những cảm xúc tích cực, như tự tin, phấn khích và lạc quan, nhưng điều đó không đảm bảo bạn sẽ có giấc ngủ ngon hơn:61% người tích cực tiết kiệm bị mất ngủ sau khi nghỉ hưu so với chỉ 49% người không tiết kiệm.

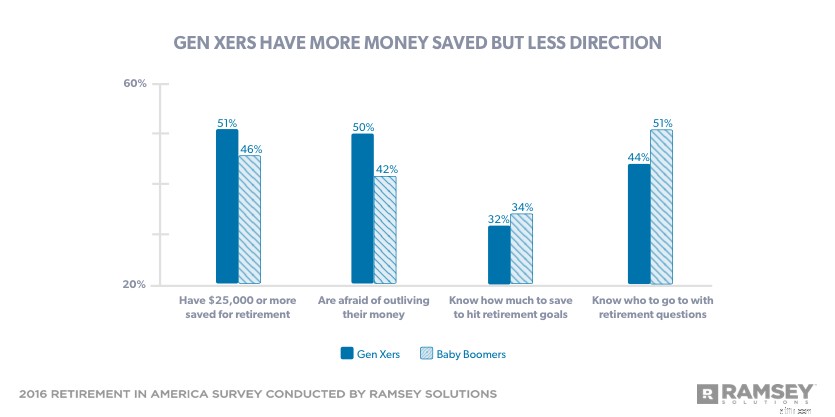

Khi nói đến việc nghỉ hưu, Gen Xers đang làm rất nhiều điều đúng đắn. Họ tập trung hơn vào việc chuẩn bị cho những năm tháng vàng son của mình so với các thế hệ khác và có nhiều khả năng tích cực tiết kiệm và dành thời gian lên kế hoạch cho việc nghỉ hưu. Gen Xers cũng tự hào về những quả trứng lớn hơn:51% Gen Xers tiết kiệm được 25.000 đô la trở lên để nghỉ hưu so với 46% của Baby Boomers.

Tuy nhiên, một nửa Gen Xers thừa nhận rằng họ sợ số tiền của mình sống lâu hơn. Trên thực tế, Gen Xers báo cáo mức độ lo lắng cao hơn và dễ mất ngủ hơn Baby Boomers, mặc dù thực tế là Gen Xers có nhiều thời gian hơn để tiết kiệm. Bất chấp tất cả những nỗ lực của họ để xây dựng một tương lai tốt đẹp hơn, Gen X là thế hệ ít có khả năng biết họ cần tiết kiệm bao nhiêu tiền để đạt được mục tiêu nghỉ hưu hoặc tìm đến ai khi có câu hỏi về việc nghỉ hưu.

Gen Xers có thể không có 40 năm để xây một quả trứng lớn, nhưng vẫn còn thời gian để đạt được mục tiêu của họ nếu họ làm việc chăm chỉ. Một người 40 tuổi tiết kiệm được 25.000 đô la ngày hôm nay có thể phá vỡ mốc 1 triệu đô la bằng cách đóng góp 875 đô la mỗi tháng vào tài khoản hưu trí của họ trong 25 năm tới. [1]

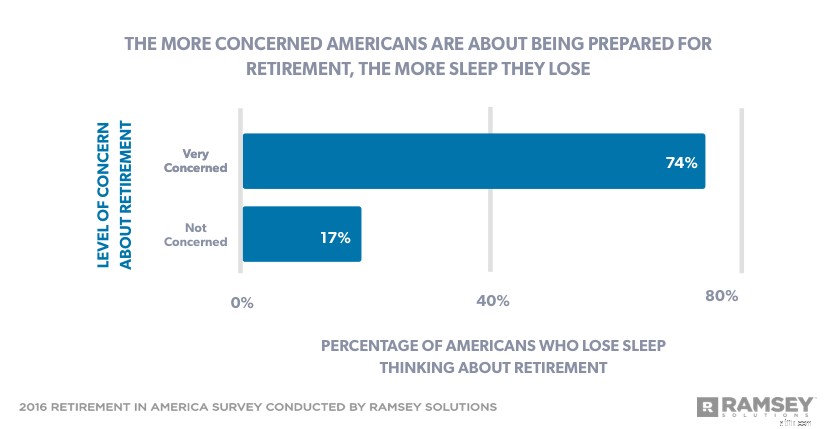

Những lo lắng về việc nghỉ hưu có tác động tiêu cực đến giấc ngủ:74% người Mỹ rất lo lắng về tương lai của họ bị mất ngủ so với chỉ 17% những người không lo lắng gì cả. Thực hiện các bước để cải thiện niềm tin khi nghỉ hưu có thể giảm bớt những lo lắng đó, dẫn đến giấc ngủ ngon hơn.

Những người Mỹ có 100.000 đô la trở lên trong ổ trứng của họ có nhiều khả năng nói rằng họ cảm thấy tự tin về việc nghỉ hưu. Nhưng mặc dù sự tự tin có thể bắt đầu bằng việc tiết kiệm, nhưng nó không kết thúc ở đó. Một điểm khác biệt chính khiến những người Mỹ tự tin trở nên khác biệt so với phần còn lại là thực tế đơn giản là họ luôn để mắt đến quả bóng. Cứ 10 người thì có 9 người cảm thấy hài lòng về tương lai của mình nói rằng họ đang tập trung vào việc chuẩn bị cho việc nghỉ hưu.

Niềm tin nghỉ hưu không phải ngẫu nhiên xảy ra. Rất nhiều người đặt chế độ nghỉ hưu vào chế độ lái tự động, nghĩ rằng nó sẽ tự chăm sóc bản thân, và sau đó tự hỏi tại sao họ lại cảm thấy căng thẳng như vậy. Những người làm việc chăm chỉ ngày này qua ngày khác để hướng tới tương lai của họ mong muốn nghỉ hưu với sự tự tin hơn nhiều.

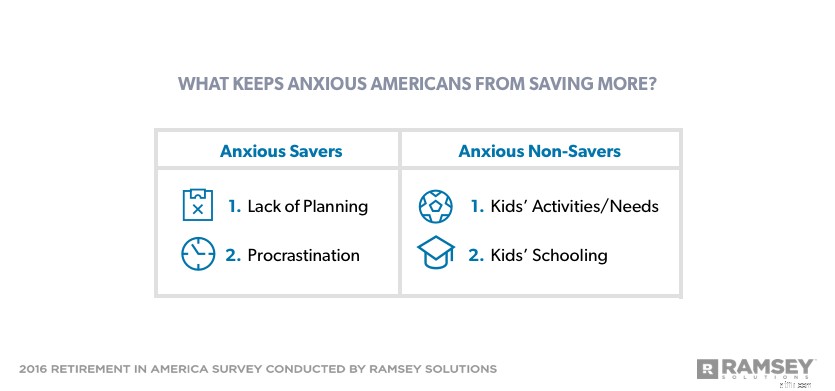

Những người tiết kiệm cảm thấy lo lắng về việc nghỉ hưu cho biết việc thiếu kế hoạch và trì hoãn là rào cản tiết kiệm hàng đầu của họ, trong khi những người không tiết kiệm với tâm lý lo lắng lại quá tập trung vào con cái để bỏ tiền sang một bên cho tương lai.

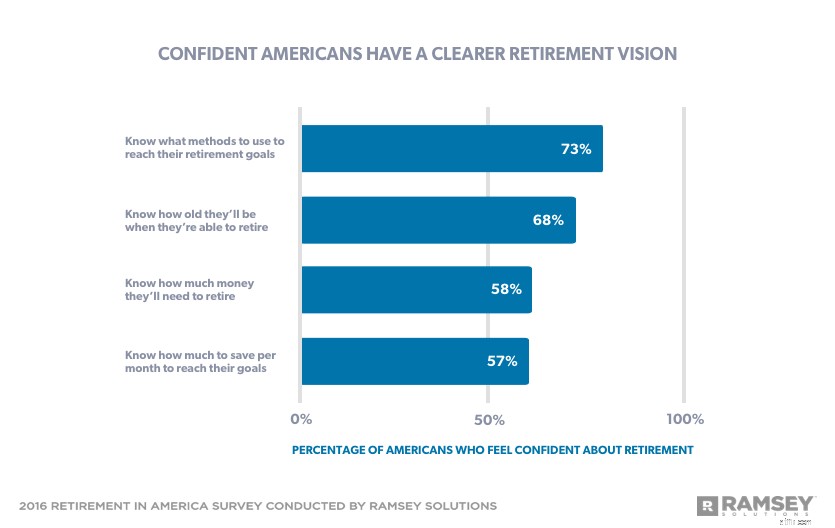

Không có gì ngạc nhiên khi những người Mỹ tự tin là những người có nhiều khả năng nói rằng họ dành thời gian lên kế hoạch nghỉ hưu. Nhờ đó, họ có một tầm nhìn rõ ràng cho tương lai của mình. Những người liên quan đến sự tự tin với việc nghỉ hưu có nhiều khả năng có các mục tiêu nghỉ hưu cụ thể và biết họ cần thực hiện những bước nào để đạt được mục tiêu đó.

Có một kế hoạch quan trọng. Khi mọi người biết phải tiết kiệm bao nhiêu mỗi tháng, số tiền đó đến từ đâu và họ sẽ sử dụng phương pháp đầu tư nào để đạt được mục tiêu, họ sẽ cảm thấy tự tin hơn vào kế hoạch nghỉ hưu của mình.

Mọi người không cần phải tập trung từng phút mỗi ngày vào việc nghỉ hưu để tận hưởng những lợi ích tích cực của việc lập kế hoạch trước. Những người Mỹ nghĩ về hưu trí, mục tiêu nghỉ hưu và / hoặc kế hoạch nghỉ hưu của họ khoảng một lần một tuần báo cáo mức độ tự tin cao nhất.

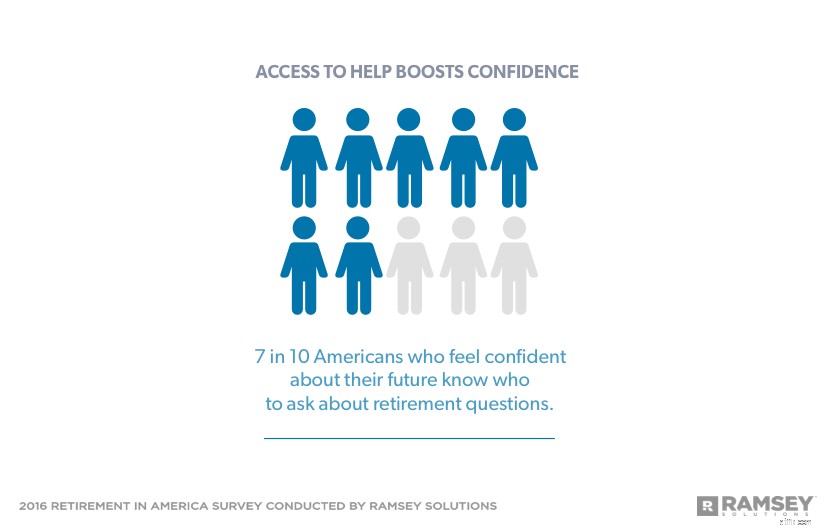

Nó trả tiền để biết nơi để chuyển sang chuyên môn khi nói đến kế hoạch nghỉ hưu. Thật không may, những cảm xúc tiêu cực khiến nhiều người không nhận được sự trợ giúp từ chuyên gia cho tương lai của họ. Những người Mỹ không cảm thấy thoải mái khi nói chuyện với cố vấn tài chính về việc nghỉ hưu có khả năng cảm thấy hối tiếc cao hơn gấp ba lần và có khả năng cảm thấy tội lỗi và xấu hổ hơn gấp đôi so với những người nói rằng họ cảm thấy rất thoải mái khi nói chuyện với cố vấn tài chính về việc nghỉ hưu.

Mọi người đều hối tiếc khi nói đến tài chính của mình, nhưng mọi người hãy để những sai lầm tài chính của họ ngăn cản họ tiến lên phía trước. Điều quan trọng là mọi người phải nhớ lại những sai lầm trong quá khứ của họ để không tái phạm. Nhưng họ không nên để những sai lầm đó cản trở tương lai tài chính của mình.

Bất kể một người đang ở vị trí tài chính nào, điều quan trọng là phải làm việc với một cố vấn tài chính, người luôn quan tâm đến họ — người sẽ dành thời gian để giải thích những gì và lý do cho họ.

Một cuộc trò chuyện rõ ràng là đáng giá. Những người Mỹ làm việc với một cố vấn tài chính có khả năng cao gần gấp đôi so với những người không nói rằng họ rất tự tin rằng họ sẽ có đủ tiền để nghỉ hưu. Họ cũng có nhiều khả năng có một ổ trứng sáu con số:44% những người hợp tác với một chuyên gia có số tiền tiết kiệm từ 100.000 đô la trở lên để nghỉ hưu so với chỉ 9% những người bay một mình.

Các cố vấn tài chính giỏi không sử dụng sự xấu hổ như một công cụ để thay đổi hành vi. Họ hướng dẫn bạn về các lựa chọn nghỉ hưu và sát cánh cùng bạn để chỉ cho bạn những gì cần thiết để thành công.

Nếu một cảm xúc chiếm ưu thế khi nói đến việc nghỉ hưu ở Mỹ, thì đó là hy vọng:48% người Mỹ cảm thấy hy vọng về tương lai của họ — bất kể họ đang ở phía sau hay phía trước trên con đường nghỉ hưu.

Bất kỳ ai cũng có thể lập kế hoạch. Nếu một người muốn loại bỏ căng thẳng khi nghỉ hưu, họ nên dành thời gian để suy nghĩ về việc nghỉ hưu trông như thế nào đối với họ và số tiền họ đã tiết kiệm được. Khi họ hiểu được vị trí của mình so với vị trí cần thiết, họ có thể bắt đầu thu hẹp khoảng cách đó và tự tin vào kế hoạch nghỉ hưu tổng thể của mình.

Nghỉ hưu ở Mỹ là một nghiên cứu được thực hiện với 1.016 người trưởng thành ở Hoa Kỳ nhằm tìm hiểu về thái độ, hành vi và nhận thức xung quanh chủ đề nghỉ hưu. Mẫu đại diện trên toàn quốc đã được thăm dò ý kiến trong khoảng thời gian từ ngày 26 tháng 2 đến ngày 1 tháng 3 năm 2016, sử dụng ban nghiên cứu của bên thứ ba.

Đối với mục đích của nghiên cứu này, các thế hệ khác nhau được xác định như sau:

Trẻ bùng nổ:Sinh 1946–1964

Thế hệ X:Sinh 1965–1979

Millennials:Sinh 1980–1997

>

[1] Số dư ban đầu 25.000 đô la với 875 đô la đóng góp hàng tháng với lợi tức 8% cộng lại hàng tháng trong 25 năm =1.021.199,79 đô la

Bạn có thắc mắc về nghiên cứu này? Gửi email cho chúng tôi!

Nghỉ hưu ở Mỹ là một nghiên cứu được thực hiện với 1.016 người trưởng thành ở Hoa Kỳ nhằm tìm hiểu về thái độ, hành vi và nhận thức xung quanh chủ đề nghỉ hưu. Mẫu đại diện trên toàn quốc đã được thăm dò ý kiến trong khoảng thời gian từ ngày 26 tháng 2 đến ngày 1 tháng 3 năm 2016, sử dụng ban nghiên cứu của bên thứ ba.

Đối với mục đích của nghiên cứu này, các thế hệ khác nhau được xác định như sau:

Trẻ bùng nổ:Sinh 1946–1964

Thế hệ X:Sinh 1965–1979

Millennials:Sinh 1980–1997

>

Số dư ban đầu 25.000 đô la với 875 đô la đóng góp hàng tháng với lợi tức 8% cộng lại hàng tháng trong 25 năm =1.021.199,79 đô la