Bạn có thắc mắc về nghiên cứu này? Gửi email cho chúng tôi hoặc ghé thăm tòa soạn của chúng tôi để biết thêm thông tin.

Mười tám năm trước, khi những người thuộc thế hệ Millennials đầu tiên bắt đầu thâm nhập vào lực lượng lao động, các thế hệ lớn tuổi đã chọn cách nhìn nhận kiến thức tiên tiến của họ về công nghệ và có xu hướng thách thức hiện trạng một cách tiêu cực, cho rằng nhóm này chẳng khác gì những người nghiện điện thoại thông minh và không có đạo đức làm việc.

Bây giờ, gần hai thập kỷ sau, những thế hệ cũ đó có thể ngạc nhiên khi biết rằng thế hệ Millennials đang làm rất tốt và theo một số cách còn tốt hơn họ — ít nhất là khi về hưu.

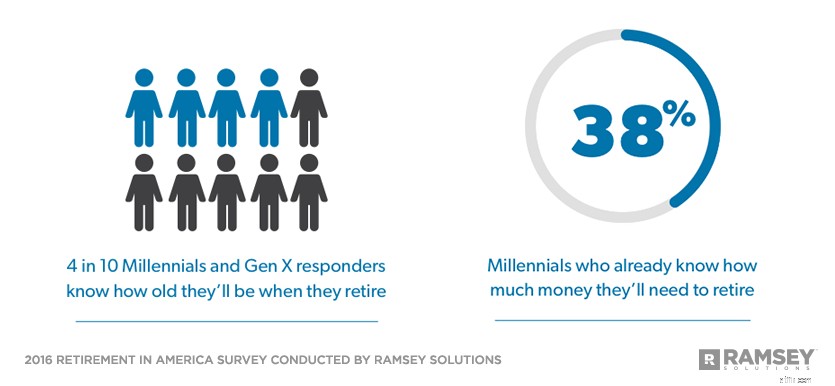

Ramsey Solutions đã thực hiện một cuộc khảo sát năm 2016 với hơn 1.000 người trưởng thành ở Hoa Kỳ để đánh giá tình trạng nghỉ hưu ở Hoa Kỳ. Trong phần đầu tiên của loạt bài gồm bốn phần dựa trên kết quả từ cuộc khảo sát, 38% Millennials cho biết họ đã biết họ sẽ cần bao nhiêu tiền để nghỉ hưu — về cơ bản giống như Baby Boomers, 37% và Thế hệ X, 36%. .

Và trong khi Baby Boomers, nhiều người trong số họ đã nghỉ hưu, có nhiều khả năng xác định chính xác tuổi nghỉ hưu của họ, Millennials và Gen Xers cũng ở trên cùng một trang, với 4/10 người nói rằng họ biết mình sẽ bao nhiêu tuổi khi nghỉ hưu .

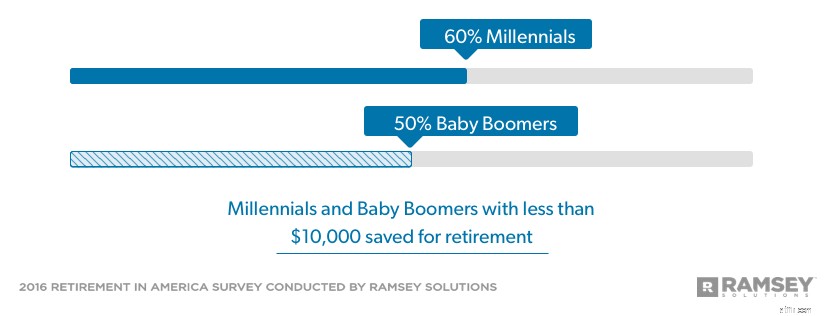

Mặc dù Millennials đã có ít hơn 20 năm để xây dựng sự giàu có khi nghỉ hưu, nhưng họ không thua xa nhiều so với những người gần nghỉ hưu nhất. Gần 60% thế hệ Millennials có ít hơn 10.000 đô la tiết kiệm để nghỉ hưu, nhưng khoảng một nửa số Baby Boomers đang ở trong cùng một con thuyền, mặc dù thực tế là thế hệ này đã có tới nửa thế kỷ để tiết kiệm cho việc nghỉ hưu của họ.

Rất nhiều Baby Boomers sẽ phải trải qua một thời gian khó khăn khi nghỉ hưu. Mặt khác, nghiên cứu cũng chỉ ra rằng Millennials đang thiết lập cho mình một cái nhìn tích cực hơn về hưu trí. Họ đã thiết lập thói quen tiết kiệm có thể khiến họ không đi theo bước chân của các thế hệ cũ.

Bằng cách tập trung vào việc nghỉ hưu ngay bây giờ, Millennials có thể tận dụng lợi thế của đồng minh mạnh mẽ nhất về hưu trí của họ — thời gian.

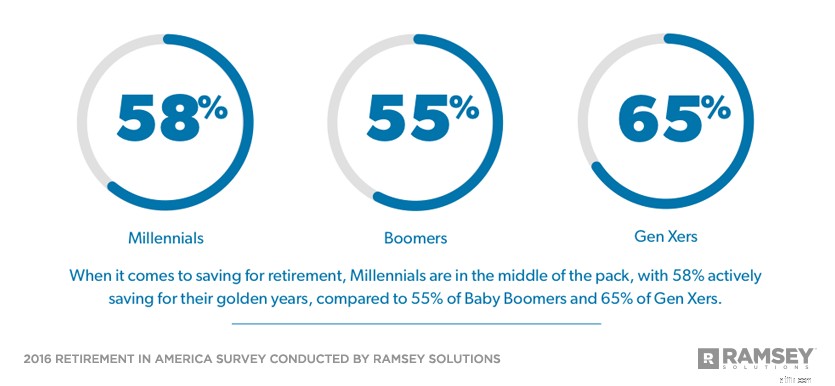

Trong số 58% Millennials đang tích cực tiết kiệm để nghỉ hưu, họ bắt đầu tiết kiệm ở độ tuổi trung bình 23. Một phần ba khác nói rằng họ sẽ bắt đầu tiết kiệm để nghỉ hưu ở độ tuổi trung bình 33. Vì Millennials dự kiến sẽ nghỉ hưu ở độ tuổi 60 và 65, để lại ít nhất ba thập kỷ gây dựng của cải trước mắt họ.

Một thanh niên 25 tuổi đã tiết kiệm được 10.000 đô la đã có thể xây dựng khoản hưu trí 200.000 đô la vào năm 65 tuổi mà không cần tiết kiệm thêm một xu nào nhờ vào sức mạnh của tăng trưởng kép. Tuy nhiên, khoản hưu trí 200.000 đô la sẽ khá thiếu thốn ngay cả theo tiêu chuẩn ngày nay và nó sẽ có sức chi tiêu ít hơn nhiều vào năm 2056.

Trong số tất cả các thế hệ hiện đang tham gia lực lượng lao động, Millennials có cơ hội tốt nhất để có được một chế độ hưu trí an toàn.

Điều đó có nghĩa là khởi đầu sớm chỉ là khởi đầu. Millennials sẽ phải cam kết tiết kiệm nhiều hơn và gắn bó với cam kết đó trong suốt sự nghiệp của họ, một thực tế mà nhiều người trong số họ đang bắt đầu chấp nhận. Bảy trong số 10 người nói rằng họ ước rằng họ đã đầu tư nhiều hơn, trong khi gần 8/10 nói rằng họ có kế hoạch tiết kiệm nhiều hơn trong tương lai.

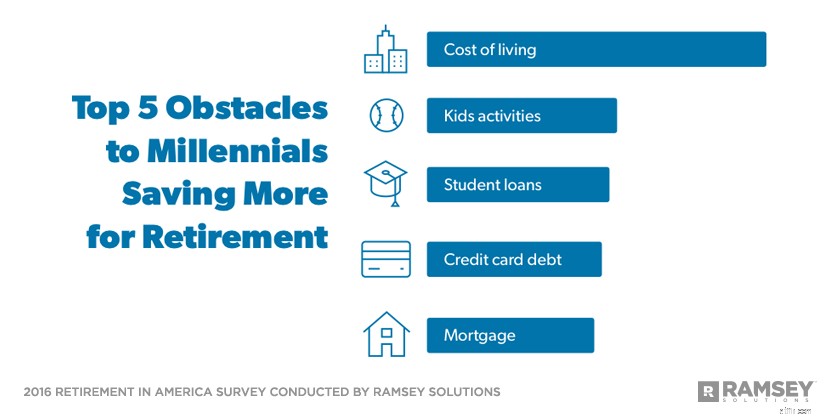

Điều gì khiến Millennials không tiết kiệm nhiều như họ muốn để nghỉ hưu ngày nay? Hai từ:cuộc sống và nợ.

Theo Millennials, chi phí sinh hoạt và chi phí đáp ứng các nhu cầu tài chính của con cái họ là những trở ngại lớn nhất của họ trong việc tiết kiệm nhiều hơn cho khi nghỉ hưu. Các khoản vay dành cho sinh viên, nợ thẻ tín dụng và nợ thế chấp nằm trong top 5.

Ngoại trừ các khoản vay dành cho sinh viên, đây là những khoản chi tương tự đã khiến Baby Boomers và Gen Xers tiết kiệm nhiều nhất có thể để nghỉ hưu. Thế hệ Millennials thích thay đổi mọi thứ và nếu họ muốn thay đổi bối cảnh nghỉ hưu ở Mỹ, họ sẽ cần phải có một lối sống khác nhiều so với các thế hệ trước họ.

Để làm được điều đó, Millennials cần tập trung vào việc loại bỏ khoản vay sinh viên và nợ thẻ tín dụng, ngoại trừ khoản thế chấp khiêm tốn, hãy cam kết sống không mắc nợ. Tất cả số tiền họ đang trả cho các khoản nợ của mình có thể tạo ra sự khác biệt lớn trong khoản tiết kiệm khi nghỉ hưu của họ.

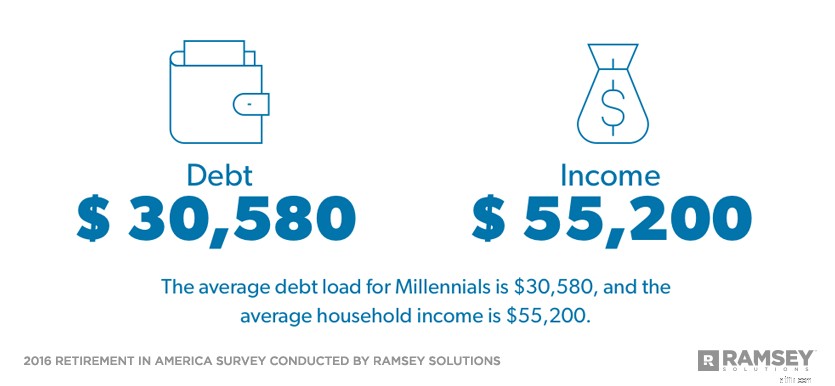

Trong số những người thuộc thế hệ Millennials đang tích cực tiết kiệm, 39% dành tới 9% thu nhập của họ để nghỉ hưu - $ 5.000 trong tổng thu nhập trung bình hàng năm của hộ gia đình Millennial là $ 55.200. Ba mươi năm đầu tư với tỷ lệ đó sẽ dẫn đến khoản tiết kiệm hưu trí khoảng 600.000 đô la. ** Mặc dù đó không phải là một khởi đầu tồi và nó sẽ đưa Millennials đi trước các thế hệ khác, họ sẽ phải tăng số tiền họ dành ra để có hưu trí thực sự an toàn.

Nghiên cứu cho thấy khoản nợ Millennial trung bình là $ 30,580. Nếu thế hệ Millennials tập trung vào việc thoát khỏi gánh nặng trả nợ hàng tháng, họ có thể tăng số tiền tiết kiệm lên mức 15% thu nhập được đề xuất và đối mặt với khoản tiền hưu trí với hơn 1 triệu đô la. ***

Tất cả số tiền bạn đang trả cho các khoản nợ của mình có thể tạo ra sự khác biệt lớn trong khoản tiết kiệm hưu trí của bạn

Một thực tế khác có lợi cho Millennials là họ mong đợi hoàn toàn chịu trách nhiệm về an ninh hưu trí của chính họ. Chỉ 18% mong đợi lương hưu sẽ cung cấp bất kỳ phần nào trong thu nhập hưu trí của họ và chỉ 1/5 “rất tin tưởng” rằng An sinh xã hội sẽ có sẵn khi họ nghỉ hưu.

Trong khi hơn một nửa số Baby Boomers kỳ vọng An sinh xã hội sẽ tạo ra tất cả hoặc phần lớn thu nhập hưu trí của họ, chỉ 28% Millennials giữ niềm tin tương tự. Và mặc dù gần 2/3 trong số những người được khảo sát mong đợi An sinh xã hội là nguồn thu nhập hưu trí hàng đầu của họ (64%), Millennials xếp An sinh xã hội ở vị trí thứ ba (44%), thay vào đó họ chọn dựa vào khoản tiết kiệm của chính họ thông qua 401 ( k) (58%) và tiết kiệm cá nhân / tiền mặt (54%).

Là một nhóm, Millennials cảm thấy như thể họ sẽ có thể đạt được mục tiêu nghỉ hưu của mình. Hơn ba phần tư nói rằng họ “phần nào” hoặc “rất tự tin” rằng họ sẽ có đủ tiền để nghỉ hưu. Nhìn chung, chỉ có 64% người được hỏi cảm thấy như vậy.

Thật đáng khích lệ khi thấy nhiều Millennials tiết kiệm để nghỉ hưu, nhưng vẫn còn nhiều người cần phải thực hiện các bước để tiết kiệm.

Những người thuộc thế hệ Millennials có cơ hội lớn để có được một cuộc nghỉ hưu an toàn, nhưng họ phải tận dụng động lực đó, thoát khỏi nợ nần và tăng số tiền họ đang bỏ ra để nghỉ hưu ngay bây giờ. Bằng cách làm những điều này, họ có thể có được tương lai mà họ hằng mơ ước.

Nghỉ hưu ở Mỹ là một nghiên cứu được thực hiện với 1.016 người trưởng thành ở Hoa Kỳ nhằm tìm hiểu về thái độ, hành vi và nhận thức xung quanh các chủ đề về hưu trí. Mẫu đại diện trên toàn quốc đã được thăm dò ý kiến trong khoảng thời gian từ ngày 26 tháng 2 đến ngày 1 tháng 3 năm 2016 bằng cách sử dụng ban nghiên cứu của bên thứ ba.

Đối với mục đích của nghiên cứu này, các thế hệ khác nhau được xác định như sau:

Baby Boomers:sinh năm 1946–1964

Gen Xers:sinh 1965–1979

Millennials:sinh 1980–1997

>