Nếu bạn là người thuộc thế hệ thiên niên kỷ, thì bạn đã biết mình hát rap dở — những định kiến về bánh mì nướng bơ và nhảy việc thì sao. Và chắc chắn, có rất nhiều thanh niên 25–40 tuổi sống cuộc sống “giàu có” giả tạo trên mạng xã hội là người thật đã phá vỡ trong cuộc sống thực. Nhưng họ không đại diện cho toàn bộ thế hệ của bạn! Ngày nay, chúng tôi nói chuyện với những người thuộc thế hệ millennials, những người luôn tập trung vào việc đưa ra các lựa chọn tiền bạc thông minh để họ có thể trở thành một triệu phú về hưu.

Cho dù bạn vẫn đang chiến đấu với nợ nần hay đang dốc hết sức để hướng tới mục tiêu nghỉ hưu của mình, thì có một con đường đã định mà chúng tôi đề xuất cho bất kỳ ai muốn trở thành triệu phú nghìn năm.

Đầu tiên, những người thuộc thế hệ millennials, tất cả các bạn đều đã phải đối mặt với một số thách thức tài chính lớn trong cuộc đời của mình. Một số bạn không thể giúp đỡ (như suy thoái và đại dịch), nhưng những thứ khác mà bạn có thể (thẻ tín dụng, các khoản thế chấp khó đòi, các khoản vay dành cho sinh viên). Nhiều người trong số các bạn đang kiếm tiền đúng hướng và đó là một điều thực sự tốt cho thời gian nghỉ hưu của bạn. Trong một cuộc khảo sát do Ramsey Solutions thực hiện, chúng tôi nhận thấy rằng 58% thế hệ millennials đã tiết kiệm để nghỉ hưu. Trong số những người tiết kiệm đó, khoảng 70% trong số họ ước mình tiết kiệm nhiều hơn và 80% trong số họ dự định tiết kiệm nhiều hơn sau này.

Chúng tôi muốn chỉ ra một số yếu tố duy nhất định hình tương lai tài chính của thế hệ bạn.

Thay đổi công việc. Một con số khổng lồ 49% thế hệ trẻ nói rằng họ sẽ bỏ việc trong vòng hai năm. 1 Các lý do khác nhau, nhưng thay đổi công việc sẽ ảnh hưởng đến việc xây dựng sự giàu có. Chuyển từ công việc này sang công việc khác có thể đồng nghĩa với việc bỏ lỡ các đặc quyền dành cho nhân viên lâu năm, như tiền thưởng, nhóm chia sẻ lợi nhuận và tăng lương.

Nợ. Cuộc khảo sát của chúng tôi cũng cho thấy rằng thế hệ millennials báo cáo khoản nợ trung bình là 30.580 đô la với thu nhập hộ gia đình là 55.200 đô la. Đó là một cái xẻng nhỏ cho một lớn hố! Nếu bạn đang khởi nghiệp trong thế cờ bạc, bạn có thể tin rằng việc trở thành triệu phú là điều không thể. Nhưng chúng tôi hứa với bạn là không.

FOMO và YOLO. Đó là “sợ bỏ lỡ” và “bạn chỉ sống một lần”. Không ai muốn bỏ lỡ những cuộc phiêu lưu của cuộc đời hoặc những điều tốt đẹp hơn, nhưng những điều đó sẽ đến với thời gian. Khi bạn thực hiện một chuyến du lịch mà bạn không đủ khả năng chi trả, mua một chiếc xe hơi đắt tiền hoặc đặt những đôi giày hàng hiệu vào thẻ tín dụng, bạn đang phải gánh một khoản vay lớn chống lại tương lai của mình.

Kỳ vọng về Phong cách sống. Đây là một số sự thật:Khi tốt nghiệp đại học, bạn không nên sống trong một căn hộ chung cư nhìn ra thành phố. Bạn không nên có một tủ đầy quần áo đắt tiền. Ngành công nghiệp bán lẻ đã mồi chài văn hóa của chúng ta bằng những lời nói dối về địa vị và tài sản, và chúng ta đã nuốt chửng chúng — móc ngoặc, đường dây và kẻ đánh chìm. Thực tế là khi sự nghiệp của bạn phát triển thì thu nhập của bạn cũng vậy. Nhưng sự siêng năng và kiên định làm việc chăm chỉ sẽ luôn được yêu cầu.

Chi tiêu kỹ thuật số. Không có gì bí mật khi bạn càng trẻ, bạn càng có xu hướng tận dụng lợi thế của công nghệ, ngay cả khi nói đến chi tiêu và tiết kiệm. Với ngày càng nhiều người chọn thẻ ghi nợ để chi tiêu hàng ngày và thích mua sắm trực tuyến hơn mua sắm tại cửa hàng, không có gì lạ khi bội chi là một vấn đề như vậy. Khi chúng ta không giao tiền mặt một cách thực tế, chúng ta có thể sẽ chi tiêu nhiều hơn.

Phong cách sống tiện lợi. Ai mà không thích một bữa ăn do người khác chuẩn bị, sau đó đóng gói và giao ngay cho bạn? Tuy nhiên, tất cả những đơn đặt hàng ngay lập tức, giao hàng tận nơi hoặc chỉ cần dừng lại nhanh chóng tại trạm xăng hoặc hiệu thuốc đều khiến bạn phải trả một khoản tiền mà bạn không cần phải chi. Bạn có thể chọn cách sống khác biệt và gặt hái thành quả khi lội ngược dòng chống lại hiện tại của nợ nần và chủ nghĩa thương mại.

Sự thật là, đạt được những mục tiêu kiếm tiền lớn — như thoát khỏi nợ nần, trả hết nhà hoặc trở thành triệu phú nghỉ hưu — cần phải nói không rất nhiều ngay bây giờ để bạn có thể nói có tất cả những gì bạn muốn sau này.

Được rồi, bây giờ đã đến lúc lên một kế hoạch có chủ đích để đưa bạn từ tưởng tượng thành hiện thực.

Không có kế hoạch nào có thể thực sự hiệu quả nếu không có “lý do tại sao”. Tại sao là gì? Đó là điều thúc đẩy bạn. Lý do hoặc kết quả thúc đẩy bạn và thúc đẩy bạn phải nói đi nói lại với bản thân rằng “Điều này thật đáng giá. Tôi có thể làm điều này." Có thể lý do của bạn là để con bạn có thể tham gia vào đội bóng đá du lịch. Hoặc vợ / chồng của bạn có thể là cha mẹ ở nhà. Hoặc vì vậy bạn có thể nghỉ hưu một triệu phú thiên niên kỷ và biết thoải mái và tự do trong những năm cuối đời. Chọn một lý do giúp bạn tập trung bất kể rào cản nào có thể xảy ra ở phía trước.

Khi nào bạn nên bắt đầu tiết kiệm để nghỉ hưu? Vâng, câu trả lời tốt nhất là ngày hôm qua. Vì chúng ta chưa có cỗ máy thời gian, nên thời điểm tốt nhất tiếp theo để bắt đầu tiết kiệm cho việc nghỉ hưu là bây giờ — như ngày nay. Tức là khi bạn hết nợ.

Nếu bạn đã trả hết nợ ngoại trừ khoản thế chấp và quỹ khẩn cấp 3–6 tháng được tài trợ đầy đủ, thì đã đến lúc đầu tư. Chúng tôi gọi đó là Baby Step 4 và nó có nghĩa là đầu tư 15% thu nhập hộ gia đình của bạn để nghỉ hưu.

Xây dựng sự giàu có cần có thời gian, nhưng trong một thiên niên kỷ, bạn đã có một bước tiến lớn. Thời gian là về phía bạn. Bạn bắt đầu tiết kiệm để nghỉ hưu càng sớm thì bạn càng trẻ hơn khi đạt đến trạng thái triệu phú nghìn năm và bạn sẽ phải đầu tư ít tiền hơn để đạt được điều đó (nhiều hơn thế chỉ trong một giây). Trước tiên, hãy xem cách đầu tư bây giờ so với sau này phát huy tác dụng.

Tùy thuộc vào định nghĩa, millennials thường dao động từ những người sinh khoảng 1981–1996, cho hoặc mất một năm. Hãy giả sử Megan là một người trẻ hơn thế kỷ. Nếu Megan bỏ đi 15% trong số tiền lương 40.000 đô la hoặc 500 đô la một tháng, thì đây là số tiền mà cô ấy sẽ kiếm được ở tuổi 65 dựa trên thời điểm bắt đầu đầu tư:

Bắt đầu đầu tư tài khoản ở tuổi 65

Tuổi 25 2,9 triệu đô la

Tuổi 35 1 triệu đô la

Tuổi 45 $ 378,000

Tuổi 55 $ 105,000

Hãy nhìn nhận vấn đề này theo một cách khác:

Đánh dấu tuổi Bắt đầu Số tiền Số tiền đã đầu tư ở Tuổi 55

25 $ 500 $ 1 triệu

35 $ 1,400 1 triệu $

45 $ 5,000 $ 1 triệu $

Thấy tầm quan trọng của việc đầu tư sớm? Bạn bắt đầu đầu tư càng sớm để nghỉ hưu, bạn càng sớm đạt được mốc triệu đô la đó. Nếu bạn chờ đợi để đầu tư, bạn sẽ cần đầu tư nhiều hơn mỗi tháng (có nghĩa là bạn cần thu nhập thậm chí còn lớn hơn) hoặc đầu tư trong một khoảng thời gian dài hơn (có nghĩa là làm việc trong “những năm nghỉ hưu” của bạn). Ngay cả khi Megan bắt đầu muộn hơn, ở tuổi 35, cô ấy vẫn trở thành triệu phú.

Khi nói đến việc nghỉ hưu và cụ thể là đạt đến trạng thái bảy con số, chúng ta đang nói về việc thực hiện các khoản đầu tư rất chiến lược của mình. Nhưng chiến lược không có nghĩa là khó hiểu! Vì vậy, trước tiên, hãy thiết lập cho mình thành công bằng cách nói chuyện với một cố vấn tài chính càng sớm càng tốt. Và trong khi bạn đang làm điều đó, hãy tiếp tục và bắt đầu sắp xếp lại ý nghĩa của việc tiết kiệm.

Đây không phải là tài khoản thị trường tiền tệ của mẹ bạn hay tài khoản tiết kiệm đi kèm với tài khoản séc của bạn. Bạn muốn đặt tiền của mình ở nơi nó có thể kiếm được lãi kép lớn nhất. Hãy nhớ khi chúng tôi đã nói trước đó rằng một lợi thế của việc tiết kiệm để nghỉ hưu sớm hơn có nghĩa là bạn phải bỏ ít tiền của chính mình vào nồi hơn? Chà, đây là nơi phát huy tác dụng.

Hãy nghĩ về điều đó như sau:Giả sử bạn đặt 1.000 đô la vào tài khoản thị trường tiền tệ và không chạm vào tài khoản đó trong một năm. Với lãi suất trung bình hàng năm trên các tài khoản thị trường tiền tệ dao động trong khoảng 0,10–0,15%, điều đó có nghĩa là bạn sẽ kiếm được khoảng 1,5 đô la trả lãi vào cuối năm với lãi suất kép hàng tháng. Không chắc bạn có thể nhận được gì với $ 1,50 vào những ngày này, nhưng điều đó sẽ không giúp bạn có một chuyến đi đến Tahiti.

Nhưng giả sử bạn đặt cùng số tiền đó là 1.000 đô la trong các quỹ tương hỗ cổ phiếu tăng trưởng tốt với tỷ suất sinh lợi trung bình khoảng 10–12%. Bạn không chỉ phân tán rủi ro của mình một cách an toàn cho nhiều công ty có hồ sơ theo dõi mạnh mẽ mà còn tạo số dư của mình nhanh hơn rất nhiều nhờ lãi suất kép cao hơn. Vào cuối năm, ngay cả khi bạn không thêm gì khác vào tài khoản của mình, bạn sẽ có một cái gì đó gần hơn với $ 126 Quan tâm. Chắc chắn nghe có vẻ tốt hơn rất nhiều so với $ 1,50.

Lựa chọn đầu tư duy nhất mà chúng tôi đề xuất là các quỹ tương hỗ cổ phiếu tăng trưởng có lịch sử lợi nhuận cao. Thế là xong.

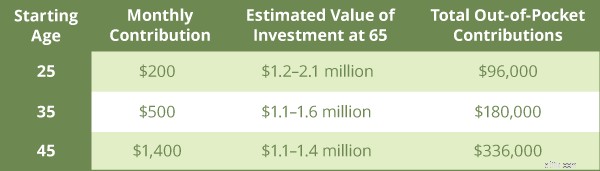

Nếu bạn bắt đầu đầu tư khi 25 tuổi, bạn có thể đạt được mục tiêu nghỉ hưu của mình — thậm chí có thể phá vỡ mốc 2 triệu đô la — chỉ với 200 đô la một tháng. Đó là ít hơn một nửa số tiền thanh toán xe ô tô trung bình!

Và đây là một thậm chí còn lớn hơn takeaway:Chỉ 96.000 đô la trong số trứng làm tổ trị giá hàng triệu đô la đó sẽ đến từ túi của chính bạn. Phần còn lại là lãi kép làm việc chăm chỉ cho bạn. Dưới đây là hình thức bắt đầu đầu tư ở các độ tuổi khác nhau và số tiền bạn cần đầu tư để đạt được một triệu đô la.

Vì vậy, điều gì sẽ xảy ra nếu bạn trì hoãn khoản tiết kiệm hưu trí của mình trong một hoặc hai thập kỷ?

60% trong số những người thuộc thế hệ millennials nói rằng họ đang mở ra cơ hội việc làm mới — con số này cao hơn 15% so với những người không thuộc thế hệ millennials. 2 Ngoài ra, hơn 20% thế hệ trẻ cho biết họ đã thay đổi công việc trong năm qua. 3 Con số đó nhiều hơn gấp ba lần so với những người không thuộc thế hệ thiên niên kỷ báo cáo đã thay đổi công việc. 4

Vì vậy, nếu bạn đang ở độ tuổi thiên niên kỷ và bạn thấy mình thay đổi công việc cứ sau vài năm, đừng quên tài khoản hưu trí 401 (k) —aka do công ty tài trợ của bạn. Bạn phải luôn chuyển 401 (k) của mình từ người sử dụng lao động cũ vào Tài khoản Hưu trí Cá nhân (IRA). 401 (k) truyền thống cuộn vào IRA truyền thống. Roth 401 (k) cuộn thành Roth IRA. Đừng để các khoản đầu tư hưu trí của bạn chìm trong hố đen. Đưa chúng vào hoạt động!

Đầu tư cảm thấy quá sức đối với hầu hết mọi người lúc đầu. Nhưng nó không nhất thiết phải như vậy. Nếu mục tiêu của bạn là trở thành triệu phú nghìn năm, hãy làm theo các bước ở trên.

Có, tốt hơn là nên bắt đầu ngay bây giờ hơn là sau này. Nhưng cho dù bạn đang ở đâu trong hành trình kiếm tiền của mình, chúng tôi đều có một kế hoạch phù hợp. Loại bỏ tất cả nợ của bạn, có được quỹ khẩn cấp 3–6 tháng đó, sau đó bắt đầu đầu tư 15% thu nhập hộ gia đình của bạn để nghỉ hưu. Và nhận tiền của bạn ở đúng nơi.

Để trở thành triệu phú nghìn năm, bạn không thể có tư duy chỉ cần thực hiện là quên. Hãy tự tay nắm lấy tiền bạc và tương lai của bạn (với sự trợ giúp của cố vấn tài chính). Theo dõi các tài khoản đầu tư của bạn. Giữ giấc mơ của bạn và tại sao của bạn còn sống.

Một điều mà chúng ta thấy những người thuộc thế hệ trẻ đang đi đúng hướng về việc nghỉ hưu những ngày này là yêu cầu sự giúp đỡ. Không, không phải sự giúp đỡ của bố và mẹ để trả các khoản vay sinh viên, mà là sự giúp đỡ từ các chuyên gia có thể điều hướng các vấn đề tài chính mà rất ít người trong chúng ta được dạy ở nhà hoặc ở trường. Một cố vấn tài chính tốt có giá trị bằng vàng của họ. Những người thuộc thế hệ Millennials dựa vào một chuyên gia để được giúp đỡ trong các khoản đầu tư của họ sẽ có cơ hội thực sự tốt để giành chiến thắng bằng tiền.

Nếu một cố vấn tài chính không thể giải thích bức tranh toàn cảnh về việc nghỉ hưu cho bạn bằng một ngôn ngữ mà bạn có thể hiểu được, thì họ không phải là cố vấn tài chính phù hợp với bạn. Giai đoạn =Stage. Mục tiêu số một của họ phải là giúp bạn chứ không phải để bạn mua những thứ bạn không hiểu hoặc không muốn.

Nhận với SmartVestor Pro . Họ sẽ giúp bạn chọn quỹ tương hỗ của riêng mình và hướng dẫn bạn cách quản lý tài khoản của mình.

Tìm chuyên gia đầu tư của bạn ngay hôm nay!

Và nếu bạn đang muốn tìm hiểu thêm, cuốn sách mới nhất của Dave, Triệu phú từng bước cho bé, không chỉ cho bạn biết phải làm gì. Nó cũng cho bạn biết tại sao phải làm điều đó, làm như thế nào và khi nào nên làm điều đó. Nhận một bản sao ngay hôm nay để tìm hiểu cách vượt qua những rào cản ngăn bạn trở thành triệu phú.