Đây là điều bạn có thể không nghĩ đến khi kỷ niệm sinh nhật lần thứ 40 của mình:Bạn sắp đến tuổi nghỉ hưu truyền thống như khi tốt nghiệp trung học. Cảm thấy già chưa?

Nếu ý nghĩ đó làm bạn lo sợ một chút, thì bạn không đơn độc. Viện Nghiên cứu Quyền lợi Người lao động báo cáo rằng 11% tổng số nhân viên ở độ tuổi 35–44 và 14% nhân viên ở độ tuổi 45–54 tiết kiệm được ít hơn 1.000 đô la để nghỉ hưu. 1 Nếu bạn là một trong những người như vậy, chắc hẳn sẽ có tất cả các loại báo động vang lên trong đầu bạn. Đây là lời cảnh tỉnh của bạn!

Chúng tôi sẽ không đánh bại xung quanh ở đây: Y ou đã sắp xếp công việc của bạn cho bạn nếu bạn muốn trở thành triệu phú. Nhưng đừng từ bỏ hy vọng! Ngay cả khi bạn đã 40 tuổi mà không có gì để dành cho việc nghỉ hưu, thì không chỉ là có thể xây một ổ trứng trị giá 1 triệu đô la vào thời điểm bạn đạt đến những năm tháng vàng son của mình — để đạt được điều đó có thể không khó như bạn nghĩ.

Đây là tin tốt nhất khi bạn ở độ tuổi 40:Bạn đang thực sự thành công khi đang ở giữa những năm thu nhập đầu tiên của mình, đó là khi hầu hết người lao động kiếm được thu nhập hàng năm cao nhất của họ. Tất cả những gì bạn làm việc chăm chỉ ở độ tuổi 20 và 30 để khởi đầu sự nghiệp đều bắt đầu được đền đáp — theo đúng nghĩa đen!

Theo Cục điều tra dân số Hoa Kỳ, thu nhập hộ gia đình điển hình cho những người trong độ tuổi từ 35–44 là 85.694 đô la. Nhóm tuổi duy nhất có thu nhập hộ gia đình cao hơn là những người từ 45 đến 54 tuổi (90.359 đô la). 2 Vì vậy, nếu bạn đã tự đào mình vào một cái hố khi cần tiết kiệm để nghỉ hưu, thì ít nhất bạn cũng phải có một cái xẻng lớn hơn để tự đào mình ra!

Giả sử bạn vừa bước sang tuổi 40 và nhận ra rằng, Ôi thật tệ! Tôi không có gì để dành cho việc nghỉ hưu! Bạn làm nghề gì? Cho dù bạn 24 hay 42 tuổi, thì Baby Steps vẫn là cách nhanh nhất đúng đắn nhất để xây dựng sự giàu có và trở thành triệu phú. Đây là cách thực hiện.

Khi bạn không còn nợ nần với quỹ khẩn cấp được tài trợ đầy đủ, đã đến lúc đặt bàn đạp lên kim và bắt đầu đầu tư cho việc nghỉ hưu (Baby Step 4). Bạn cần tiết kiệm bao nhiêu? Bạn cần đầu tư ít nhất 15% tổng thu nhập của bạn khi nghỉ hưu. Không có ngoại lệ!

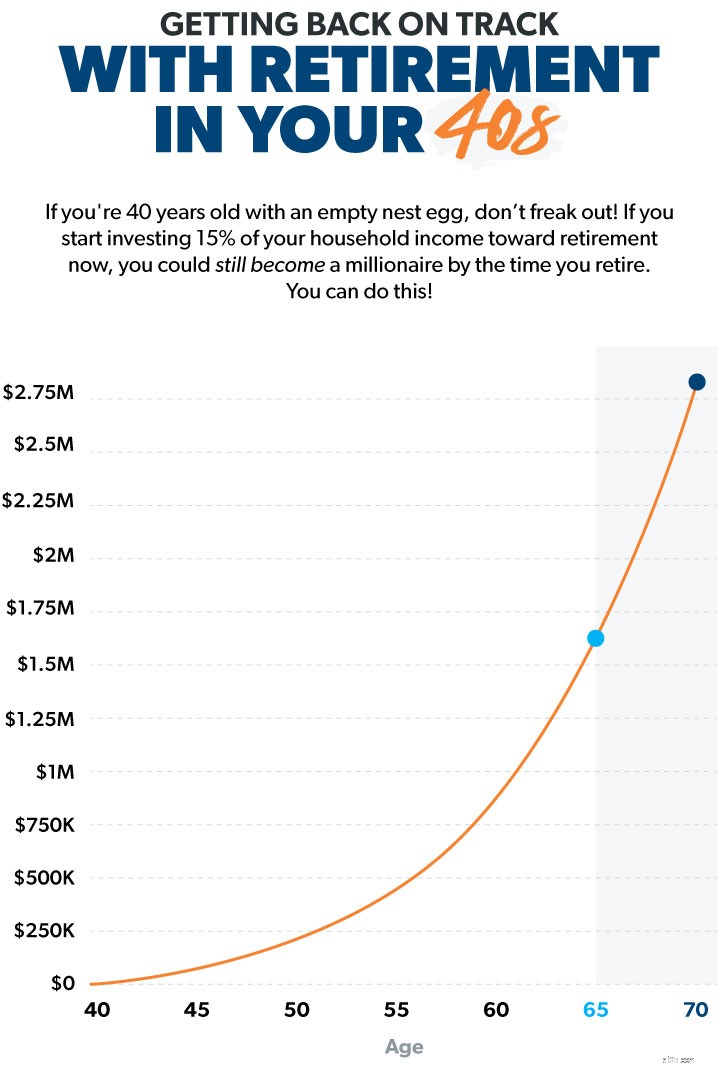

Vì vậy, nếu bạn 40 tuổi và thu nhập hộ gia đình của bạn là 80.000 đô la, điều đó có nghĩa là bạn nên đầu tư 1.000 đô la mỗi tháng để nghỉ hưu. Cho dù đó là cắt bỏ chuyến đi hàng ngày đến Starbucks hay tạm biệt cáp treo, hãy làm bất cứ điều gì bạn phải làm để dành chỗ trong ngân sách cho những khoản tiết kiệm khi nghỉ hưu. Đây là tương lai của bạn mà chúng tôi đang nói đến ở đây!

Nếu bạn đầu tư số tiền đó vào các quỹ tương hỗ chứng khoán tăng trưởng tốt, bạn có thể có hơn 1,5 triệu đô la để tiết kiệm trong tổ ấm hưu trí của mình vào thời điểm bạn 65 tuổi. Và nếu bạn hoãn nghỉ hưu thêm 5 năm sau đó, bạn có thể nghỉ hưu ở tuổi 70 với 2,8 triệu đô la!

Bạn thấy không? Nó là có thể trở thành triệu phú nghỉ hưu — ngay cả khi bắt đầu muộn. Nhưng bạn cần bắt đầu ngay hôm nay !

Vì vậy, bây giờ bạn biết có thể đạt được mục tiêu nghỉ hưu 1 triệu đô la của mình, bạn có thể tự hỏi liệu bạn có đủ khả năng đầu tư nhiều như vậy thu nhập của mình mỗi tháng để đạt được mục tiêu đó hay không. Câu hỏi thực sự là: Bạn có đủ khả năng không?

Dưới đây là một số mẹo sẽ giúp bạn quay trở lại trò chơi và đi đúng hướng để có được một quả trứng làm tổ triệu đô. Nó sẽ được dễ dàng? Không! Nó sẽ làm việc chăm chỉ. Sẽ phải mất một số hy sinh. Nhưng hãy đoán xem? Sự yên bình đi kèm với việc có một quả trứng làm tổ cho phép bạn nghỉ hưu một cách trang nghiêm là điều đáng giá mỗi lần.

Ở đâu bạn có nên bỏ tiền của bạn để có được nhiều nhất cho số tiền của bạn? Cách dễ nhất và thường hiệu quả nhất để bắt đầu là thông qua kế hoạch nghỉ hưu tại nơi làm việc của bạn như 401 (k). Trên thực tế, 8 trong số 10 triệu phú đã đầu tư vào kế hoạch 401 (k) của công ty họ, theo Nghiên cứu quốc gia về triệu phú .

Hầu hết các nhà tuyển dụng đưa ra mức 401 (k) sẽ phù hợp với một phần khoản đầu tư của bạn, vì vậy hãy đầu tư đủ để nhận được toàn bộ kết quả phù hợp ngay lập tức và được đảm bảo hoàn vốn 100%!

Nếu chủ lao động của bạn cung cấp tùy chọn Roth 401 (k) và kế hoạch này cung cấp lựa chọn quỹ tương hỗ cổ phiếu tăng trưởng tốt, bạn có thể đầu tư toàn bộ số tiền vào kế hoạch nơi làm việc của mình. Nếu không có Roth 401 (k), chỉ cần đầu tư cho đến khi phù hợp với nhà tuyển dụng trong 401 (k) của bạn, sau đó mở Roth IRA riêng để đầu tư phần còn lại.

Cố gắng tiết kiệm để nghỉ hưu trong khi bạn đang xoay sở với các khoản thanh toán bằng thẻ tín dụng, khoản vay sinh viên và tiền mua xe hơi giống như cố gắng leo lên đỉnh Everest với một ba lô đầy gạch — bạn sẽ không đi được xa đâu!

Một nghiên cứu gần đây cho thấy khoảng 30% thu nhập hàng tháng của người Mỹ dùng để trả nợ tiêu dùng. 3 Làm thế nào trên thế giới mà bạn phải tiết kiệm để nghỉ hưu khi khoảng một phần ba thu nhập của bạn sẽ đến ngân hàng và người cho vay hàng tháng? Cảnh báo dành cho người giả mạo: Bạn không thể!

Bạn có biết mình sẽ có gì nếu bạn không có bất kỳ khoản thanh toán nợ nào không? Tiền! Nếu bạn có nợ, ưu tiên hàng đầu của bạn là thoát khỏi nó càng nhanh càng tốt. Đặt tiền tiết kiệm hưu trí sang một bên ngay bây giờ. Ngân sách cho những điều cơ bản, sau đó giải quyết khoản nợ của bạn bằng phương pháp lăn cầu tuyết.

Sau khi bạn hết nợ ngoại trừ căn nhà của bạn và có một quỹ khẩn cấp được tài trợ đầy đủ (3–6 tháng chi phí) thì có , bạn có thể đủ khả năng đầu tư 15% hoặc nhiều hơn thu nhập của mình mỗi tháng cho thời gian nghỉ hưu.

Nếu bạn không lập kế hoạch chi tiêu của mình mỗi tháng, bạn sẽ dễ cảm thấy như thể lúc nào cũng bị phá sản. Đó không phải là lý do tại sao bạn chậm tiết kiệm khi nghỉ hưu? Ngân sách cho phép bạn đặt các ưu tiên chi tiêu của mình trước khi tháng bắt đầu, vì vậy bạn luôn luôn biết tiền của bạn đang đi đâu và nó hoạt động như thế nào đối với bạn.

Khi bạn lập ngân sách, bạn nên lập kế hoạch theo thứ tự sau: cho, tiết kiệm, chi tiêu . Đây là những gì trông giống như:

Khi bạn thường xuyên hào phóng và tiết kiệm một phần cuộc sống của mình, cuối cùng nó sẽ trở thành một thói quen ngày càng dễ dàng hơn theo thời gian. Bạn có thể phải cắt giảm một số việc như ăn ngoài hoặc đi du lịch để dành chỗ cho khoản tiết kiệm khi nghỉ hưu. Nhưng thực hiện sự hy sinh đó bây giờ có nghĩa là bạn sẽ không phải đổ mồ hôi đạn vào thời điểm bạn muốn nghỉ hưu.

Bạn có thể đã để 20 năm trước trong sự nghiệp của mình trôi qua mà không nghiêm túc đến việc tiết kiệm khi nghỉ hưu, nhưng điều đó không có nghĩa là bạn phải dành 20 năm tiếp theo theo cách tương tự. Thay đổi thói quen của bạn ngay bây giờ, lên kế hoạch và thay đổi tương lai của bạn để tốt đẹp hơn!

Nói chuyện với cố vấn tài chính, người sẽ giúp bạn lựa chọn các khoản đầu tư quỹ tương hỗ dài hạn, theo dõi hiệu suất của chúng và giúp bạn nghỉ hưu theo kế hoạch. Không biết bắt đầu từ đâu? Nói chuyện với một chuyên gia đầu tư trong khu vực của bạn ngay hôm nay.

Và nếu bạn đang muốn tìm hiểu thêm, thì cuốn sách mới nhất của Dave, Triệu phú từng bước cho bé , không chỉ cho bạn biết phải làm gì. Nó cũng cho bạn biết tại sao phải làm điều đó, làm như thế nào và khi nào nên làm điều đó. Nhận một bản sao ngay hôm nay để tìm hiểu cách vượt qua những rào cản ngăn bạn trở thành triệu phú.