Có rất nhiều tình yêu về quỹ tương hỗ! Nhưng có thể sau khi tự mình nghiên cứu, bạn hơi choáng ngợp với tất cả các chi tiết và cảm thấy lạc lõng trong biệt ngữ. Tải trước, tải cuối, quá tải. . . rất dễ nhầm lẫn!

Đầu tiên, hãy hít thở sâu! Khi bạn đã vượt qua tất cả những thuật ngữ đầu tư ưa thích đó, bạn sẽ thấy rằng quỹ tương hỗ thực sự không phức tạp như vậy và là một người đóng vai trò quan trọng trong việc giúp bạn xây dựng sự giàu có khi nghỉ hưu.

Chúng tôi sẽ giúp bạn vượt qua mọi ồn ào để bạn có thể rời khỏi đây khi biết chính xác Quỹ tương hỗ là gì và làm thế nào để đầu tư vào chúng đúng cách. Sẳn sàng? Hãy làm điều này!

Điều đầu tiên, hãy xác định quỹ tương hỗ thực sự là gì. Nói một cách đơn giản, quỹ tương hỗ được tạo ra khi một nhóm các nhà đầu tư gom tiền của họ lại với nhau để đầu tư vào một thứ gì đó.

Các quỹ tương hỗ được quản lý bởi một nhóm các chuyên gia đầu tư và nhóm này chọn kết hợp các khoản đầu tư để đưa vào quỹ tương hỗ dựa trên mục tiêu của quỹ. Ví dụ, nếu quỹ được sử dụng để mua cổ phiếu tăng trưởng, thì nó sẽ được gọi là “quỹ tương hỗ cổ phiếu tăng trưởng”. Nhìn thấy? Điều đó không quá khó hiểu!

Điều tuyệt vời về quỹ tương hỗ là chúng mang lại cho các nhà đầu tư như bạn cơ hội đầu tư vào nhiều công ty khác nhau cùng một lúc, điều này ít rủi ro hơn nhiều so với việc bạn đặt cược vào các cổ phiếu đơn lẻ (ý tưởng tồi!). Nếu bạn có tài khoản tiết kiệm hưu trí được ưu đãi về thuế, chẳng hạn như gói 401 (k) tại nơi làm việc hoặc Roth IRA, thì đó là nơi tốt nhất để bắt đầu đầu tư vào quỹ tương hỗ.

Khi các quỹ tương hỗ tăng giá trị, lợi nhuận được chia cho các nhà đầu tư. Những khoản lợi nhuận đó hoặc được trả cho các nhà đầu tư, thường được thanh toán hàng năm được gọi là cổ tức , hoặc chúng có thể được tái đầu tư để mua thêm cổ phiếu của quỹ. Những cổ phiếu đó tạo ra nhiều lợi nhuận hơn, có thể được tái đầu tư và tiếp tục. Mọi người đều thắng!

Chúng tôi nên đề cập rằng nếu bạn đang đầu tư vào quỹ tương hỗ trong tài khoản hưu trí, cổ tức của bạn sẽ tự động được tái đầu tư. Đó là lý do tại sao bạn sẽ không thấy bất kỳ kiểm tra cổ tức nào từ 401 (k) hoặc IRA của mình vào cuối năm. Nhưng bạn sẽ sở hữu nhiều cổ phiếu hơn của một quỹ tương hỗ có lợi nhuận. Thỏa thuận khá ngọt ngào, phải không?

Chúng tôi muốn bạn nghe thấy chúng tôi to và rõ ràng — yếu tố quan trọng nhất để kiếm tiền từ quỹ tương hỗ trước tiên là bạn thực sự đầu tư vào quỹ tương hỗ — bạn không chỉ nói về nó. Và thứ hai, bạn đầu tư nhất quán trong một thời gian dài. Đúng vậy, chỉ cần đầu tư và tiếp tục đầu tư thậm chí còn quan trọng hơn việc bạn chọn đầu tư vào quỹ nào!

Liệu có những thăng trầm khi đầu tư vào thị trường chứng khoán? Tất nhiên! Nhưng về mặt lịch sử, hầu hết mọi người kiếm tiền trong thời gian dài nếu họ kiên nhẫn. Ví dụ, chỉ cần nhìn vào S&P 500. S&P 500 theo dõi hiệu suất của cổ phiếu từ 500 công ty lớn nhất, ổn định nhất ở Hoa Kỳ và nó có lợi nhuận trung bình hàng năm từ 11–12% từ năm 1928 đến năm 2020. 1

Đó là lý do tại sao bạn muốn sử dụng chiến lược mua và giữ khi đầu tư vào quỹ tương hỗ. Đừng cố tính thời gian trên thị trường bằng cách mua và bán dựa trên xu hướng. Chọn các khoản đầu tư có lịch sử lâu dài với lợi nhuận trên mức trung bình và gắn bó lâu dài với chúng. Hãy nhớ rằng, tiết kiệm để nghỉ hưu là một cuộc chạy marathon — không phải là một cuộc chạy nước rút!

Điểm mấu chốt:Hãy ngừng lắng nghe người viết blog về lý thuyết đầu tư đã hỏng, người sống trong tầng hầm của cha mẹ anh ấy và chỉ đầu tư điên cuồng!

Bây giờ đã đến lúc bắt tay vào công việc! Nếu bạn đã sẵn sàng bắt đầu đầu tư vào quỹ tương hỗ, chỉ cần làm theo các bước đơn giản sau và bạn sẽ ổn trên con đường của mình:

Xây dựng sự giàu có cần sự chăm chỉ và kỷ luật. Nếu bạn muốn đầu tư cho tương lai của mình, bạn cần phải lập kế hoạch đầu tư nhất quán — bất kể thị trường đang ra sao.

Sau khi bạn đã trả hết nợ (ngoại trừ căn nhà của mình) và xây dựng được một quỹ khẩn cấp vững chắc, hãy đầu tư 15% tổng thu nhập của bạn mỗi tháng để nghỉ hưu. Khi bạn có thói quen đầu tư nhất quán, bạn sẽ nhận ra rằng mình thậm chí không bỏ lỡ số tiền đó!

Tại sao lại là 15%? Tại sao không nhiều hơn hoặc ít hơn? Bởi vì chúng tôi đã chứng kiến hàng triệu người Mỹ trở thành Triệu phú Những bước đi trẻ bằng cách tiết kiệm liên tục 15% theo thời gian trong khi vẫn có đủ tiền để tiết kiệm cho các mục tiêu tài chính quan trọng khác — chẳng hạn như tiết kiệm cho con học đại học và trả nhà sớm. Nếu họ có thể làm điều đó, bạn cũng có thể làm được!

Muốn tìm hiểu thêm? Cuốn sách mới nhất của Dave, Triệu phú từng bước cho bé , sẽ chỉ cho bạn cách làm theo Các bước dành cho bé là nhanh nhất đúng cách trở thành triệu phú. Nhận một bản sao ngay hôm nay để tìm hiểu cách vượt qua những rào cản ngăn bạn trở thành triệu phú.

Không có con đường tắt nào để xây dựng sự giàu có, nhưng có những chiến lược có thể giúp tiền của bạn tiến xa hơn. Ví dụ:đầu tư vào quỹ tương hỗ trong các tài khoản được ưu đãi về thuế thông qua nơi làm việc của bạn, như 401 (k), là một cách tuyệt vời để bắt đầu. Và nếu bạn nhận được sự phù hợp của công ty về những đóng góp của bạn, thậm chí còn tốt hơn. Đó là tiền miễn phí và 100% lợi tức đầu tư của bạn, mọi người!

Nhưng đừng tính trận đấu là một phần trong mục tiêu 15% của bạn. Thật tuyệt khi có được điều đó, nhưng đó chỉ là sự đóng băng trên chiếc bánh đóng góp của chính bạn.

Nếu bạn có 401 (k) truyền thống ở nơi làm việc với một kết quả phù hợp, hãy đầu tư cho phù hợp đó. Sau đó, bạn có thể mở Roth IRA. Với Roth IRA, số tiền bạn đầu tư vào quỹ tương hỗ sẽ tăng cao hơn vì bạn sử dụng đô la sau thuế — có nghĩa là bạn sẽ không phải trả thuế cho số tiền đó khi bạn rút nó về hưu. Tất cả là của bạn!

Nhược điểm duy nhất của Roth IRA là nó có giới hạn đóng góp thấp hơn 401 (k). 2 Bạn có thể tăng tối đa Roth IRA mà không cần đạt được mục tiêu 15%. Không sao đâu! Chỉ cần quay lại 401 (k) của bạn và đầu tư 15% còn lại của bạn vào đó.

Bạn có Roth 401 (k) với các lựa chọn quỹ tương hỗ tốt? Thậm chí còn tốt hơn! Bạn chỉ cần đầu tư toàn bộ 15% của mình vào tài khoản đó và bùng nổ —Bạn đã xong!

Đây là nội dung về các lựa chọn Roth của bạn:Chúng rất lớn đối với khoản tiết kiệm khi nghỉ hưu của bạn, vì vậy, hãy làm tất cả những gì bạn có thể làm với Roth. Khi bạn sẵn sàng nghỉ hưu, phần lớn số tiền trong tài khoản hưu trí của bạn sẽ tăng lên. Không phải trả thuế cho số tiền đó đồng nghĩa với việc bạn giữ hàng trăm nghìn đô la trong túi. Nếu bạn từng bối rối về tài khoản nào là tốt nhất, chỉ cần nhớ:Trận đấu đánh bại Roth đánh bại Truyền thống.

Bất cứ khi nào ai đó nói với bạn về đầu tư, từ đa dạng hóa có thể bị ném xung quanh rất nhiều. Tất cả các phương tiện đa dạng hóa là bạn đang phân bổ tiền của mình cho các loại đầu tư khác nhau, điều này làm giảm rủi ro tổng thể của bạn nếu một thị trường cụ thể đi xuống phía nam.

Đó là một điều tốt! Rốt cuộc, cuối cùng điều bạn muốn làm là coi danh mục đầu tư nghỉ hưu của mình như trận Derby Kentucky và đặt cược tất cả vào một con ngựa.

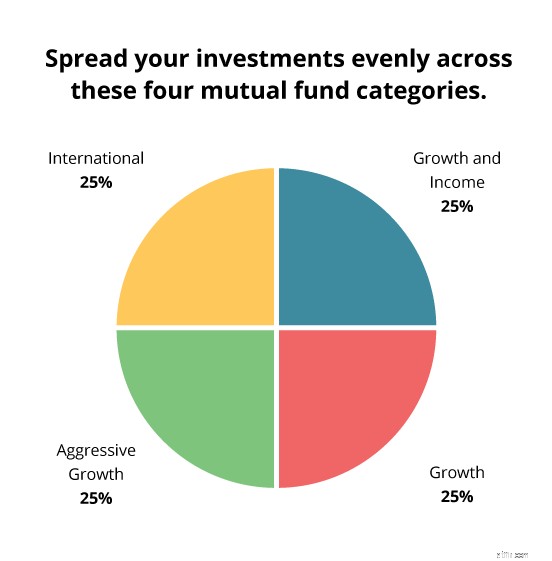

Đó là lý do tại sao bạn nên chia đều các khoản đầu tư của mình trên bốn loại quỹ tương hỗ:tăng trưởng và thu nhập, tăng trưởng, tăng trưởng tích cực và quốc tế. Điều đó giúp danh mục đầu tư của bạn luôn cân bằng và giúp bạn giảm thiểu rủi ro trước những thăng trầm của thị trường chứng khoán.

Dưới đây là bốn danh mục quỹ tương hỗ mà chúng tôi đề cập và lý do tại sao chúng tôi đề xuất chúng:

Có thể hấp dẫn để có được tầm nhìn đường hầm và chỉ tập trung vào các quỹ hoặc lĩnh vực mang lại lợi nhuận cao trong những năm gần đây. Chỉ cần nhớ rằng, không ai có thể định giờ thị trường hoặc dự đoán tương lai (trừ khi bạn tình cờ có một chiếc DeLorean du hành thời gian đậu trên đường lái xe của bạn).

Trước khi cam kết đầu tư vào một quỹ, hãy lùi lại một bước và xem xét bức tranh toàn cảnh. Nó đã hoạt động như thế nào trong năm năm qua? 10 hay 20 năm qua thì sao? Chọn các quỹ tương hỗ chịu được thử thách của thời gian và tiếp tục mang lại lợi nhuận cao trong thời gian dài.

Nghe đây, bạn không cần phải là một chuyên gia trong lĩnh vực đầu tư để chọn đúng quỹ tương hỗ. Nhưng hiểu biết cơ bản về một số thuật ngữ phổ biến nhất sẽ hữu ích. Dưới đây là một bản tóm tắt nhỏ để giúp bạn bắt đầu:

Làm quen với các thuật ngữ này sẽ giúp bạn cảm thấy thoải mái hơn một chút khi bạn đưa ra quyết định đầu tư với chuyên gia đầu tư của mình.

Đó là lý do tại sao hầu hết các triệu phú mà chúng tôi đã nói chuyện trong Nghiên cứu quốc gia về triệu phú cho biết họ đã làm việc với một cố vấn tài chính để đạt được giá trị ròng của mình.

Một chuyên gia đầu tư giỏi có thể làm được hai điều rất quan trọng. Đầu tiên, họ có thể giúp bạn chọn và chọn những quỹ tương hỗ nào để đưa vào danh mục đầu tư hưu trí của bạn. Hãy rõ ràng về mục tiêu của bạn từ trước để bạn và chuyên gia của bạn có cùng quan điểm trước khi đưa ra bất kỳ quyết định nào!

Và thứ hai, họ có thể giúp bạn sắp xếp thông qua tất cả các biệt ngữ và biệt ngữ của thế giới đầu tư. Nếu chúng ta đã nói một lần, thì chúng ta đã nói cả trăm lần:Đừng bao giờ đầu tư vào bất cứ thứ gì bạn không hiểu. Không ai quan tâm đến tương lai của bạn nhiều như bạn, vì vậy nhiệm vụ của bạn là tự phụ trách việc giáo dục quỹ tương hỗ của mình.

Nếu điều này nghe có vẻ như nhiều thông tin cần tìm hiểu và so sánh, thì bạn đã đúng! Tin tốt là bạn không phải làm tất cả một mình. Bạn có thể làm việc với SmartVestor Pro, người hiểu rõ mục tiêu của bạn và có thể giúp bạn đưa ra các lựa chọn đầu tư cho tương lai của mình.

Tìm SmartVestor Pro của bạn!